介護保険に30歳で加入するのは早すぎる?加入の必要性を解説

民間の介護保険に30歳から加入するのは早すぎると思っていませんか?

確かに、30歳から民間の介護保険に加入する人は多くありません。なぜなら、多くの方は30歳代で要介護状態になるケースは少ないと考えているからです。

一方、厚生労働省の令和3年度介護保険事業状況報告(年報)によると、2021年度の要介護(要支援)認定者数は約690万人でした。公的介護保険制度がスタートした2000年度の認定者数約256万人と比べると、約2.7倍に増加しています。

このように要介護認定者数が増え続ける現状や、特別養護老人ホームの待機者数が高止まりしている状況をみると、何らかの対策が必要だと考える人は少なくありません。

確かに30歳代で要介護状態になるのは、非常にまれなケースです。しかしそれでも、将来の社会変化を踏まえると、若い世代から民間の介護保険を検討すべきケースもあります。

今回は30歳で介護保険を検討した方が良いライフスタイルの方はどんな人か、その理由を解説していきます。

公的介護保険のポイント

まず公的介護保険のポイントをみてみましょう。

サービスを受けられるのは40歳以降

公的介護保険の第一号被保険者は65歳以上の人で、第二号被保険者は40歳以上65歳未満の人です。

したがって、40歳未満の人は要介護状態に該当する心身の状態にあっても、公的介護保険サービスを受けることはできません。

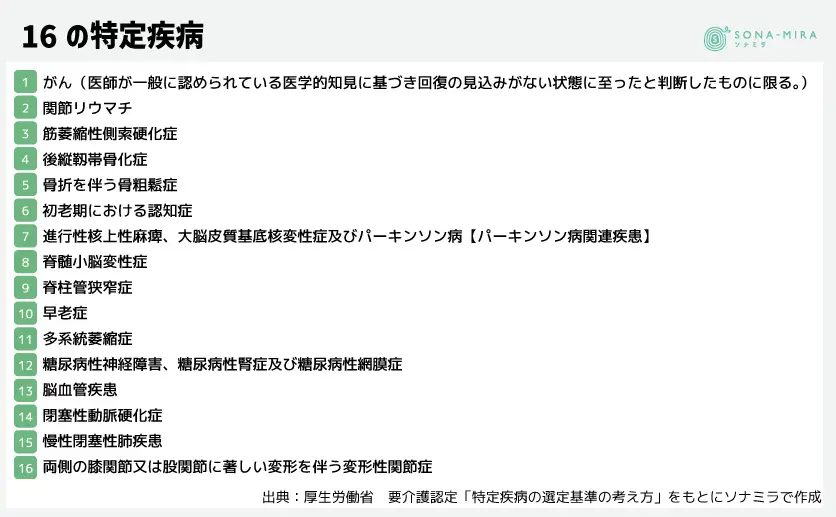

また、第二号被保険者が保険給付を受けることができるのは、老化を起因とする16の特定疾病によって要介護者・要支援者になった場合のみです。

例えば、交通事故が原因で介護が必要となった場合では、公的介護保険サービスは利用できません。

現金ではなくサービスの支給である

公的介護保険で提供されるのは保険金ではなく、サービスの支給です。また、サービスを受けるにあたっては一定割合で自費負担が発生します。

自費負担の割合はサービスを受ける方の所得により1〜3割となっています。

要介護認定されても保険料は払い続ける

介護保険料の支払いは40歳から始まり、その後は生涯にわたって継続して支払わなければなりません。要介護状態になり、公的介護保険サービスを利用している間も、介護保険料の支払いは継続します。

30歳で介護保険が必要かどうか

冒頭で挙げた通り、30歳で介護保険が必要になるケースはまれです。その理由を整理していきます。

30代で要介護状態になる人の割合は少ない

30代で要介護状態になる人の数は集計されていません。

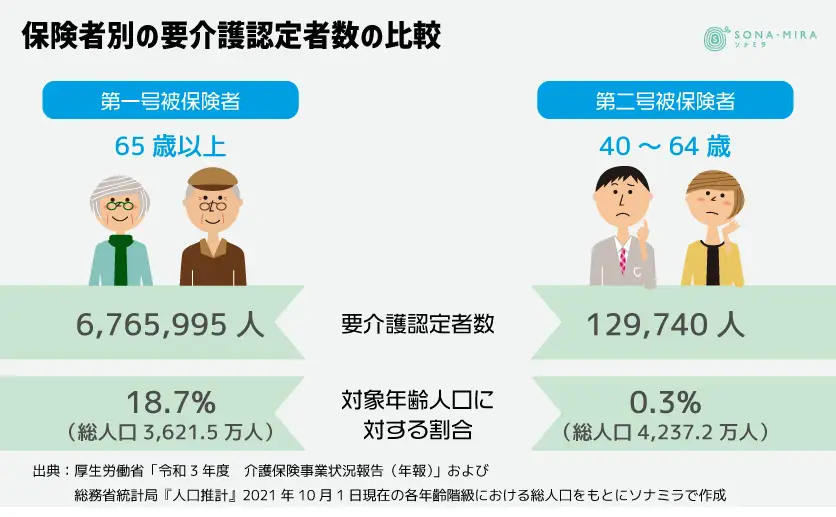

そこでまず、厚生労働省「令和3年度 介護保険事業状況報告(年報)」から第一号被保険者と第二号被保険者で要介護認定されている人の数を見てみましょう。

また、総務省統計局「人口推計」2021年10月1日現在の各年齢階級における総人口に対する割合も見てみましょう。

第一号被保険者の認定者数は第二号被保険者の認定者数の約52倍です。

第二号被保険者で要介護認定されるためには上述した16の特定疾病に起因する必要があるため、介護を必要とする状態であっても、要介護認定されるケースは少なくなってしまうのです。

上記の数字から推計すると、30歳代で公的介護保険制度が認める要介護状態となるのは、かなり少ない割合になると考えられます。

障害年金を受給できる

30歳代で、もしケガや病気等で障害を負ってしまった場合は、障害年金を受給できます。

障害年金は原則20歳以上65歳未満の方が請求でき、眼や耳、手足などの障害だけでなく、がんや糖尿病などの病気で長期療養が必要な場合も支給の対象です。

公的介護保険サービスを受けることができなくても、万が一のケガや病気には障害年金でカバーできることもあるかもしれません。

30歳から介護保険を検討したほうが良い人

ここまで、30歳代で要介護状態になる人は少なく、この年代であれば障害年金も受給できるため、民間の介護保険に加入するのは一般的には早いと言うことをお伝えしました。

30歳というのは、これから様々なライフイベントが発生していく年齢です。同時に、現代では自分に合った多様な生き方を模索する時期でもあります。

例えば、結婚して家族が増えると責任も大きくなるのが一般的です。将来の安定と安心を確保するためには、リスクの想定が不可欠です。その中には介護のリスクも含まれます。

次のようなケースでは、民間の介護保険が役立つ場面があるかもしれません。

生涯独身もしくは子供を持たない夫婦のケース

2022年6月に内閣府が発表した「少子化社会対策白書」によると、生涯未婚率は年々上昇しています。1970年には男性1.7%、女性3.3%だったのに対し、2020年には男性28.3%、女性17.8%と増加しているのです。

高齢期を一人で迎える場合、様々な不安が予想されます。加齢により、ケガや病気によって体が思うように動かせなくなるかもしれません。子どもがいれば何かと助けてもらえるかもしれませんが、病院の手配なども基本的に自分でやる必要があります。

また、子どものいない夫婦の場合、一方が要介護状態になれば、お互いが支え合うしかありません。その結果、高齢者が高齢者の介護を担うケースが生じ、老老介護の状態になってしまいます。

現金が支給される民間の介護保険に加入することで、公的介護保険制度を補完し、十分なサポートを受けられるため、安心感も増すでしょう。

子どもはいるが一人っ子のケース

ヤングケアラーという言葉をご存じでしょうか?

本来大人が担う家事や家族の介護などを日常的に行っている、18歳未満の子どものことを指します。

厚生労働省と文部科学省が連携して2021年に実施した調査では、中学2年生の約17人に1人にあたる5.7%がヤングケアラーであるとの結果が出ています。

その背景にあるのは、共働き世帯やひとり親家庭の増加、晩婚化と核家族の進行、そして少子化です。さらに、晩婚化により、高齢での出産が増え、両親の平均年齢も以前よりも高くなっています。

共働き夫婦の場合、一方が要介護状態になると、働き手が減り、家計が苦しくなるため、パートナーが仕事を辞めて介護に専念することが難しくなるでしょう。その結果、経済的なダメージの少ない子供にしわ寄せが行き、特に一人っ子の場合はその負担が一人に集中することになります。

しかし、年々増加傾向にあるヤングケアラーに対する、行政側の支援は十分とは言えません。

なぜなら、ヤングケアラーを支援する際には、福祉や教育など多岐にわたる観点からのサポートが必要であり、複数の部門が関与するため、調整が困難な状況にあるからです。

30歳から民間介護保険を検討するポイント

一般的には、30歳から民間の介護保険に加入するのは早いという意見もありますが、実際にはこの年代から契約することに意義もあります。その理由を2つ挙げてみます。

将来の貯蓄を兼ねて加入する

30歳から考えておくべき将来の備えとして、老後資金の準備が挙げられます。

30歳の人にとって、老後はまだ先であるため、長期間にわたって積み立てていくことになります。

この積立期間中に、死亡事故が起こったり、介護が必要になったりする可能性も考えられます。介護に特化した保険だけでなく、死亡時の保障と同時に介護に関する保障を含む保険もあるので、その点を検討することも重要です。

また、働いている間に保険料を支払うことで、老後の資金を準備しつつ保障を確保できます。

人生100年時代において、誰もが加齢とともに要介護状態になるリスクを抱えています。特に介護にかかる費用は、いつまでかかり続けるか終わりが見えないので、早めの準備が大きな安心につながると言えます。

30歳代でもリスクはある

30歳代で要介護状態になる人は少ないと推定され、障害年金の存在から一定程度はカバーされるはずだとお伝えしました。

しかしながら、全くリスクがないのかというと、そうではないというデータもあります。

2019年の国民生活基礎調査(日常生活に影響がある者)より、30歳代で「日常生活に影響のある者数」を計算すると、

- 30~34歳:36.9万人

- 35~39歳:44.4万人

となっています。日常生活に影響のある者とは「健康上の問題で日常生活(日常生活動作・外出・仕事・家事・運動など)に影響のある者」のことを指しています。

一方で、厚生労働省の年金制度基礎調査(障害年金受給者実態調査)2019年データを見ると、障害年金を受給している人の数は

- 30~34歳:13.1万人

- 35~39歳:14.7万人

です。

おおよそ33〜36%のカバー率であり、障害等級1〜3に認定されないまでも日常生活では苦労をしている人は少なくありません。

この状況は民間介護保険で完全にカバーされるわけではありませんが、保険会社によっては公的介護保険制度とは異なる診断基準を採用している場合があります。

そのため、40歳以下でも給付金の支払いが該当するケースがあると考えられます。このリスクに不安を感じる人は、検討してみるとよいでしょう。

介護は全員に関わるリスク

今回は、30歳から介護保険に加入することの是非について整理しました。

30歳の段階では、要介護になる確率が低く、また障害年金の存在も考慮できるため、一般的には民間の介護保険に加入するのは早い段階だと言えます。

ただし、将来のライフスタイルによっては、潜在的なリスクがある家庭も存在します。

介護保険に特化したものだけでなく、死亡保障に介護保障が付加されたものなどもあるので、選択肢に加えてみてはいかがでしょうか。

30歳から老後資金準備ができる保険を選ぶ際には、介護保障の付いたものを検討する選択肢もあります。

若い人にとって、無駄なく保障を選択するためには、将来の社会的な変化も考慮しながら検討をしていく必要があるでしょう。

もし、老後資金準備と介護保障を合わせて検討するのであれば、一度お金の専門家に相談してみてはいかがでしょうか。

ソナミラではコンシェルジュがお金についての相談を無料で承っています。相談だけなら何度でも無料です。まずは相談予約をしてみてはいかがでしょうか。

▼参考

ヤングケアラーに関するデータ

出典:厚生労働省「ヤングケアラーの実態に関する調査研究について」

日常生活に影響のある者の人数

出典:厚生労働省「国民生活基礎調査」

障害年金受給者数

出典:厚生労働省「年金制度基礎調査」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号