付加年金のメリットは?月額400円でふえる金額をわかりやすく解説

毎月コーヒー1杯の金額で老後の収入がふえる、興味はありませんか?それが「付加年金」という制度です。「付加年金」は、月々少しの負担で、国民年金が今よりも多くもらえるお得な制度なのです。

毎月たった400円の負担で、年金額をふやせるこの仕組み、実は意外と知られていないかもしれません。

「コーヒー1杯分の金額でどれだけ年金がふえるの?」と思う方もいるでしょう。

そこでこの記事では、「付加年金」の基本から、どのくらいふえるのか、そのメリットをマンガを交えてわかりやすく解説していきます!コスパ重視の人や将来の不安を少しでも減らしたい人は、ぜひ最後までご覧ください。

【ここをクリック】将来の不安を減らしたい人はFP相談で解決できます

付加年金とは?

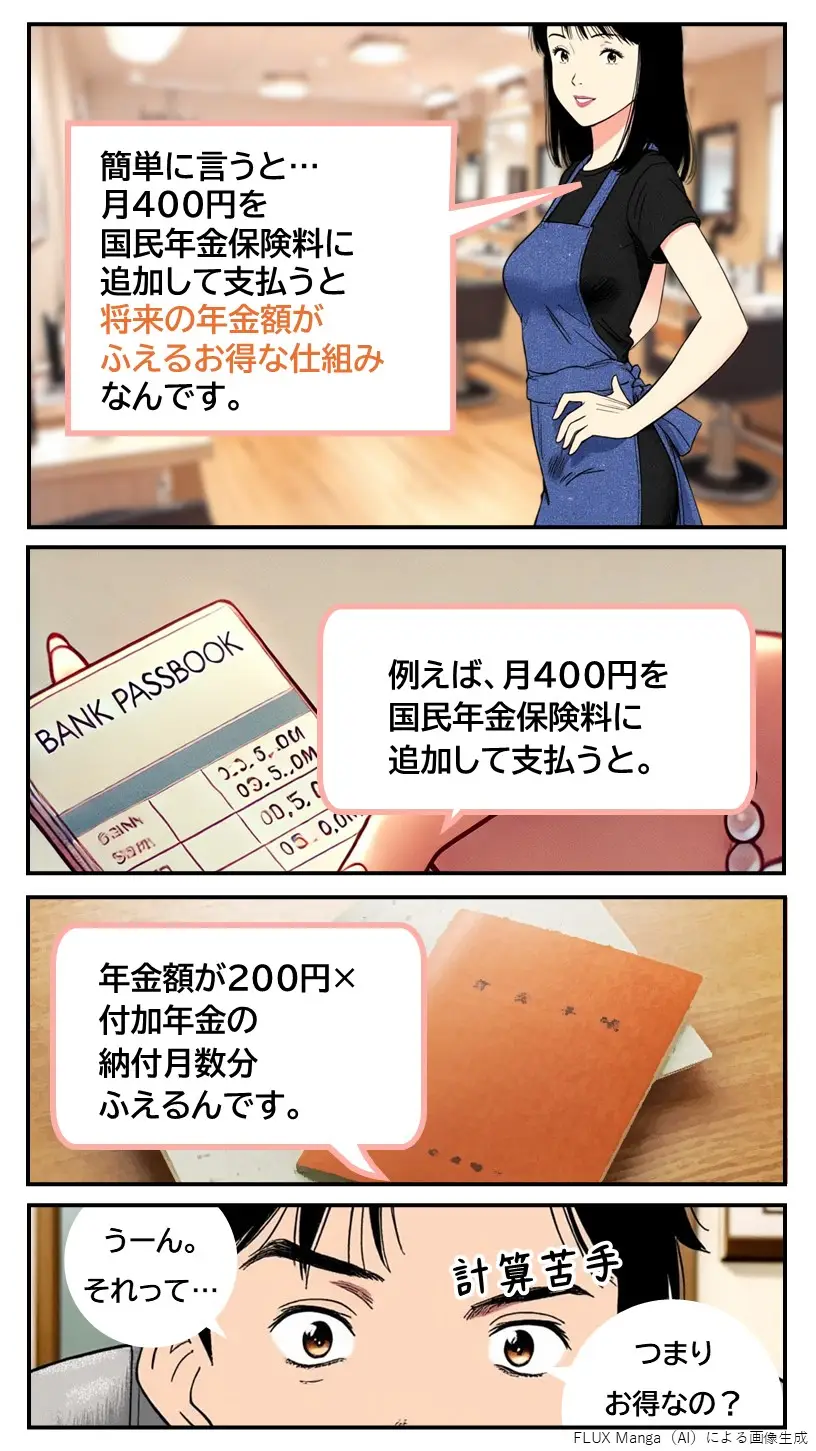

付加年金とは、月額たった400円で年金の受給額をふやすことができるお得な制度です。国民年金だけでは老後資金が不安な人にとって、まず取り組んでおきたい制度ではないでしょうか。

具体的には、毎月の国民年金保険料に月額400円を追加で納付することで、受給する年金額がふえる仕組みです。主な特徴は次の4点です。

- 特徴1. コスト:月400円という少額で始められる

- 特徴2. 年金額:将来、1年あたり「200円×付加年金の納付月数」が上乗せされて支給される

- 特徴3. 対象者:主に自営業者やフリーランスなどの国民年金第1号被保険者が利用可能

- 特徴4. 手続き:お住まいの市区町村役所(場)で申し込むことができる

【ここをクリック】付加年金以外の方法で老後資金の準備方法を知りたい人はこちら

付加年金のメリット

付加年金は負担が少なく、老後の年金を効率的にふやせるメリットがあります。年金の受給額がふえるため、長生きするほどお得になる仕組みです。それではメリットを3つに分けてご紹介します。

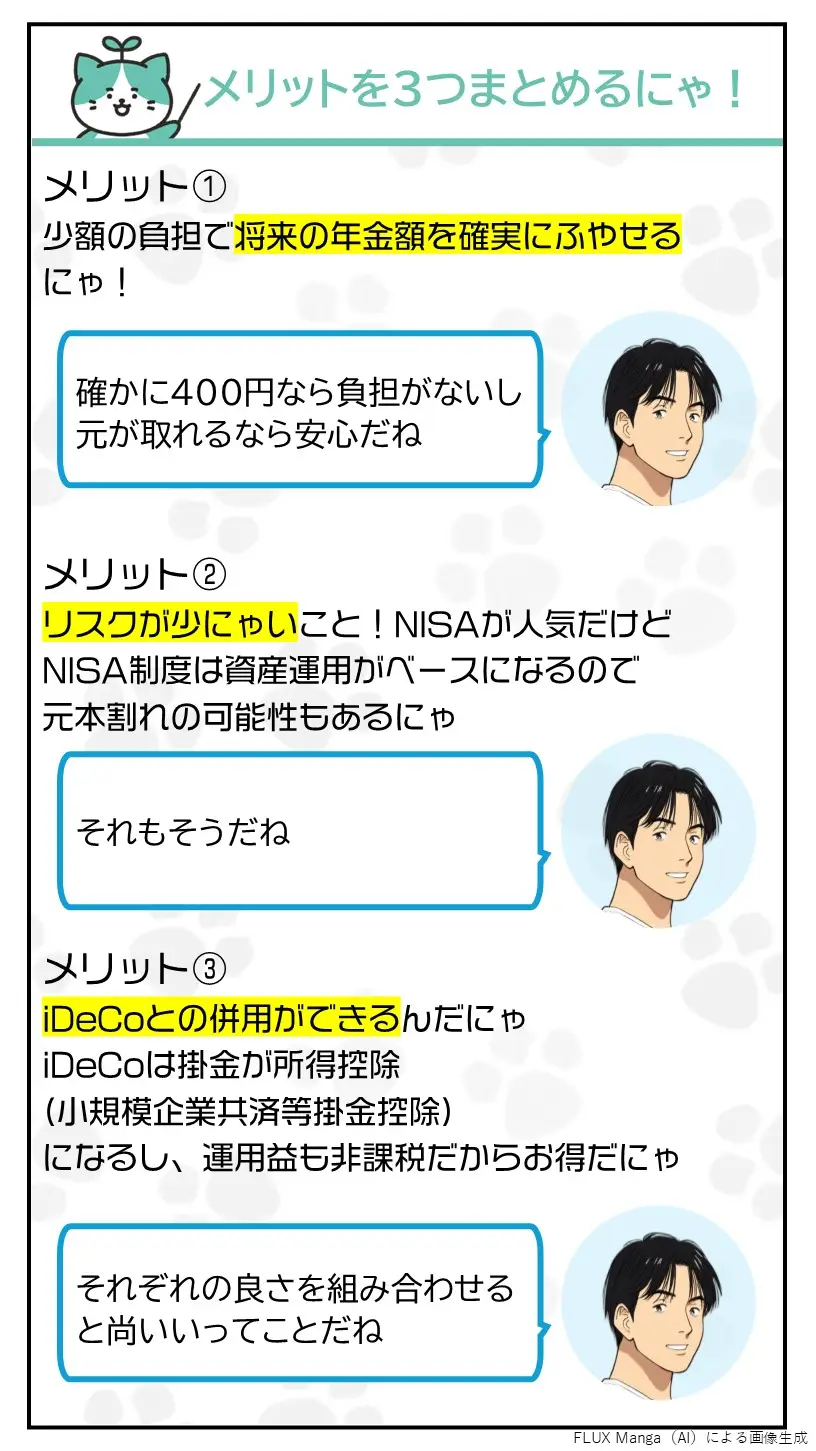

メリット1. 少額の負担で将来の年金をふやすことができる

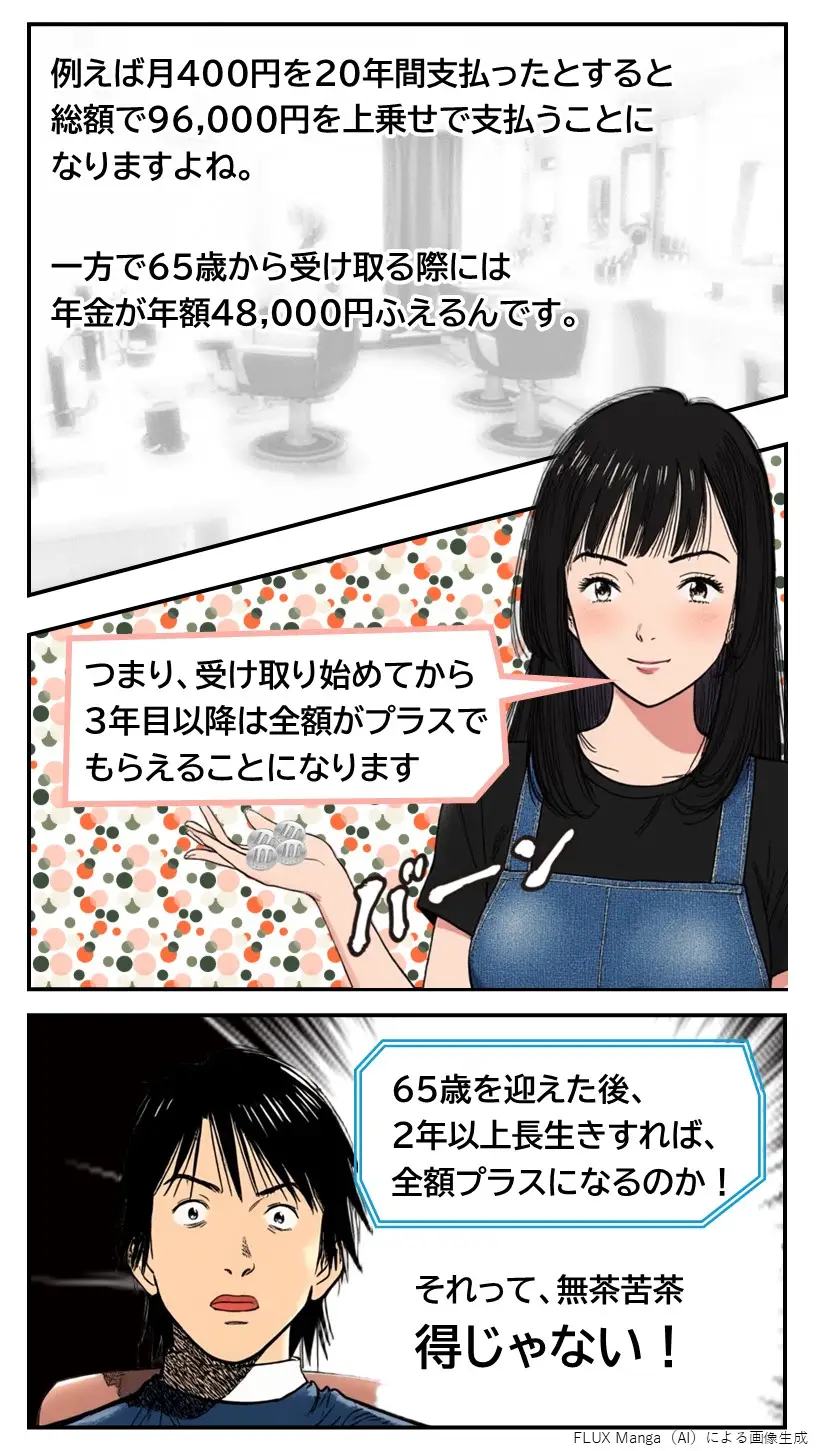

例えば、45歳の男性が20年間(240か月)、付加保険料を納付したケースで試算してみましょう。総額で96,000円(400円×240か月)の上乗せとなりますが、年金額は年に48,000円(200円×240か月)上乗せとなります。

年金を2年受け取れば、上乗せ金額の合計は96,000円(48,000円×2年)となり、この時点で元が取れる計算になります。その後は長生きすればするほど、プラスになるのです。これは大きなメリットですよね。

メリット2. リスクが少ない

この制度は公的年金の一部として運用されるため、元本割れの心配がありません。つまり、支払った分が年金額に反映される仕組みになっています。

投資性商品は、運用状況によって元本割れするリスクがつきものですが、付加年金はそうしたリスクがなく、安定的にリターンを得られます。また、先に挙げたように長生きすればするほど受け取る金額がふえるため、「長寿リスク」にも強い制度と言えます。安心して老後資金をふやしたいと考える人にとって、非常に堅実で魅力的な選択肢です。

メリット3. iDeCoと併用できる

付加年金は、iDeCoと併用できる点も魅力です。

初心者でも手軽に始められる付加年金を土台に、iDeCoもあわせて活用することで、より柔軟で安心感のある年金設計を実現できます。

付加年金のデメリット

付加年金自体に大きなデメリットはないと言えますが、加入には条件があります。

「国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)」は付加年金に加入できません。また、解約ができない点はデメリットになりますが、納付の辞退(停止)は可能です。

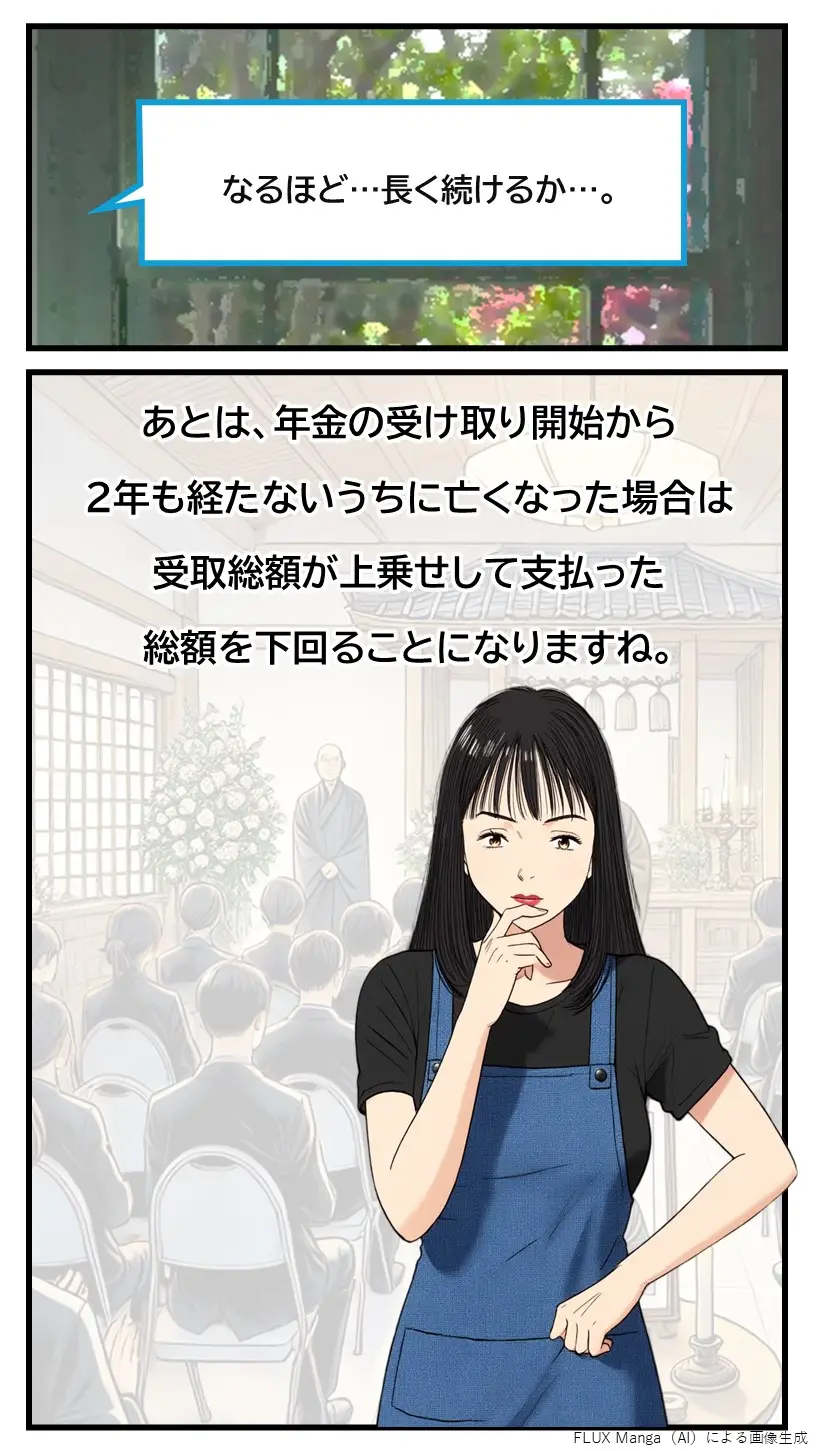

加えて、年金の受け取り開始から2年も経たないうちに亡くなった場合は、年金の受取総額が上乗せして支払った総額を下回ることになります。こちらはデメリットにはなるものの、死亡率からみると稀なケースではないでしょうか。

付加年金の加入方法と手続き

加入対象者(自営業者やフリーランス、学生、無職の人など)はお住まいの市区町村役所(場)にて手続きを行います。手続きの流れは以下の通りです。

最初に、市区町村役所(場)の国民年金窓口で付加年金への加入希望を伝え、所定の申請書に記入、提出します。その際、本人確認書類(運転免許証やマイナンバーカードなど)を持参する必要があります。

申請が完了すると、付加年金分を含めた国民年金保険料が請求されるようになります。

ここまで解説してきたとおり、付加年金の掛け金は月額400円で、通常の国民年金保険料と一緒に納付します。

なお、手続きの際には過去に国民年金保険料の未納がないか確認される場合があります。未納がある場合は、まずその分を清算する必要があります。また、付加年金は途中で解約ができないため、長期的な視点で計画を立ててから加入することが大切です。

手続き自体はシンプルで手軽に始められるため、老後の年金額を効率的にふやしたい方にはおすすめの制度です。疑問がある場合は、市区町村役所(場)や日本年金機構に相談するとよいでしょう。

老後の資産設計は金融のプロに相談しよう

今回は国民年金の第1号被保険者保険が手軽に年金額をふやす仕組みとして、付加年金をご紹介しました。付加年金は、会社員と比べそもそも年金額が少ない自営業者やフリーランスの人にとって魅力的な制度です。

今の国民年金の受給額からすると、国民年金だけで老後の生活を維持していくのは難しいと考えられます。そんな中、iDeCoやNISA、個人年金保険など様々な選択肢が登場していて、何を選べばよいのかを悩んでいる方も多いのではないでしょうか。

今回ご紹介した通り、付加年金は月額400円保険料を上乗せするだけで年金受給額をふやすことができ、生涯に渡って受け取り続けられる大変魅力的な制度です。長期的に保険料を支払っていくことを前提としても、月額400円であれば多くの方が続けていくことができるものではないでしょうか。

国民年金の支給額の上乗せとしてまずはやってみて、さらに他の制度との併用することでより堅実な老後資金プランを作っていくことをお勧めします。

併用するのはどのような商品が良いのか迷った際は、是非金融のプロであるソナミラのコンシェルジュにご相談ください。ソナミラではお客様のライフプランをお聞きして、最適な金融商品のご提案をしています。オンラインでも対面でも、相談は何度でも無料ですのでお気軽にご相談ください。

【ここをクリック】老後資金準備に迷った人はソナミラでFP相談!

▼参考

付加年金の仕組み

出典:日本年金機構「付加保険料の」納付

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号