NISAでの退職金を活用した運用は失敗する?投資のリスクを解説!

退職金を活用したNISAによる資産運用は、老後の生活資金を確保する手段として有効です。

退職金という、まとまった資金を運用に回せば、少ない金額を投資するよりも、より大きな利益を獲得できるチャンスがあります。そしてNISAを活用すれば、運用益に対する課税がないため、効率的に資産をふやすことができるのです。

しかし、ライフプランをベースにした資金計画が適切に立てられていないと、致命的なリスクにつながることもあり得ます。老後の資産設計において大切な、まとまったお金である退職金の運用で失敗するのは避けたいものです。ですから「退職金をうまく活用したい。しかし、失敗はしたくない。」というのが、誰しもが考えることなのではないでしょうか。

そこでこの記事では、NISAでの退職金を活用した運用の魅力と、それに伴うリスクを解説します。退職金をできるだけ効率的に運用し、そして有益に使うためのヒントをご紹介しますので、ぜひご一読ください。

【ここをクリック】NISAでの退職金を活用した運用ならソナミラへ

NISAの基礎知識

投資信託への投資など、資産運用で年々利用者がふえているのが、NISA(少額投資非課税制度)制度です。特定口座や一般口座では投資で得た利益に対して20.315%の税金がかかりますが、NISA口座の場合は投資で得た利益に対して税金がかかりません。

このNISA制度が2024年から新しくなり、年間投資枠が拡大され、非課税保有期間が無期限となりました。その効果もあって、NISAを始める人がふえています。

そこでまずは、NISA制度のおさらいと、退職金を運用する際のNISA制度活用のポイントをみていきましょう。

NISAとは?2024年の制度改正で使いやすくなった?

2024年以降のNISAでは、株式や投資信託などの売買に利用できる「成長投資枠」の年間投資枠が、従来(旧NISA)の2倍の年間240万円に拡充され、「つみたて投資枠」も3倍の120万円に拡大されました。保有期間は無期限となり、非課税保有限度額(総枠)は、二つの投資枠の合計で1,800万円(総枠)にもなります。

また、購入済みの株式や投資信託を売却すると、翌年にその分の投資枠が復活します。従来は投資枠の復活はありませんでしたが、新たなNISA制度では非課税保有限度額(総枠)までの非課税投資枠を何度でも活用することができます。

非課税投資枠の復活に関してはこちらの記事も参考にしてください。

⇒NISAは非課税投資枠が復活する?タイミングや再利用できる条件

退職金を運用する際のNISAの活用ポイント

会社員がまとまったお金を手にできる機会はそんなに多くはありません。退職金はそんな数少ない機会のひとつです。一つの企業に勤めあげ、退職金をもらった場合、金額がとても大きくなることがあります。

厚生労働省(中央労働委員会)「令和5年賃金事情等総合調査」では、大企業*における学歴別の平均退職金額を公表しています。大学卒は22歳、高校卒は18歳で入社し、同一企業に定年退職するまで勤務した場合(満勤勤続)の平均退職金額は次のとおりとなっています。

- 大学卒:2,139万6,000円

- 高校卒:1,941万5,000円

このようにまとまった退職金が手元にある一方で、長い老後を考えた場合に、できるだけ資産の寿命を伸ばしたいと考えることでしょう。

NISAの投資枠には二つあり、そのうちの一つである成長投資枠では、年間240万円までの投資が可能となっていることから、まとまった資金がある人にとって魅力的な投資方法となります。積立投資以外にも一括投資も可能ですので、NISAの成長投資枠はぜひうまく活用したい仕組みです。

*大企業とは、明確な定義はありませんが、中小企業以外を指しています。この記事では「資本金5億円以上かつ労働者1,000人以上」を大企業と定義して紹介しています。

NISAで退職金を運用する際のメリット

生きていくためにはお金がかかりますが、老後が長くなるほど生涯必要な金額もふえていきます。

長生きリスクとは、健康にかかわるリスク以外にも資産にかかわるリスクも該当します。長生きすることによって、老後の生活費や医療費、介護費用などの負担がふえ、公的年金だけでは生活を賄えず、老後資金が不足して経済的に困窮するリスクも含まれます。なぜ、このような事態になっているのでしょうか。

厚生労働省の平均寿命の推移を確認すると、1970年当時の平均寿命は、男性で69.31歳、女性で74.66歳となっています。一方、この時代の定年退職年齢は平均55歳でした。したがって、1970年当時の老後は、55歳からの15〜20年程度であったことになります。

その後、1986年「高年齢者等の雇用の安定等に関する法律」の改正で60歳定年が努力義務になり、1994年の改正で60歳未満定年制が禁止されました。

現代では、雇用延長で65歳まで仕事をする人も多くなりましたが、一方で平均寿命の伸びとともに100歳まで生きる人もふえています。つまり、人生100年時代の老後は35年間となり、1970年と比較すると老後期間が2倍近く伸びたことになります。

このように長くなった老後に合わせて資産の寿命を伸ばすことが重要であり、そのためには退職金を効率的に資産運用できるNISAが大きな役割を果たすのです。

退職金を活用する利点

先述した通り、退職金を元手にNISAを活用して投資をする大きな利点は、成長投資枠が活用できることです。

成長投資枠で資産運用を行うメリットは、次の3つがあります。

メリット1. 運用益が非課税となる

成長投資枠の限度額内であれば配当金・分配金や売買差益に税金が一切課されないため、効率良く資産運用することができます。

また、2024年より非課税保有期間が無期限となっているため、長期間にわたる運用でも、税負担が発生しません。長くなった老後に向け、腰を据えて投資ができるのです。

メリット2. つみたて投資枠よりも幅広い金融商品を選択できる

成長投資枠で購入できる商品は多く、投資信託や上場株式、ETF(上場投資信託)などが対象となっています。

IPOや外国株式も成長投資枠の対象となっているので、さまざまな選択肢から投資先を選べる点も大きなメリットになります。

※整理銘柄・監理銘柄や毎月分配型の投資信託、信託期間20年未満の投資信託、デリバティブ取引を用いた一定の投資信託などは成長投資枠でも購入できません。

メリット3. 積立投資・一括投資を自由に選べる

成長投資枠では、積立投資をしたり、一括で投資をしたりすることができ、自由なタイミングで取引を行えるメリットがあります。

積立てをしながら安定的なリターンを確保しつつ、価格の下落時に一括購入をして購入単価を下げるという戦略も可能です。自分に合った運用スタイルで、効率的に運用できる点が成長投資枠の魅力となっています。

具体的な成功例

65歳で定年退職し、2,000万円の退職金を受け取ったと仮定して、NISAを活用した具体的な成功例を考えてみましょう。成長投資枠で投資できる総枠は1,200万円までとなっているため、毎年240万円を5年間投資することで非課税投資枠を十分に活かして投資することができます。

※ここでは10年間、年平均5%の運用益が出ると仮定して計算してみます。あくまで試算であり、金融市場は想定通りにいかないことを理解した上でご覧ください。

前提条件

NISAの成長投資枠で年間240万円を5年間投資(合計1,200万円)し、その後は5年間運用を継続する

- 投資スタイル:分散投資を心がける

- 運用期間:10年間

- 想定リターン:年平均5%

※市場の変化による一時的な損失は気にせず、10年間の長期保有を徹底し、配当金や分配金はNISA内で再投資する。

想定結果

毎年240万円を5年間(投資額1,200万円)、年平均5%で運用すると、5年後には約1,326万円となります。その後も年平均5%で運用できた場合、投資を始めてから10年後には、元本と運用益を含め1,692万5,430円となります。

NISAは運用益に対しての課税がないため、すべて売却するとこの金額を受け取ることができます。また、配当金・分配金があれば、再投資によって更にふえている可能性があります。

この例の場合、65歳時点で退職金2,000万円のうちの800万円は老後の生活費にあて、残りの1,200万円をNISAの成長投資枠へ投資した結果、75歳時点では1,692万5,430円を手にすることができるのです。一括で取り崩す必要はありませんので、一部資金の運用を続けることでさらに資産の寿命を伸ばすことができるでしょう。

【ここをクリック】ご自身の投資額でシミュレーションしたいときはソナミラへ

リスクと注意点

上記の具体的な成功例では、NISAの成長投資枠の非課税保有限度額1,200万円を5年間という最短で使い切る例をご紹介しました。こうした例をみると「早く1,200万円の枠を使い切った方が得だ」という思いが強くなり、退職金が1,200万円であっても、そのすべてをNISAに優先的に投資する人がいるかもしれません。

しかし、資産運用にはリスクがつきものです。そこでリスクと注意点について、ご自身の退職金額に対してどの位の投資額が許容範囲なのかを確認しましょう。

NISA投資のリスク

成功例で見たように、購入した金融商品が確実にふえるのであれば問題ありませんが、投資にはリスクがつきものです。10年後に確実に運用益が出ているとは限りません。投資したタイミングによっては、元本を下回ってしまう可能性もあるので、短期間で投資枠を埋めることが必ずしも正解とはいえません。

市場の動向や自分自身の金融知識、投資経験などを踏まえた上で、投資額と投資期間を考えていかなければなりません。そうしないと、貴重な退職金を減らしてしまう可能性もあるのです。

退職金という大きな資金を最大限に活用するためにも、NISAの仕組みを正しく理解し、計画的に運用を始めましょう。

よくある失敗例

退職金をNISAで運用する際、失敗してしまうケースをいくつかご紹介します。

失敗例1. 短期目線での運用

できるだけ早く投資枠を埋めることを優先し、5年後に売却して再度非課税投資枠の復活を狙おうとして、投資の時間軸が短期目線になると失敗することもあります。

短期間で運用益を得ようとすると、選ぶ金融商品もハイリスク・ハイリターン商品に目を向けがちです。その結果、5年後に運用益が出ているどころか、大きな損失が出てしまい、塩漬けになってしまうこともあります。

失敗例2. 資金の計画不足

できるだけ大きなお金を運用に向けようとして、手元の使えるお金を減らしてしまうケースです。年齢を重ねるほど体調を崩しやすくなったり、ちょっとしたけがで入院してしまう可能性も高まります。その時の治療費などがかさんで手元資金が足りなくなると、運用益が出ていないにもかかわらず、運用商品を売却しなければならないことになります。

このような緊急資金が必要となるケースは、自分の体の不調に限りません。長く住んだ自宅の修繕費や両親の介護費用、パートナーの病気やケガの治療費といった事態も考慮して、無理のない金額を投資するようにしましょう。

失敗例3. 認知機能の低下

当初は腰を据え、「損失が出ても長期運用をしよう!」と心に決めたにもかかわらず、市場変化に慌ててしまい、大きな損失を確定させてしまうケースもあり得ます。例えば、40歳で投資を始め、10年間運用ができれば50歳になっています。この年齢で、ある程度の投資経験があれば、投資判断を誤ることも少ないでしょう。

しかし、65歳から10年間の投資を始めたケースでは、年を取るごとに判断力が鈍ってくることも考えられます。人の認知機能は年齢を重ねるごとに低下していくということを踏まえ、家族と相談しながら運用するようにしましょう。

失敗例4. 資産運用に対する過信

自分は投資経験が豊富にあるという人も注意が必要です。確かに、投資能力においては「経験」が大切であることは事実です。豊富な投資経験があれば、投資行動において適切に判断できる可能性は高いと言えます。

しかし、失敗例3で挙げた通り、加齢による認知機能の低下が豊富な経験を打ち消してしまうケースも起こり得ます。高齢期になると自信過剰バイアスがかかり、根拠のない自信が生まれてしまうこともあるのです。経験者であれば尚更、この過信に気を付けるようにしましょう。

NISAを活用して、退職金を運用する際の注意点

ここでは、投資の失敗例ではなく、そもそも退職金を手にした人がNISAを活用する前に注意すべき点をお伝えします。それはNISA口座で運用を継続している人が亡くなった場合、その時の価額で相続税評価されてしまう点です。

NISA口座で運用をしていた金融商品を相続によって取得する場合、相続人は特定口座か一般口座で引き継ぐことになります。相続人のNISA口座では引き継げません。引き継ぎ後に価格が上昇した場合は、相続時からの運用益に対して課税されることになります。

相続に関しては他の相続財産を含めて考える必要があり、相続対策の一つとして生命保険も検討してみましょう。生命保険の場合は、法定相続人×500万円までの非課税枠があるため、相続人に資産を遺す上では有効な対策になります。

NISA口座を持っている人が亡くなった場合の相続手続きについてはこちらも参考にしてください。

⇒新NISAの口座を持っている人が亡くなったときの相続手続きは?

退職金運用のコツ

「額面を維持することに捉われず、実質資産価値を維持することに着目する」これが退職金運用のコツです。

インフレが続くと退職金の実質的資産価値は下がる

2,000万円の退職金に全く手をつけず現金として保有していれば、100歳時点でも2,000万円の額面を維持できます。

しかし、2%のインフレが35年間続くと、物価上昇に伴って実質資産価値は50%を切り1,000万円以下の価値しかなくなってしまいます。長くなった老後は、インフレによって資産価値を大きく毀損させる期間にもなるのです。

公的年金制度ではインフレに対抗できない

一方、2025年の年金制度改革として挙げられているのが「マクロ経済スライドの延長」です。

マクロ経済スライドとは、物価や賃金が上昇した際、年金支給額も上昇するものの、スライド調整率によって上昇率が抑えられてしまう制度です。つまり、簡単に言えば、年金支給額の実質資産価値はインフレが続くほど下がっていくという仕組みです。

2024年末には、年金のマクロ経済スライドを2033年まで延長する案が出ています。年金のマクロ経済スライドの延長が決まれば、インフレが続くほど公的年金の実質的な資産価値は下がっていくと想定されます。

このような、年金のインフレによる目減りに対抗するためにも、資産の一部を運用していくことが望ましいのです。

退職金を最大限に活用するためのNISA運用戦略のポイント

NISAを活用した退職金の運用は、老後生活資金を確保しつつ、さらに資産を成長させるための効果的な手段です。NISAの非課税制度を有効活用することで、運用益や配当金が課税されることなく、効率的に資産をふやすことができます。

特に、成長投資枠ではまとまった退職金を投資に回しやすく、長期的な複利効果を最大限に引き出せる点が大きな魅力です。

一方で、退職金の運用には慎重な計画が必要です。まとまった資金が手元にあると、つい大きな金額を投資に回したくなるかもしれません。しかし、リスクを過小評価すると、市場の思わぬ変動や予想外の出費によって、生活資金が不足する可能性が高まります。

また、短期的な利益を狙いすぎて運用が失敗するケースや、認知機能の低下により判断ミスをしてしまうリスクもあります。これらを防ぐためには、以下のようなポイントを押さえることが重要です。

- 計画的な資金配分

退職金のうち、いくらを生活費として確保し、いくらを運用に回すのかを明確にしておくことが大切です。運用に回す資金は、短期の市場変動にも耐えられる余裕資金であるべきです。 - リスク分散

株式、ETF、投資信託など、複数の金融商品に資金を分散させることで、特定の商品に依存するリスクを軽減できます。 - 長期的な視点

老後の資産形成では、短期的な利益よりも長期的な成長を目指すことが重要です。市場の変動に一喜一憂せず、じっくりと資産を育てる姿勢が求められます。 - 専門家への相談

投資経験が少ない場合や、リスクに対する判断に不安がある場合は、金融のプロに相談することも有効です。

成功の鍵は金融のプロへの相談にあり

NISAでの資産運用は、ファイナンシャルプランナーや投資アドバイザーの助言を受けることで、より安心して進められるはずです。

さらに、NISAの活用においては、相続時の取り扱いや非課税期間が終了した後の対処法なども理解しておくことが大切です。特に、家族に資産を残したい場合は、相続資産全体を見据え生命保険などの他の手段との併用も検討すると良いでしょう。

まとまったお金を手にすることができる退職金は貴重な資金です。この資金を最大限に活用するためには、NISAの仕組みを正しく理解し、慎重に計画を立てることが不可欠です。失敗を避け、老後を快適に過ごせるようにするためにも、この記事で紹介したポイントを参考にしていただければ幸いです。

ソナミラではお客さまの現在の状況を確認し、最適だと考える金融商品のご提案をしています。退職金の運用に関して悩んだ際は、金融のプロであるソナミラのコンシェルジュにぜひご相談ください。オンラインでも対面でも無料ですので、お気軽にご相談ください。

【ここをクリック】老後を安心して過ごすヒントが欲しい方はソナミラへ

▼参考

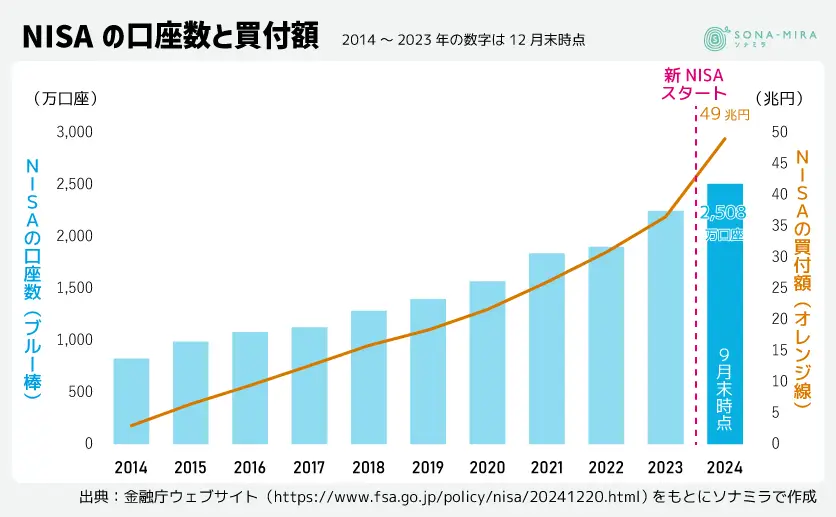

NISAの口座数と買付額

出典:金融庁「NISAの利用状況の推移(令和6年9月末時点)」

大企業における学歴別の平均退職金額

出典:厚生労働省(中央労働委員会)「令和5年賃金事情等総合調査」

1970年の平均寿命

出典:生労働省「令和2年版厚生労働白書-令和時代の社会保障と働き方を考える(平均寿命の推移)」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号