30代から始めるおすすめの資産運用方法は?投資方法と注意点をご紹介

30代は、結婚や子どもの誕生、住宅の購入など一般的には様々なライフイベントが重なる年代です。

また20代よりも収入が増え、経済的に少し余裕が出てくることから、将来を見据えてマネープランニングについても真剣に考え始める年代でもあります。

今回は、30代から資産運用を始めたい方におすすめできる、投資方法をご紹介します。

投資方法だけでなく注意点もお伝えしますので、自分のライフスタイルと照らし合わせながらベストな方法を見つけてください。

30代で資産運用を始める重要性

資産運用の重要性の前に、人生設計の重要性を考えてみましょう。

30代から人生設計を始めることは、将来描いている夢を実現する上でとても大切なことです。

この年代で実現性のある将来のライフプランやキャリアプランを、ある程度固めておくことができれば、家庭でも仕事においても日々の生活をコントロールしながら、志を持って行動できます。

もし、不測の事態に遭遇したとしても、描いた将来像とのブレは小さくなるはずです。また、途中でプランを見直すことで方向修正をすることも出来ます。

もちろん20代で人生設計を考えるのも素晴らしいことではありますが、若いがゆえに自分の可能性や夢を重視しすぎるあまり現実との乖離が大きく、実現可能なプランにならないケースもあります。

30代であれば、社会に出て現実を目の当たりにし、リアリティショックを受けた結果、より現実味を帯びたプランを作ることができるようになります。

このような点から30代は人生設計を行う良い年代と言えます。

そして、この人生設計を考える上で外せないのが資産設計です。

資産設計では、資産運用してお金を「ふやす」ことに加えて、資産の取崩し方を工夫し「長持ち」させることが重要になってきます。

それでは、資産運用を行う重要性を「生活(ライフプランニング)」と「仕事(キャリアプランニング)」の両面から深堀していきます。

ライフプランから見た資産運用の重要性

人生には「教育資金」「住宅資金」「老後資金」という三大資金があります。いずれも数千万円にわたる費用が必要になることから、計画的に準備しなければなりません。

ただし、すべての人がこれら三大資金を用意しなければいけない、というわけではありません。

独身で生活していく、または子どもは作らずに夫婦二人だけで生活していく場合は、教育資金を用意する必要はありません。

一方で老後資金の準備は、家族形態や居住形態に関係なく、誰もが行う必要があります。

2019年には「老後資金2,000万円問題」が話題になり、老後に向けて資産形成を行う重要性が多くの方に認知されました。

少子高齢化が進み、将来の保険料負担増や、公的年金支給額が先細りする可能性が高いと想定される現状を踏まえると、老後資金を準備するために資産運用する必要性は大いにあります。

キャリアプランから見た資産運用の重要性

30代は実務を身につけ、自信をもって仕事ができるようになる年代です。役職が上がり、責任が重くなったことで、仕事へのやりがいを感じている人もいるでしょう。今のまま会社で順調に自分の立場を確立していけば、更に収入も上がっていくでしょう。

しかし、時代の変化が激しい現代では、一つの会社に居続けたいと考えていても業績の悪化から、雇用の継続が難しくなることもあります。

そのときに労働市場で高く評価されるように、キャリアプランを考えることも重要になってきています。

もしかすると、これからの時代の変化を見越し、キャリアアップを目指して転職を検討している方もいるかもしれません。

いずれにしても人生100年時代と呼ばれ、仕事をする期間も長くなりつつありますから、リスキリングやリカレントを通じて、長く仕事ができるキャリアの形成と収入アップを目指すことが重要なテーマになっています。

キャリアの構築にはある程度の経済的余裕が必要になります。

資格取得や留学、大学院での学び直しなど、転機はいつ訪れるかわかりません。そのときに備え、自己投資できるお金を内部留保しておくことも、この年代では大きな人生設計の戦略になります。

癖をつくる上での資産運用の重要性

厚生労働省「令和4年簡易生命表の概況」を見ると、30歳の方の平均余命は男性で51.66年、女性で57.56年となっています。

これは過去に30歳であった人の統計から割り出されているため、現在30歳を迎えている人はもっと長くなる可能性があります。そして、この長い人生においては、健康寿命とともに資産寿命が大切になります。

ですから、30代という若い年代からお金をふやすしくみを理解し、効率的に資産をふやす方法を身に着けておくと、資産設計や人生設計をする上で有利に物事を運ぶことができます。

ここで「癖をつくる」というのは、単に「日々の生活の潤いを犠牲にしながら、我慢してお金を貯める鍛錬をする」ということではありません。

人は先のことよりも今のことを優先する生き物です。この傾向は行動経済学で「現在指向バイアス」と呼ばれています。単なる我慢では誘惑には勝てません。

また資産運用とは、値動きのある投資対象に資金を投じることになりますから、金融資産の買い時や売り時を考えながら行動することになります。

価格が値下がりしているときに思い切って損切りしなければいけない場面もあるでしょう。しかし、「ここまで労力をかけて運用してきたのに…」と、これまでに費やした時間が無駄になることを恐れて、売却のタイミングを見逃してしまうこともあります。

これは「サンクコストバイアス」と呼ばれ、やはり行動経済学で説明されるものです。

ここで挙げている「癖をつくる」というのは、資産運用を行う上でのこのような人間の習性を、理解しておくことも含まれます。

資産運用を行うことで、様々な心理状態を体感し、自身の性格や傾向を知っておくことで失敗をすることも少なくなるでしょう。

このように「癖をつくる」ということは「投資や資産運用における感覚をつかむ」という意味です。

自らと対話しながら、じっくり腰を据えて資産運用を始める点でも30代はとても良いスタート地点になるはずです。

30代の平均貯蓄額と金融目標

ところで30代の人は、現時点でどの程度の貯蓄ができているのでしょうか?

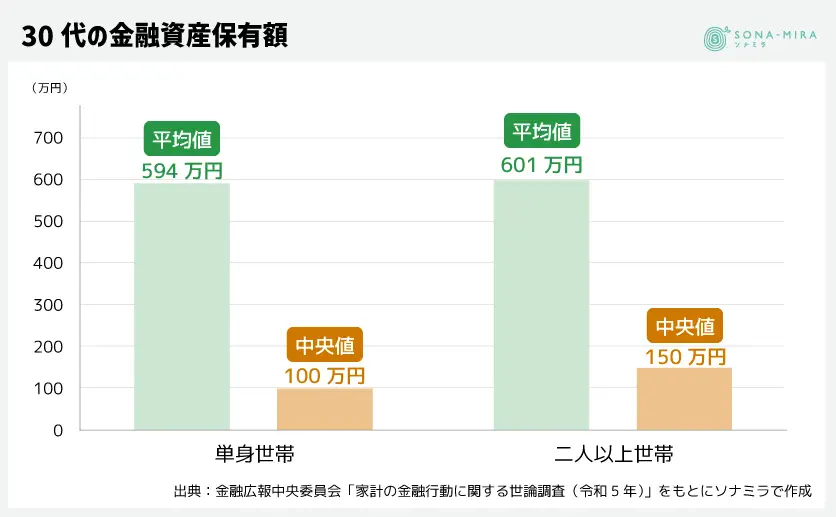

金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」によると、30代の金融資産保有額の平均値と中央値はこのようになっています。

- 単身世帯:平均値594万円・中央値100万円

- 二人以上世帯:平均値601万円・中央値150万円

平均値は、飛びぬけて大きな金融資産を持っている人がいる場合に大きくなる特徴があります。したがって、金融資産保有額のように、分布にゆがみが生じている場合は実態を見ることが難しくなります。

一方で、中央値は金融資産保有額の大きい順に並べた場合の「真ん中の人」の保有額になるので、より実態に近い数字だと言えます。

グラフで単身世帯と二人以上世帯の貯蓄額を比較すると、共働き世帯が増えていることから、単身世帯よりも二人以上世帯のほうが貯蓄の平均値・中央値ともに大きくなっています。

また単身世帯はお金の管理を本人だけで行うため、生活スタイルや価値観、金融知識の有無に影響を受けやすくもなると思われます。

中央値を参考にして、自分の貯蓄額が客観的見て、多いのか少ないのかを把握してみてください。もし危機感を持ったら、支出を見直すこと、余裕資金で資産運用を始めることをおすすめします。

30代から資産運用をスタートさせるメリット

人生設計や資産設計を行う重要性や、30代の貯蓄額に関するデータなどを解説してきました。

ここから、30代で資産運用をスタートさせるメリットを詳しく解説します。

長期間複利で運用できる

30代から資産運用を始めることをおすすめする理由は、運用期間を長く確保できるからです。

一般的に、運用期間が長くなれば長くなるほどリターンが安定し、時間を味方につけながら複利効果の恩恵を得やすくなります。

例えば、30代の方が老後資金を作る目的で資産運用を行った場合、30年という長い運用期間を確保できます。複利効果は運用期間が長いほど効果的なので、効率よく資産をふやせる可能性が高まります。

どのような投資であれ、短期間で収益を確保するのは難しいものです。その点、30代という若さを活かして、時間を味方につけることで、複利の効果が期待できる点は大きな強みです。

例えば、100万円を年利4%*で20年運用したケースと、30年運用したケースでどの程度の違いが出るのか見てみましょう。

- 100万円を4%で20年間運用した場合:2,222,582円

- 100万円を4%で30年間運用した場合:3,313,498円

運用期間が10年長いと、最終的に100万円以上の差が生まれました。

さらに、投資する元本が大きければ大きいほど、途中で資産運用に回すお金を増やせば増やすほど、期待できる収益の差は大きくなります(運用が不調な場合は元本割れするリスクもあります)。

このように、運用期間が長く取れると言う点では、30代は40代・50代よりも有利です。できるだけ長い運用期間を確保するためにも、早い段階で資産運用に着手するとよいでしょう。

*GPIFにおける実質運用利回り(対物価)の10年移動平均(2001~2022年)は3.9%となっており、老後資金準備のための現実的な運用利回りとして4%を採用しています。

金融に関する知識がある

30代は、10代や20代よりも社会経験が豊富で、金融に関する知識も高いという調査結果が出ています。

金融広報中央委員会が行っている「金融リテラシー調査(2022年)」によると、20代と30代の金融知識の違いは以下のとおりでした(全世代の平均点を100としたときのポイント)。

- 18~29歳:74ポイント

- 30歳代:87.7ポイント

18〜29歳は74ポイントであるのに対して、30歳代は87.7ポイントです。

社会経験を積む中で、金融情報に触れる機会も増えていきます。その結果、10ポイント以上の差がついていると考えられます。

年齢だけで一概に語ることはできないものの、一般論として社会に出ている期間が長いほど、金融に関する知識が高いと言えるようです。

資産形成したい30代の方々に人気の選択肢

30代は資産運用を始めるにあたって良い年代ですが、具体的な資産運用の方法が分からないという方も多いのではないでしょうか。

以下に、30代が資産運用するための、おすすめの選択肢をご紹介します。

新NISAを活用する

2024年から、新NISA(少額投資非課税制度)が始まりました。新NISAとは年間最大360万円まで、制度全体で1,800万円まで非課税で投資できる制度です。

通常、株式や投資信託などの金融商品に投資して得られた利益に対しては、税金が20.315%かかります。しかし、新NISA口座を利用して得られた利益に対しては税金がかかりません。

つまり、新NISAは投資で得た利益を全て受け取れる、とてもお得な制度です。税金は投資パフォーマンスを下げてしまうコストですから、コスト削減につながる新NISAは有効活用すべきでしょう。

iDeCoを活用する

iDeCo(個人型確定拠出年金)は、老後資金を準備するために用意された私的年金制度です。

新NISAと同じように、非課税で資産運用を行えます。また、拠出した掛金は所得控除の対象となるため、税負担を軽減しながら資産形成できるメリットがあります。

この点では新NISAよりも大きな特典があると言えます。

ただし、iDeCoは自分の年金づくりに特化している特性上、自由に引き出しができません。原則として60歳以降にならないと引き出せない点には注意が必要です。

変額保険を活用する

まず、変額保険は生命保険ですから、資産運用だけが目的であれば選択肢にはなりません。

しかしながら、長くなった人生においては、自分が亡くなる以外にも、高度障害状態や就労不能状態など様々な事態が起こりえます。

このような事態に備えながら運用を行える点では、魅力的な選択肢になります。

「資産運用にも興味があるけれど、保障も合わせて必要」という方は、変額保険も検討しましょう。

自分に合った資産運用方法を知りたい方は、こちらから確認してみましょう。

自分に合った資産運用方法はこちらをチェック

※プルデンシャル ジブラルタ ファイナンシャル生命制作の動画にリンクします。

まずは金融のプロに相談しよう

30代の方は、これから様々なライフイベントが控えています。人生設計、資産設計、そして資産運用を活用し、計画的にお金を準備していきましょう。

特に今ライフイベントが思いつかないという方は、まずは誰にでも訪れる老後に向けて、資金準備を始めていきましょう。老後資金の準備は、長い運用期間を確保できる特性があり、ある程度のリスクを取っても時間分散することでリスクを吸収しやすくなります。

「自分だけで金融商品を選択できない」「資産運用に興味はあるけれど、どのような制度を利用すればいいのかわからない」という方は、一度金融のプロと相談すると良いでしょう。

資産状況やライフプランをヒアリングし、適したアドバイスを行ってくれます。

ソナミラでは、コンシェルジュがNISAや保険についての相談を無料で承っています。経済的に安心して生活を送るためにも、ぜひ相談してみてください。

▼参考

GPIFの運用利回り

第4回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会 令和5年6月30日「GPIFおよび諸外国の年金基金等の運用利回りの国際比較-2001~2022年度の10年移動平均の比較-

10代20代30代の金融知識

金融広報中央委員会「金融リテラシー調査(2022)」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号