高齢者に医療保険はいらない?年代別の加入率や加入すべき方の特徴

65歳以上の方、または老後生活への準備を進めている方の中には、「高齢者には医療保険が不要」という意見を耳にし、加入をためらったり、現在加入している保険の解約を検討したりしている方もいるかもしれません。

しかし、高齢者だからといって医療保険が不要であると結論づけるのは早計です。高齢者特有のリスクに備えるため、医療保険は必要といえます。

本記事では、高齢者に医療保険が不要といわれる理由や、実際の医療保険の加入率などを紹介します。また、医療保険の必要性が高い方と低い方の特徴についても触れますので、加入の判断材料として活用しましょう。

■こちらの記事も読まれています

高齢者に医療保険はいらない?年代別の加入率や加入すべき方の特徴

高齢者に医療保険はいらないと言われる理由

高齢者に医療保険が不要だといわれる理由は、民間の医療保険に加入しなくても、公的医療保険制度によって、医療費の負担を十分に軽減できると考えられているからです。

詳しくは後述しますが、治療費の一部は国の負担によって賄われるため、実際に自己負担する金額が少なくなることがあります。

しかし、入院が長期間に及び、自己負担額が増加するケースは少なくありません。厚生労働省の「令和2年患者調査」によると、平均の入院日数は15〜34歳では12.2日、35〜64歳では24.4日であるのに対して、65歳以上は40.3日*1と、高齢になるほど、入院が長期化しやすいことがわかっています。

とくに、認知症を含む「精神及び行動の障害」の場合は、65歳以上で497.1日、「アルツハイマー病」の場合は65歳以上で274.6日*2と、病気の種類によっては長期入院となる場合もあります。

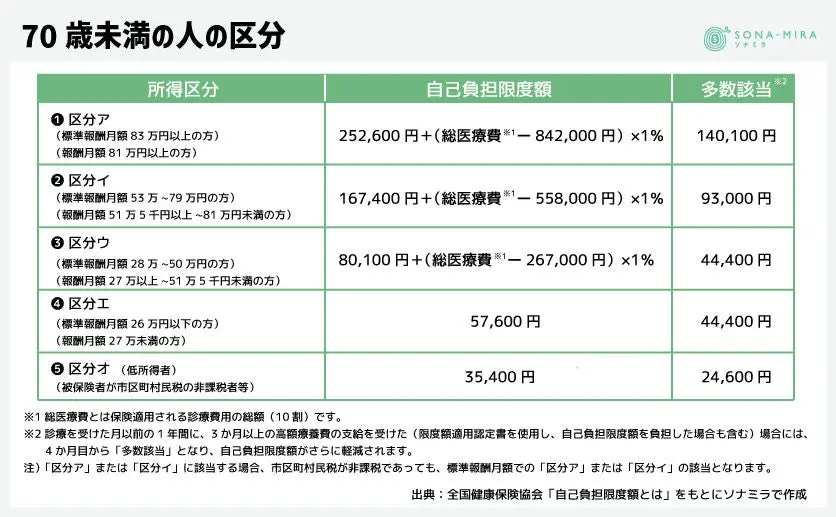

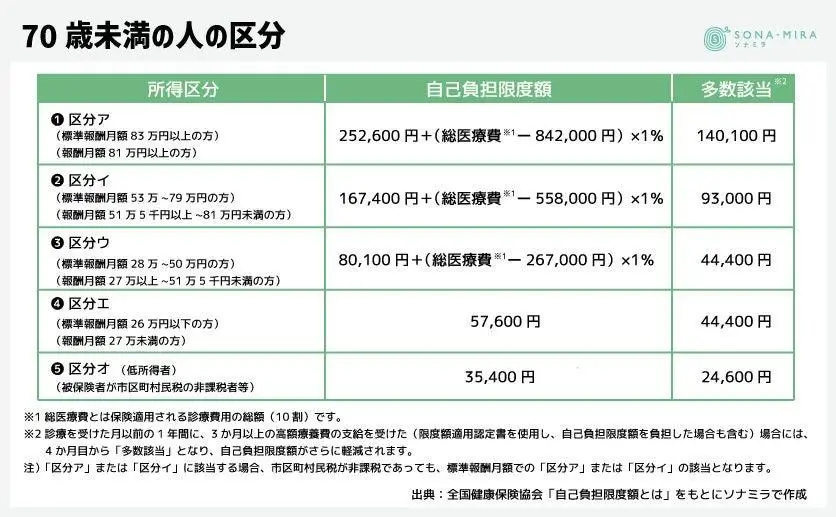

高額療養費制度は、1か月間(1日から月末まで)に窓口で支払う医療費が自己負担限度額を超えた場合、超過分が後日返金される制度です。自己負担限度額は年齢や年収によって決められており、70歳以下の場合は以下のように区分されます。

ただし、高額療養費制度は1か月ごとに適用される制度であるため、入院が長期化すると月々の支払いがかさみ、経済的負担が大きくなる可能性があります。たとえば、高額療養費制度における毎月の自己負担限度額が57,600円の人が、1月1日〜1月31日の間に入院し、医療費が100万円かかったとしましょう。この場合、自己負担額は57,600円です。一方、1月1日〜3月31日の3ヶ月間入院して医療費が100万円かかった場合は、57,600円×3ヶ月=172,800円の自己負担が必要になるのです。

さらに、個室などを利用する際にかかる差額ベッド代や食事代、雑費、交通費など、入院中は保険適用外の費用も発生するため、公的医療保険だけですべての費用をカバーできない可能性は十分あるのです。

また、受け取る給付金よりも支払う保険料のほうが多くなる傾向があるため、「医療保険は不要」という意見もあります。たしかに、高齢になってから加入すると、若いときに加入した場合と比べて、支払う保険料の総額は高くなる傾向があります。

しかし、年齢が高くなるほど病気による入院や治療のリスクが高まるのも事実です。一生涯にかかる医療費のうち半分以上は70歳以降に発生する*3とされています。

多額の医療費を支払うことで生活が圧迫され、老後資金を切り崩して生活しなければならなくなる可能性もあるでしょう。経済的な不安を解消し、安心感を得られるという点で、高齢者でも医療保険に加入する意味はあると言えます。

*1 厚生労働省「令和2年(2020)患者調査の概況 3 退院患者の平均在院日数等」P2

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/heikin.pdf#page=2

*2 厚生労働省「令和2年(2020)患者調査の概況 3 退院患者の平均在院日数等」P2

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/heikin.pdf#page=2

*3 厚生労働省「医療保険に関する基礎資料 参考2 生涯医療費(令和2年度)」

https://www.mhlw.go.jp/content/shougai_r02.pdf

【年代別】高齢者の医療保険への加入率

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」をもとに、実際に高齢者で医療保険に加入している方はどのくらいいるのか、確認してみましょう。

統計データからは、高齢者の大半が医療保険に加入していることがわかります。

60代の医療保険の加入率

60歳から64歳の医療保険の加入率は94.2%、65歳から69歳では94.0%です*4。全年代で加入率が最も高い50〜54歳(96.2%)と、ほとんど変わらない水準となっています。

70代の医療保険の加入率

70歳から74歳の医療保険の加入率は92.2%、75歳から79歳では91.8%*5です。60代と比べると加入率はやや低くなっていますが、大半の方が加入していることがうかがえます。

なお、一般的に65歳以上の方を「高齢者」と呼びますが、さらに細かく分けると65歳以上75歳未満の方を「前期高齢者」、75歳以上の方を「後期高齢者」と呼びます。

80代の医療保険の加入率

80歳から84歳の医療保険の加入率は85.3%、85歳から89歳は92.9%です。60代や70代と比べると加入率は低くなっているものの、それでもおよそ9割の方が加入しています。

*4 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P87

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf#page=87

*5 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P87

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf#page=87

高齢者が医療に利用できる公的制度

民間の医療保険への加入を検討している方も、不必要な保険に加入せずに済むよう、公的医療保険でカバーできる範囲を確認しておきましょう。

国民健康保険

保険会社が提供する「民間医療保険」に対して、国や自治体が運営する医療保険は「公的医療保険」と呼ばれます。日本には「国民皆保険制度」があるため、全員何らかの医療保険に加入しなければなりません。

公的医療保険には会社や職場で加入する「健康保険(被用者保険)」や75歳以上が加入する「後期高齢者医療制度」などの種類があります。国民健康保険は、これらの制度に加入しない、75歳未満の年金生活者や、自営業者や無職などを主な加入対象者とする保険です。

病気やケガにかかる医療費の一部を負担してくれる制度となっており、病院の窓口で保険証を提示すれば、6〜70歳未満は3割、70〜74歳は2割の自己負担(現役並み所得者は3割)で、医療機関を受診できます。

なお、生活保護の受給者は医療費が原則全額公費負担*6なので、国民健康保険には加入できません。

後期高齢者医療制度

「後期高齢者医療制度」は75歳以上が加入する公的医療保険です。給付の内容は国民健康保険とほとんど変わりませんが、医療機関の窓口での自己負担額は原則1割になります。

ただし、現役並み所得者(課税所得145万円以上)は3割負担、一定以上所得者(課税所得28万円以上)は2割負担*7です。

高額療養費制度

高額療養費制度とは、1か月(1日から月末まで)のうちに医療機関の窓口で支払った医療費が、自己負担限度額を超えた場合、超過分が後日払い戻される制度のことです。

以下のように70歳以上と70歳未満では計算方法が異なります。

たとえば、標準報酬月額が15万円の方が入院して100万円の医療費がかかった場合、自己負担額の上限は57,600円です。

*6 厚生労働省「医療扶助に関する基礎資料集 10 生活保護の医療扶助について」

https://www.mhlw.go.jp/shingi/2008/11/dl/s1104-3b_0002.pdf

*7 厚生労働省「医療費の一部負担(自己負担)割合について」P2

https://www.mhlw.go.jp/content/000937919.pdf#page=2

【高齢者向け】医療保険への加入が必要なケースと不要なケース

病気やケガで入院することによって、生活に余裕がなくなってしまう場合は、医療保険に入ったほうがよいでしょう。反対に、治療費が高額になったとしても、経済的なダメージが少ないと考えられる方や健康に自信のある人は医療保険に加入する必要性は薄いかもしれません。

医療保険の必要性が高い方の特徴

年金受給額が少ない方や貯蓄が少ない方は医療保険に加入する必要性が高いでしょう。病気やケガにより入院や手術などが必要になったとき、支払いができなくなるおそれがあるからです。

とくに高齢になると、一回の入院が長引いたり、入退院を繰り返したりすることもあり得ます。一時的に入院費を賄えたとしても、退院後の生活が苦しくなってしまうかもしれません。

高齢になると、若いときと同じように働いて貯蓄を増やすのは難しい場合が多いため、なるべく貯蓄を取り崩さずに済むよう、治療費は公的保険や民間保険で賄えるようにしておくのが理想的です。

また、治療の選択肢を広げたい方も医療保険に加入しておくと安心できるでしょう。先進医療(※1)や自由診療(※2)などは費用が高額になる傾向があります。医療保険に加入しておけば、経済的な面を心配せずに済むため、これらの費用が高額になりがちな治療方法を選択しやすくなるでしょう。

※1 先進医療とは、厚生労働大臣が認可した高度な医療技術を用いた療養のこと。先進医療の技術料は基本的に公的医療保険の対象外となるため、全額自己負担になる。

ただし、一部の疾患に対する先進医療(陽子線治療、重粒子線治療)については公的医療保険が適用される。また通常の治療と共通する部分(診察・検査・投薬・入院料など)の費用には健康保険が適用される。

https://www.nirs.qst.go.jp/hospital/radiotherapy/explanation/doctor01.php

※2 自由診療は有効性が公的に確認されていない治療方法*8のこと。公的医療保険の対象外となるため、基本的に全額自己負担になる。

医療保険の必要性が低い方の特徴

想定以上に医療費がかかったとしても、余裕を持って治療費を支払えるだけの十分な貯蓄がある方は、あえて医療保険に加入しないことも選択肢になり得ます。

なお、持病が全くない方や定期的に健康診断を受け、病気の予防に力を入れている人は、医療保険は必要ないと考えることもあるかもしれません。

しかし、病気やケガのリスクは誰にも予測できないものです。高齢になるとこれらのリスクは高まるため、万が一の場合に備えて必要最低限の医療保険については加入しておくことをおすすめします。

*8 再生医療ポータル「自由診療」

https://saiseiiryo.jp/keywords/detail/post_10.html

高齢者の医療保険に関するよくある質問

高齢者の医療保険に関して、よくある質問をまとめました。加入を迷っている方は、ここで疑問を解決しておきましょう。

医療保険は何歳まで必要?

医療保険が何歳まで必要かという明確な基準はありません。ただ、年齢を重ねるにつれて、病気やケガのリスクが高まり、医療費も高額になりやすいというデータはあります。

そのため、公的医療保険の自己負担額を補うために、高齢者ほど医療保険の契約を検討したほうが安心して過ごせるでしょう。

平均寿命が延び続けている現状を踏まえて、加入する際は一定期間・一定年齢までを保障する「定期タイプ」よりも、一生涯保障が続く「終身タイプ」がおすすめです。

70歳から医療費は何割負担?

70歳から74歳の方の窓口支払いの自己負担割合は、基本的には2割です。75歳以上の方は後期高齢者医療制度に加入することになるので、窓口支払いの自己負担割合は基本的に1割になります。

ただし、どちらの場合も現役並み所得者は3割の負担と定められているため、注意が必要です。現役並み所得者とは、世帯内に課税所得の額が145万円以上の被保険者がいる場合をさします*9。

年金生活で医療保険は必要?

年金生活で医療保険が必要かどうかは人によって異なります。自分の年金受給額に不安があり、入院費用を収入で賄いきれない場合や、預貯金の取り崩しが必要になる場合などは、もしものときに備えて医療保険に加入しておくと安心できるでしょう。

ただし、現役世代の方と年金生活の方とでは、加入すべき医療保険の内容が異なる可能性があります。保障内容と保険料のバランスを確認する意味でも、年金生活が始まるときに医療保険の見直しをしておきましょう。

*9 厚生労働省「(参考)医療保険制度の「現役並み所得者」について」

https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000033002.pdf

高齢者にとって「医療保険は不要」とは言い切れない

高齢になると、病気やケガのリスクが高まります。高額療養費制度によって医療費の負担額は一定程度に抑えられますが、公的医療保険の対象外になる費用が存在することや、入院が長期化するリスクを考慮すると、貯蓄にかなりの余裕がある場合を除き、医療保険に加入しておいたほうがよいでしょう。

そもそも医療保険に加入するべきか、どの保険に加入すれば良いのか判断に迷ったときは、保険の必要性について個別にプロに相談することをおすすめします。

保険代理店としてさまざまな保険商品を取り扱うソナミラでは、専門知識をもった複数のコンシェルジュが一人一人の希望に合わせた保険選びをサポートします。

オンライン相談、店舗での相談どちらにも対応していますので、保険商品の選び方やお金に関する悩みがある方は、無料相談を利用しましょう。

■こちらの記事も読まれています

医療保険に入らないと後悔する?加入率やリスク、加入すべき人の特徴

医療保険はいらない?必要かどうかを判断できるように徹底検証してみた

医療保険の見直しで節約につながる!入院日数の低下から考える見直しのタイミングとポイント

医療保険に複数加入するメリットとデメリット|検討時のよくある質問

医療保険に複数加入するメリットとデメリット|何件まで加入できる?

終身医療保険は必要か?加入する判断基準やメリット、デメリット

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号