医療保険に入らないと後悔する?加入率やリスク、加入すべき人の特徴

医療保険に加入すると、公的医療保険制度ではカバーされない医療費にも備えられます。所定の状態に該当したとき、手術給付金や入院給付金などの保険金を受け取れます。

差額ベッド代や入院・通院に伴う交通費などの負担に備えたい場合は、医療保険への加入を検討してはいかがでしょうか。

医療保険に入らないと、公的医療保険の対象外となる医療費(入院時の食事代や入院中の雑費や日用品代など)の補填を受けられません。*¹その結果、想像以上に医療費がかかる可能性があります。病気がいつ起こるか分からない以上、医療保険に加入して万が一の病気やケガ、入院に備えることは有意義です。

この記事では、医療保険に入らないことで生じるリスクや医療保険の加入率などを解説します。

*¹ https://siaa.or.jp/knowledge/cate3-05

■こちらの記事も読まれています

医療保険がいらないと言われる理由は?加入すべき人と必要性が低い人の特徴

医療保険に入らないとどうなる?

医療保険に入らないと、医療費の自己負担額が大きくなってしまうリスクをはじめ、さまざまな不安が付きまといます。

具体的に、医療保険に入らないことによるリスクを確認しましょう。

医療保険に入らないことで起こるリスク

医療保険に入らないと、ケガや病気の治療を受ける際の金銭的負担が大きくなりがちです。公的保障でカバーできない費用は全額自己負担となる為、長期入院を強いられた時や、保険外診療を受けることになると、治療費がより大きなものになってしまいます。

具体的には、入院時の差額ベッド代や食事代、保険適用外の医療費は全額自己負担です。*2ほかにも、治療に伴って自分や家族が仕事を休むことによる減収(収入を失うことによる利益の逸失)も想定されます。

医療保険の加入者は、入院などに伴う医療費負担や減収による経済的打撃を軽減することが可能です。しかし、医療保険に入らないと、入院や手術を強いられたときに自分や家族の生活に悪影響をもたらすリスクがあります。

*2 一般社団法人 公的保険アドバイザー協会 知っておきたい健康保険の対象にならない費用

https://siaa.or.jp/knowledge/cate3-05

医療保険に入っていない人の割合は?

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、医療保険(調査では疾病入院給付金が支払われる生命保険が医療保険だと見なしており、本記事でもこれを医療保険と解釈します)の加入率は65.7%でした。*3つまり、加入していない人の割合は約35%となります。

民間の生命保険会社やJA(農協)、県民共済などで取り扱っている特定疾病保障保険・特定疾病保障特約の加入率は30.9%でした。特約として医療費負担に備えている人も一定数いることがわかります。

なお、年代別の医療保険加入率は下記のとおりです。

- 20代:40.3%

- 30代:70.4%

- 40代:75.6%

- 50代:74.7%

- 60代:88.7%*4

家族や仕事について将来を考え始める30代以降に、医療保険へ加入する人が多い傾向が見て取れます。

*3 公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

*4 保険のぜんぶマガジン 医療保険の加入率|年代別・性別・世帯年収別に徹底解説

https://hoken-all.co.jp/iryo/subscription-rate/

医療保険に入らなかったことで後悔したケース

医療保険に入らないと、具体的にどのようなデメリットが出てくるのでしょうか。保険料を支払うのがもったいない、という理由で医療保険に加入しないでいると、いざケガや病気で入院・手術をすることになったときに後悔しかねません。

医療費に備えるだけでなく、自分や家族の生活を守るうえで、医療保険は大切な役割を果たしています。

自己負担額が高額になった

日本は国民皆保険制度を敷き、全員が何らかの公的医療保険制度に加入しています。公的な医療保障に加入していることにより、治療費の自己負担は3割に抑えられます(年齢・所得によっては1割または2割)。

しかし、個室を利用する際の差額ベッド代や食事代などは全額自己負担となるため、トータルで見ると支払額が高額になってしまう可能性があります。入院日数が長引くほど自己負担費用が膨らむため、長期入院を強いられた際には、医療保険に入らなかったことを後悔することでしょう。

先進医療を受けたかったが金銭面で諦めた

難病を治療する際の選択肢として、先進医療があります。先進医療の技術料は公的医療保険の対象外で、全額自己負担です。*5(※)

※「先進医療に係る費用」は全額自己負担ですが、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用には健康保険が適用されます。

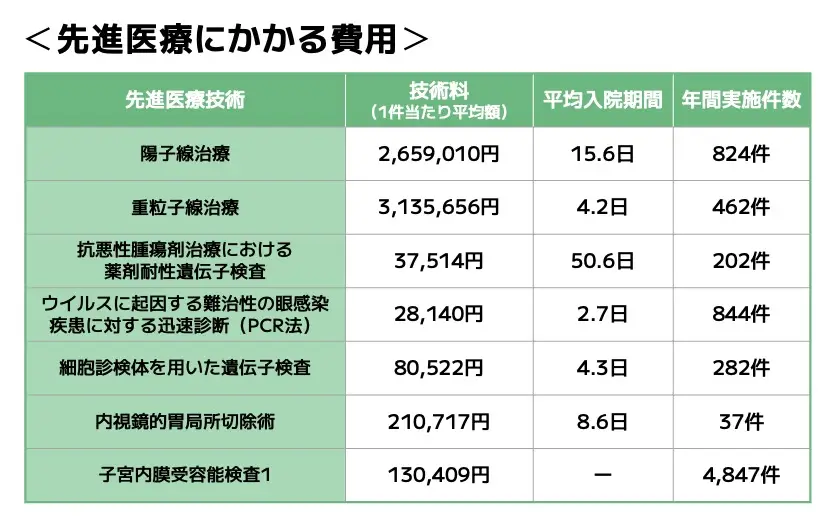

中央社会保険医療協議会の資料によると、先進医療による技術料(1件当たり平均額)は下記のとおりです。

- 高周波切除器を用いた子宮腺筋症核出術:301,951円

- 陽子線治療:2,692,988円

- 重粒子線治療:3,162,781円

- 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査:37,423円

- ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法):28,388円

- 細胞診検体を用いた遺伝子検査:78,072円

- 子宮内膜受容能検査:123,438円*6

先進医療を受ける際は、治療費が高額で手が出せないというケースもあり得ます。先進医療を保障対象とする医療保険に加入していなければ、結果的に「先進医療を受けたかったが、家計の都合で諦めた」という事態になりかねません。

なお、すべての医療保険に先進医療がついているわけではありません。医療保険によっては、先進医療を保障対象に含めるためには特約の付加が必要となります。

【出典】「先進医療とは? どれくらい費用がかかる?」(公益財団法人生命保険文化センター)

URL: https://www.jili.or.jp/lifeplan/lifesecurity/1204.html

*5 公益財団法人 生命保険文化センター 先進医療とは?どれくらい費用がかかる?

https://www.jili.or.jp/lifeplan/lifesecurity/1204.html

*6 厚生労働省 令和4年6月30日時点で実施されていた先進医療の実績報告について

https://www.mhlw.go.jp/content/12404000/001058546.pdf

入院が長引いて収入が減ってしまった

入院すると、治療費負担が増えるだけでなく、仕事を休むことによる収入減少が起きる点にも留意しましょう。

会社員や公務員であれば、傷病手当金として1日あたり「支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額÷30日×2/3」が支給されます。*7

しかし、個人事業主やフリーランスが一般的に加入する国民健康保険では傷病手当金を受給できないため、入院することによる経済的打撃は大きなものになります。

*7 全国健康保険協会 病気やケガで会社を休んだとき

https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

医療費の支払いで貯蓄がなくなった

医療費を支払うことで貯蓄が減り、ライフプランが崩れてしまうケースも考えられます。入院期間が長引いてしまうと、貯蓄の取り崩し、生活費の大幅な見直しを迫られるリスクが高まります。

貯蓄を医療費に使ってしまうことで、子どもの教育費や老後資金としてためていたお金が枯渇する事態になりかねません。ライフプランが狂った結果、精神的な不安が生まれ、ストレスを感じてしまうおそれもあります。

医療保険に入ろうとしたが入れなかった

希望した医療保険に必ず加入できるわけではありません。医療保険へ加入する際には、健康状態に関する告知をする場合があり、状況によっては保険会社から加入を拒否される可能性があります(無選択型保険では健康告知が不要)。*8

例えば、健康診断で「再検査」や「要治療」の判定を受け、健康面に不安を感じたとしましょう。「入院するリスクがありそうと思い、医療保険に加入したい」と考えても、告知した内容によっては加入を断られるリスクがあるのです。

このように、万が一のために医療保険へ加入しようとしても、希望している保険に加入できるとは限りません。加入を断られると「もっと早く医療保険に加入しておけばよかった」と感じることでしょう。

*8 日本損害保険協会 医療保険における告知事項や通知事項は、どのようなものがありますか。

https://soudanguide.sonpo.or.jp/body/q086.html

医療保険加入の必要性が高い人・低い人の特徴

具体的に、どのような人が医療保険に加入する必要性が高いのかを解説します。

自分は医療保険に加入する必要性があるのか、あるいはないのかを判断する際の参考にしましょう。

医療保険の必要性が高い人の特徴

十分な貯蓄がなく、入院や通院による収入減少で生活に悪影響が出るリスクがある人は、医療保険の必要性が高いと考えられます。国民健康保険に加入しているフリーランスや自営業者で、傷病手当金を受けられない人も、民間の保険会社が販売している医療保険で万が一の事態に備える必要性が高いと言えるのではないでしょうか。

配偶者が専業主婦・専業主夫の家庭では、生計の担い手が療養を余儀なくされると、生活に悪影響が出るリスクが高いです。男性女性問わず、自身が長期入院中に家族が困るおそれがあれば、医療保険への加入を検討する余地があります。

医療保険に加入することで、ケガや病気に伴って発生する経済的な支出を抑えることができます。

現在の貯蓄状況や就労形態を鑑みて、治療費・入院費を自己負担すると生活に悪影響が出る心配がある場合、医療保険の加入を検討すると良いかもしれません。

医療保険の必要性が低い人の特徴

預貯金が十分にあり、医療費の支払いに不安がない人は医療保険の必要性は高くありません。先進医療の技術料も余裕を持って負担できる人は、医療保険で備える必要はないかもしれません。

医療費に備えるお金と、教育資金や老後資金を用意できていれば、医療費負担が増えたとしても安心です。目的別に貯蓄できていれば、入院がライフプランへもたらす影響を抑えられます。

健康保険に加入しており、勤務先の健康保険組合から手厚い保障を受けられる場合も、医療保険の必要性は小さいかもしれません。健康保険組合の中には、独自の付加給付として、健康保険法に定められている内容以上の給付を行っているところがあります。

ただし、付加給付では先進医療の医療費が支払われるわけではありません。一般的に、付加給付は高療養費制度(同一月にかかった医療費の自己負担額が自己負担限度額を超えた場合、あとで払い戻される制度)の自己負担上限額を低くする役割を果たしています。*9*10

付加給付が充実した健康保険組合に加入している場合でも、先進医療の費用に関してはカバーされない点に注意しましょう。(※)

※「先進医療に係る費用」は全額自己負担ですが、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用には健康保険が適用されます。

*9 https://siaa.or.jp/knowledge/cate3-05

*10 https://www.kyoukaikenpo.or.jp/g3/sb3030/r150/

自分の状況を鑑みて医療保険に入らないことで後悔する事態を避けよう

医療保険に加入すれば、公的医療保険制度ではカバーされない医療費の負担に備えられます。実際に入院したときに「医療保険に入っておけばよかった」と後悔しないためにも、自分の働き方や貯蓄状況などを鑑みて、医療保険に入るか入らないかを決めましょう。

医療保険に入らないことによるリスクや注意点が気になる場合や、自分に医療保険が必要か判断できない場合は、ソナミラのコンシェルジュに相談してみてはいかがでしょうか。

ソナミラでは、店舗もしくはオンラインで無料の保険相談を行っています。コンシェルジュと将来のライフプランも含めて相談ができるため、保険の保障内容や定期型医療保険・終身医療保険の違いや選び方などに関して不安なことがあれば、ぜひ相談してみてください。

■こちらの記事も読まれています

医療保険はいらない?必要かどうかを判断できるように徹底検証してみた

医療保険の見直しで節約につながる!入院日数の低下から考える見直しのタイミングとポイント

医療保険は保険料控除の対象!確定申告でいくら戻る?控除の上限額は?

医療保険に複数加入するメリットとデメリット|検討時のよくある質問

女性は医療保険が必要か?判断基準や加入のメリット、年代別の選び方

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号