医療保険がいらないと言われる理由は?加入すべき人と必要性が低い人の特徴

公的医療保険制度がある日本では、「医療保険はいらない」と思われる方もいるかもしれません。ただ多くの方は、公的医療保険制度に加えて民間の医療保険にも加入しています。

医療保険の必要性は、働き方や健康状態などによって異なります。また、医療保険で得られる保障もさまざまです。

この記事では、医療保険がいらないと言われる理由を改めて考えます。一方で医療保険に加入する目的やメリットを確認し、医療保険に加入する必要性が高い方、低い方の特徴を解説します。

■こちらの記事も読まれています

医療保険に複数加入するメリットとデメリット|検討時のよくある質問

女性は医療保険が必要か?判断基準や加入のメリット、年代別の選び方

医療保険に入らないと後悔する?加入率やリスク、加入すべき人の特徴

「医療保険はいらない」と言われる理由は?

万が一の病気やケガに備えられる医療保険ですが、医療保険はいらない、必要性を感じないという方もいます。ここではその理由について紹介します。

公的医療保険制度が充実している

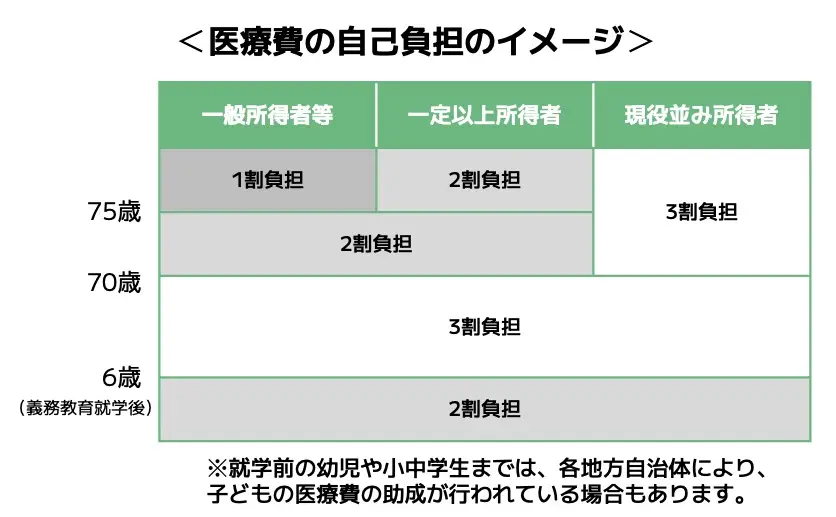

公的医療保険制度が充実している日本では、医療保険がいらないと言われることがあります。日本で導入されている国民皆保険制度は、国民全員に公的医療保険への加入を義務付け、国民が一定の保険料を負担することで、医療を受けた際の負担を軽減する制度です。

日本の公的医療保険制度を利用すると、入院や治療などにかかる費用のうち、自己負担額を1~3割に抑えることができます。

日本では諸外国と比べて医療費の負担が大きくないとされていることもあり、民間医療保険に加入する必要がないと考える方もいます。

<参考>医療費の一部負担(自己負担)割合について(厚生労働省)

高額療養費制度によって医療費の負担が軽減される

医療保険がいらない背景としてよくあげられるのが、高額療養費制度の存在です。

高額療養費制度は、1か月(1日から月末まで)にかかった医療費が高額になった場合に、自己負担限度額を超えた分について、あとから払い戻される制度です。

ここで、1か月の医療費が100万円かかった場合の自己負担額がいくらになるか確かめてみましょう。1か月の医療費の自己負担上限額は、年齢や収入によって定められています。*1ここでは、6歳以上70歳未満、年収370~770万円の場合で試算します。

この場合、自己負担上限額は以下の計算式で求められます。

自己負担限度額:80,100円+(医療費-267,000円)×1%

医療費を100万円と仮定すると、自己負担上限額は87,430円です。

実際の医療費は3割負担ですので、一旦は30万円(100万円×3割)かかるとしても、後から高額療養費として212,570円が払い戻され、自己負担額は87,430円となります。

一時的に医療費を負担することが難しい場合、最初から窓口での医療費の支払いを自己負担限度額に抑える方法もあります。

このように、治療費が高額になることがあっても、1か月の自己負担上限額以上の費用がかからないことから、民間の医療保険に加入する必要がないと考える方もいます。

*1 厚生労働省 高額療養費制度を利用される皆さまへ

https://www.mhlw.go.jp/content/000333279.pdf

<参考>高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省)

条件によって保険金を受け取れないおそれがある

医療保険に加入して病気やケガをしても保険金を受け取ることができない場合があることから、医療保険には入らないという方もいます。

医療保険に限らず、保険商品で保険金を受け取るためには、保険会社が定める給付条件を満たす必要があります。

例えば、ケガや病気で通院しても、加入した保険に対象期間(退院の翌日から120日以内など)や「指定された手術が必要」といった給付条件があると、保険金を受け取ることができない場合があります。

また、長期間入院した場合に、1入院当たりの支払い限度日数を超えてしまうと、入院費用が保障されないこともあります。さらに退院から180日以内に同じ病気やケガで再入院した場合に、継続した1回の入院と見なされ、支払限度日数を超えてしまい、再入院分の保険金が支払われないケースもあります。

そのほか、保険加入時に告知義務があった場合に健康状態や傷病歴を正確に伝えておらず、告知義務違反で保険金が支払われないこともあります。

このように、医療保険に加入した状態で病気やケガをしても、支払い事由に該当しないケースに当てはまるのではと懸念し、医療保険は不要だと考える方もいます。

保険の保障内容や給付条件は、一般の方が説明を聞いても理解しにくい点も多く、保険金が支払われると思っていたのにされない場合は多くあります。とくに、ネット型生命保険ではオンラインで手軽に手続きができる一方、給付条件などの理解不足で給付されないこともあるでしょう。

貯蓄が十分にあり収入も安定している

病気やケガで収入が減ったり、医療費の負担が増えたりしても、貯蓄で十分に対応できると考え、医療保険は必要ないと感じる方もいるでしょう。

また、配偶者に家計を支えられる程度の収入があり、自身が病気にかかっても生活費は賄える、家賃収入などの定期的な不労収入など、安定した収入が見込まれる場合は、収入が一時的に減っても家計への影響は小さくなり、医療保険の必要性を感じにくくなります。

医療保険に加入する目的は?

「医療保険が必要ない」と言われる中でも、多くの方が医療保険に加入しています。ここでは、医療保険に加入する目的やメリットについて解説します。

公的医療保険の対象外となる費用をカバーできる

医療保険に加入するメリットは、公的医療保険の適用外の費用をカバーできる点にあります。

公的医療保険は、原則として、病気やケガで受診した際の医療費の一部を公的機関が負担する制度であり、治療や入院時の費用のすべてに適用されるわけではありません。

入院時の自己負担額は、食事代や日用品代などを含め1日当たり20,700円かかると言われ、*2休業している間の生活費は保障されません。

また、公的医療保険制度が適用されないものとして、以下のような費用があげられます。

- 入院時の差額ベッド代

入院時に個室や少人数(4床以下)の部屋を自ら希望する場合に差額ベッド代を支払う必要があり、厚生労働省の調査によると、1日当たり平均徴収額は6,620円となっています。*3

ただし、個室、少人数の部屋での入院が医療機関の都合や医師の指示で、本人が希望していない場合は差額ベッド代を支払う必要はありません。 - 入院時の食事代

入院時の食事代は、健康保険から支給される食事療養費と入院患者の負担で賄われます。収入や年齢などによりますが、一般の方で1食につき460円の負担が必要となります。*4 - 先進医療の技術料

難病などに関して、大学病院などで研究、開発された新しい治療法や手術を先進医療と呼びます。診察や検査料、投薬量などには公的医療保険が適用されますが、先進医療の技術料は対象外です。(※)

技術料は治療法によって異なり、数百万円に達するものもあります。 - 自由診療の治療費

自由診療は、国内において、まだ承認されるための全段階を終えていない薬や治療法を用いた診療方法です。公的に有効性が確認されていない治療のため、公的医療制度の適用はありません。

美容整形手術やレーシックなどの視力矯正手術などのほか、海外では承認済みの治療法でも日本で未承認のものは自由診療として健康保険の適用外です。

民間の医療保険についても、万一のケガや病気に備えて加入するものですので、一般的に美容整形手術やレーシック手術などの自由診療は保障の対象となっていません。

ただし、保険商品のなかには、国内で未承認の抗がん剤などを使用した自由診療に備えられるものもあります。

【出典】「2022(令和4)年度 生活保障に関する調査」(公益財団法人生命保険文化センター)

URL:https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

*2 公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf 59P

*3 厚生労働省 主な選定療養に係る報告状況

https://www.mhlw.go.jp/content/12404000/001117412.pdf 3P

*4 厚生労働省 入院時の食費について

https://www.mhlw.go.jp/content/12401000/001165397.pdf 6P

病気やケガをした際の負担を軽減させる

病気やケガをした際、収入や貯蓄にかかる負担を軽減することも医療保険に加入する目的として考えられます。

会社員や公務員には、入院や通院などで働くことができない場合の保障として「傷病手当金」があります。傷病手当金は、業務外の理由による病気やケガの療養で、連続する4日以上仕事に就けない場合に、4日目以降の休んだ日について支給されます。

支給額は、支給開始前の標準月額の平均額の3分の2程度で、支給開始日から通算で最長1年6か月支給されます。

ただし、自営業やフリーランスで国民健康保険に加入している方には傷病手当金が支給されません。

また、傷病手当金が支給されたとしても、休業期間が長引くと、生活費や住宅ローン返済、教育費などの不足分を貯蓄から賄う必要が出てくることもあるでしょう。医療保険に加入することで、こういった場合の収入の減少や貯蓄への影響を小さくできます。

なお、18~79歳の方において、疾病入院給付金付きの生命保険の加入率は65.7%で、3人に2人が加入している計算です。*5

結婚や出産に伴い家族構成が変化するタイミング、また仕事や働き方の変化を見据えて加入する人が多く、男女とも30代から加入率が増加する傾向にあります。

【出典】「2022(令和4)年度 生活保障に関する調査」(公益財団法人生命保険文化センター)

URL:https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

*5 公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf 272P

貯蓄が足りない場合に備える

貯蓄が少ない状態で病気にかかったときに備えようと、医療保険に入ることも考えられます。病気やケガをした際に十分な貯蓄があれば良いですが、世帯の貯蓄が少ないこともあります。

また、現在ある貯蓄を子どもの進学費用や住宅購入資金として残しておきたいと考える方もいるでしょう。

公的医療保険制度から傷病手当金が支給される方であっても、貯蓄が少なければ、長期間の収入減少に耐えられなくなる可能性もあります。

入院が長く続いたとしても、収入減に備える医療保険などに加入することで、貯蓄が足りなくなる、必要な資金を準備できなくなるといったリスクを減らすことができます。

治療方法の選択肢を増やせる

民間の医療保険に加入することで、公的保険制度ではカバーできない先進治療を受けやすくなり、治療方法の選択肢を増やすことができます。

2024年1月1日時点で80種類ある先進医療*6の技術費は、全額自己負担(※)であり、治療法によって違いはあるものの、1件当たりの技術料が数十万円から数百万円に達する*7ものもあります。

医療保険に加入することで、比較的安い保険料で先進医療に特化した医療特約を付けることもでき、高額な先進医療も選択しやすくなります。

※「先進医療に係る費用」は全額自己負担ですが、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用には健康保険が適用されます。

*6 厚生労働省 先進医療の概要について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html

*7 公益財団法人 生命保険文化センター 先進医療とは?どれくらい費用がかかる?

https://www.jili.or.jp/lifeplan/lifesecurity/1204.html

医療保険に加入すべき人の特徴

ここまで説明した医療保険はいらないと言われる理由、医療保険に加入する目的を踏まえ、医療保険にはどういった人が加入すべきかを解説します。

収入や貯蓄に不安がある人

入院や通院、休業を強いられたとして、収入や貯蓄に不安がある人は医療保険の加入を積極的に考えるべきでしょう。

収入がそれほど多くなく、家計に余裕がない人は、収入減少が家計に与える影響が大きくなりやすいうえ、退院後にすぐに復職できない場合、さらに無収入の期間が長くなるため、経済的に厳しくなりやすいといえます。

また、高額療養費制度である程度負担が軽減されたとしても、医療費に加えて入院費用や食費、交通費などの負担が続くと、最悪の場合、貯蓄がマイナスになり、身内などに迷惑をかける可能性もあります。

もともと収入や貯蓄に不安がある人は、収入減や治療費、入院費用の影響を受けやすく、医療保険に加入するメリットが大きいと考えられます。

家族の生活を支えている人

家族の生活を支えている人は、医療保険に加入すべきでしょう。病気やケガをした場合、治療費や入院費の負担だけでなく、収入への影響を考えなければなりません。

世帯収入のほとんどを支えている人が病気、ケガで治療を受ける場合、休業が続けば傷病手当金などを活用したとしても、収入の減少が家計に与える影響は大きくなります。

働けない状況に陥っても、収入の減少をカバーできる医療保険に加入しておくと安心です。

自営業やフリーランスの方

自営業やフリーランスの方も、積極的に医療保険を検討したほうがよいでしょう。自営業やフリーランスの方の多くは国民健康保険に加入しています。医療費の自己負担割合が3割負担などに軽減されるほか、高額療養費制度は存在するものの国民健康保険に傷病手当金はありません。

また、自営業やフリーランスの方が国民年金保険のみに加入している状態だと、老後の老齢年金や病気やケガで仕事ができなくなった場合などに請求できる障害年金も少ない場合があります。

このように、会社員などと比べて保障が手薄になりがちな自営業やフリーランスの方は、万が一の備えとして医療保険の加入を積極的に検討すべきでしょう。

自分の周りの環境や治療の選択肢を広げたい方

病気やケガになったとき、治療の選択肢を広げたい、入院時の環境にもこだわりたいという人は、医療保険に加入すべきです。

医療保険に入ることで、公的医療保険の適用外となる高額な先進医療を含め、納得できる治療法を選択できます。

また、入院中、個室や少人数の部屋を希望する場合、差額ベッド代の負担が重くならないこともメリットです。

お金の心配を減らしながら、納得できる治療、入院生活を実現したい方は、医療保険に加入した方がよいでしょう。

医療保険は不要?必要性が低い方の特徴

一方で、どのような方であれば医療保険の必要性がさほど高くないと言えるのでしょうか。

十分な貯蓄がある方

十分な貯蓄がある方は、万が一の医療費負担や収入減少の影響を抑えやすく、医療保険の必要性は低いと言えるでしょう。

先進医療などでかかる高い治療費や、入院生活が長引いた場合の生活費や住宅ローンの返済、教育費の支出などを貯蓄で賄える場合、保険料を支払って医療保険に加入する必要性は減ります。

また、配偶者に家計を支えられるだけの収入がある場合、子どもがいないなどの場合などは、世帯収入の減少にも対応しやすく、医療保険の必要性が低くなるかもしれません。

十分な福利厚生を受けられる方

勤務先の福利厚生が充実している方も、医療保険の必要性を感じづらいと考えられます。

入院や治療で一定期間働けない期間があっても、傷病手当金のほか傷病、災害見舞金の制度がある会社などでは、収入減少の影響を抑えやすいでしょう。

また、公務員の場合、病気休暇や休職時の公的保障が手厚い傾向にあり、休職前と近い収入を長期間、確保しやすくなっています。

このように福利厚生面で手厚い保障を受けられる方は、医療保険に入る必要性は高くないと考えられるかもしれません。

「医療保険はいらない」かは、働き方や家計から判断しよう

医療保険に加入する目的は、大きく4つに分けられます。

- 治療や入院費用の負担増への備え

- 収入や貯蓄の減少に対する備え

- 治療方法や治療環境の選択肢を増やす

- 万一の際のお金や治療に対する安心感

公的医療保険制度が確立されている日本で、医療保険はいらないと考える方もいる一方、およそ3人に2人が医療保険に加入しているのは、上にあげた4つの目的があるからと考えられます。

ただ、一人一人の働き方や収入、貯蓄の状況は異なります。どういった医療保険や保障内容を選ぶべきか、適正な保険料の負担はいくらかなど判断が難しい場合もあるでしょう。

年齢や家族構成によっても必要な保障は変わるので、ライフプランを考え、自分にとって適切な保険商品を判断することも大切です。

ソナミラでは、不測の事態への備えだけでなく、将来の資産形成の悩みに応える無料相談を行っています。

保険、お金の専門知識をもったコンシェルジュが、店舗もしくはオンラインで一人一人に合わせた保険商品のご提案させていただきますので、お気軽にご相談ください。

■こちらの記事も読まれています

医療保険はいらない?必要かどうかを判断できるように徹底検証してみた

医療保険の見直しで節約につながる!入院日数の低下から考える見直しのタイミングとポイント

医療保険は保険料控除の対象!確定申告でいくら戻る?控除の上限額は?

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号