医療保険は無駄?必要?加入するほうが良い理由を解説

「民間の医療保険が無駄だ!」という人がいますが、2022年の生活に関する調査では、日本全国の約6割以上の人が医療保険に加入しています。

また、年代別で見てみると50代以降の医療保険加入率は7割超となっていて、民間の医療保険には多くの人が加入しています。

そこで今回こちらの記事では、民間の医療保険が無駄と考えられる主な3つの理由について解説します。併せて、民間の医療保険に加入しておいた方が良いと考えられる3つの理由についても解説します。

民間の医療保険が不必要な理由と必要な理由を確認しながら、保険選びにお役立てください。

民間の医療保険が無駄な理由

始めに医療保険が無駄な理由について説明します。主に次の3つが理由として挙げられます。

- 無駄な理由1.公的な健康保険制度が充実している

- 無駄な理由2.高額療養費制度がある

- 無駄な理由3.高齢で加入すると保険料がとても高い

それぞれの理由について詳しく解説していきます。

無駄な理由1.公的な健康保険制度が充実している

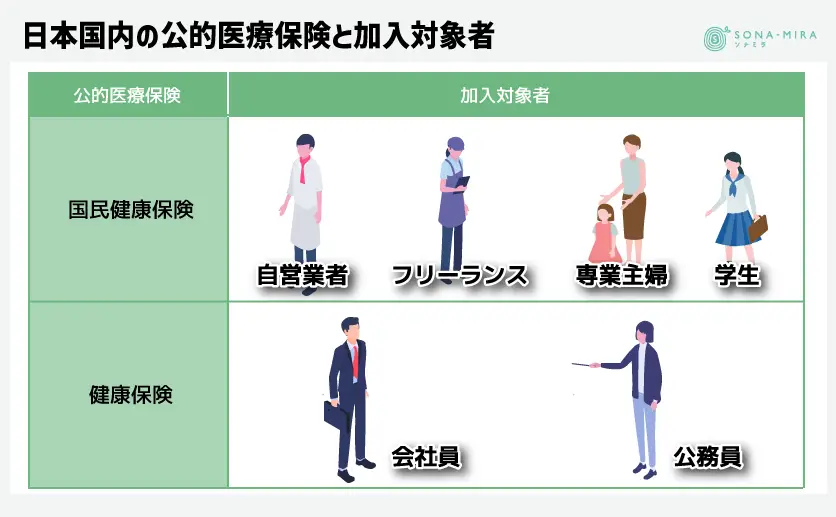

日本国内の公的医療保険は大別すると、次の2種類があります。

日本では国民皆保険制度によって、全国民が上記どちらかの公的健康保険制度(75歳以上の方は後期高齢者医療制度)に加入していますが、他国では違う場合があります。

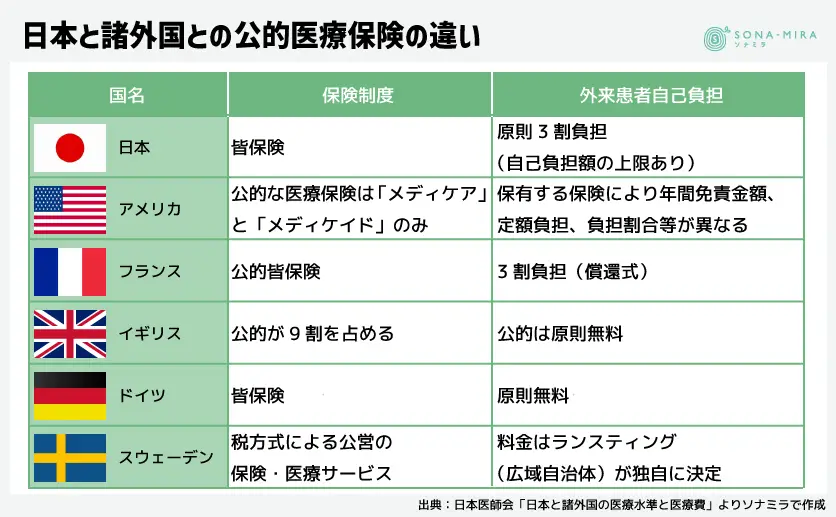

下記の表は、主な諸外国の公的医療保険制度の内容です。日本と諸外国との公的医療保険の違いについて確認していきましょう。

ドイツやフランスなどヨーロッパ諸国の多くは国民皆保険制度が基本ですが、アメリカは民間の医療保険が中心です。

一方、日本の国民は「国民皆保険制度」で、誰もが公的医療保険に加入しており、日本国内の医療機関で支払う医療費は1割〜3割負担のみで済みます。

その為、完治まで時間がかかる症状や高い技術を要する医療であっても、経済的に安心して治療を受けることができます。

無駄な理由2.高額療養費制度がある

高額療養費制度とは、同一月内(毎月1日〜末日まで)の支払い額が、自己負担限度額を超えた場合、超過分に対して後程払い戻しがされる制度です。

高額療養費制度は、下記のような場合に対象となることが多く、高額な医療費の支払いに慌てることなく治療に専念することができます。

- 病気で長期入院が必要なとき

- 治療期間が長引いたとき

- 医療費の自己負担額が高額になるとき

なお、同一月内の自己負担限度額は、年齢や収入等によって異なり、所得が高ければ高いほど、高額療養費制度の自己負担上限額は高くなります。

また、毎月の上限額は被保険者・被扶養者が70歳未満か70歳以上かでも変わりますので、より詳しい医療費の計算方法などについては、厚生労働省のホームページを確認してみてください。

無駄な理由3.高齢で加入すると保険料が高い

民間の医療保険は下記のような条件で保険料の水準が決まります。

- 契約時点の年齢

- 性別

- 既往症等があるか

その為、同じ医療保険で同じ給付条件で加入する場合、年齢が高い人の方が保険料は高くなります。

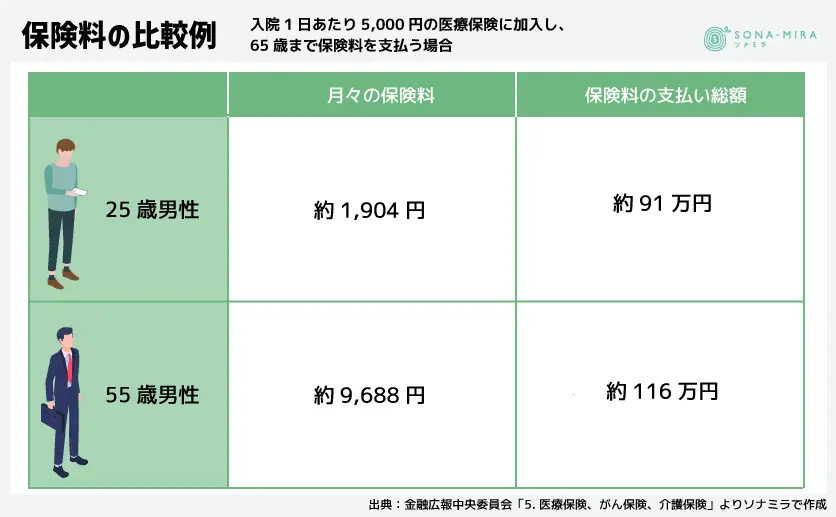

金融広報中央委員会が記載している例を見てみると、下記の表の様になります。

表では、55歳男性の方が月々の保険料も保険料の支払い総額も高くなっていることがわかります。この表から分かる様に、年齢が高くなればなるほど医療保険の保険料は高額になります。

民間の医療保険が必要な理由

ここまで、民間の医療保険が不要といわれる理由を解説してきました。一方で、冒頭に記載した通り、日本人の多くは民間の医療保険に加入しています。

それはなぜなのでしょうか。

そこでここからは民間の医療保険が必要と考えられる理由について解説します。主に考えられる理由は次の3つです。

- 必要な理由1.健康保険制度では賄いきれない費用がある

- 必要な理由2.世帯収入の減少に備えられる

- 必要な理由3.健康保険制度が維持されるか不安

それぞれについて詳しく見ていきましょう。

必要な理由1.健康保険制度では賄いきれない費用がある

前述の通り、公的医療保険制度で多くの費用は賄われますが、一方で公的医療保険制度では賄われない費用もあります。

具体的には、下記にかかる費用等については公的医療保険制度の適用外となり、全額を自己負担しなければならないのです。

- 自由診療

- 入院時の食事代

- 差額ベッド代

- 先進医療*

*一部、公的医療保険制度の対象となるものもあります。

それぞれ詳細について説明していきます。

【自由診療】

自由診療とは、厚生労働省が承認していない治療や薬を使うなどの診療のことを言います。

自由診療の金額は医療機関ごとに自由に決められているため、治療内容や費用の制限がありません。

なお、日本国内では一部の場合を除いて、公的保険制度適用の診療と公的保険制度適用外の診療の併用(混合診療)は認められていない為、自由診療を受けると、本来公的医療保険制度の対象となる治療に関しても公的医療保険の対象外となり、全額自己負担することになります。

【入院時の食事代】

入院中に提供される標準的な食事代は、1食あたり総額640円と定められており、標準負担額として1食460円を患者が自己負担することになります。

1日3食とすると1,380円となり、もし1か月入院すると医療費の自己負担とは別に、食事代の自己負担額が41,400円かかります。

家族がいる場合は家族の食費もこれにプラスしてかかることになる為、長期入院時の負担は大きくなりがちです。

また、入院中は食事だけではなく、パジャマや着替えなどの日用品の費用も加算されることを考えておく必要があります。

【差額ベッド代】

入院する際、通常の入院の際には差額ベッド代は発生しませんが、入室した部屋によっては通常の医療費とは別に差額ベッド代が発生することがあります。

具体的には、以下のような条件を満たす「特別療養環境室」と呼ばれる病室へ入院する場合は、差額ベッド代がかかることがあります。

- 病室の病床数が4床以下

- 病室の面積が、1人当たり6.4平方メートル以上

- 病床ごとにプライバシーを確保するための設備を備えている

- 少なくとも個人用の収納設備、個人用の照明、小机及び椅子を備えている

差額ベッド代と聞くと、個室に入院する際にかかると思われがちですが、病院によっては4人部屋でもかかることがあります。

さらに、差額ベッド代がかかる病室に入院するなんて贅沢だ、と思われがちですが、病気で入院してただでさえ体が辛い中で、他人と同室で生活するというのは、精神的にも辛いと感じる時があるものです。

なお、個室の差額ベッド料の全国平均は8,322円となり、1か月入院すると約249,660円かかる計算になります。

【先進医療】

先進医療とは、難病などに対して厚生労働大臣が定める高度の医療技術を用いた療養の中で、公的医療保険の対象外となるものを言います。

先進医療を受ける際にかかる費用の中で、診察料・検査料・投薬料・入院料などは公的医療保険が適用されますが、技術料に関しては、公的医療保険の対象外になるため、全額自己負担*をしなければなりません。

*公的医療保険制度の対象となる先進医療もあります。

また、先進医療は高額になりやすいことから、これにかかる費用を備える為に、民間の医療保険やがん保険には先進医療特約などがあります。

これらの特約は、先進医療を受けた場合に技術料相当額の給付を受けることができるため、安心して治療を受けることができます。

必要な理由2.世帯収入の減少に備えられる

公的健康保険は入院や手術などの治療費には備えられますが、その人の収入減少までは補うことができません。

また、住宅ローンや家賃など毎月決められた支払いがある人にとっては、収入減少は生活に大きな痛手になることでしょう。

なお、会社員や公務員の場合は加入している健康保険に「傷病手当金」と呼ばれるものがありますが、給与の3分の2程度の支給となり、さらに最長1年半までに限定されています。

一方、自営業やフリーランスの人が加入する国民健康保険には、傷病手当金の制度が設けられていません。

その為、長期間の入院になってしまうと、収入が減少し、それまでの貯蓄で生活費を賄わなければならなくなってしまいます。

以上のことから、民間の医療保険に加入することで、万が一長期での入院が必要となった際にも、収入の減少に備えられることとなり、大きなメリットとなるでしょう。

必要な理由3.健康保険制度が維持されるか不安

現在、日本は少子高齢化が進んでおり高齢者が増える中、労働人口は減っている状況にある為、経済成長が縮小してしまい、税収が伸びないことが懸念されています。

逆に、高齢者が増えることで医療費を含めた社会保障関係費は増加傾向にあるため、国民所得に対する医療費や税の負担率は年々増加していくことも考えられています。

この様な背景から、今後、健康保険制度が維持されるか不安になる人は少なくありません。

そして、もし継続できなくなった場合は医療費の自己負担分が増えることも考えられます。

また、2024年秋には現在の紙の健康保険証を廃止して、マイナンバーカードを保険証として使う「マイナ保険証」への移行の方針が固まっています。

健康保険証が廃止になることで便利さが増す一方、マイナンバーカードを持たない人にとっては「公的保険診療から遠ざけられることにならないか?」と心配の声も上がっています。

そのため、あらゆる万が一のケースを想定してみても、民間の医療保険に加入しておく必要性は高いと言えるでしょう。

健康保険制度だけでは不足した事例

それでは、具体的にどのようなケースで健康保険制度だけでは不足を感じるのかについて、具体的なケースを3つご紹介します。

- ケース1.入院が月跨ぎで発生した!

- ケース2.相部屋なのに差額ベッド代がかかる

- ケース3.高額療養費の合算には条件がある

それぞれのケースを詳しく見ていきましょう。

【ケース1.入院が月跨ぎで発生した!】

高額療養費制度は、暦日1日から月末までにかかる医療費について、一定の上限額を超えた部分が払い戻される制度です。

したがって、1日から31日までに30万円の治療費がかかった場合と、15日~翌月14日までに30万円がかかった場合とでは、トータルの自己負担額が異なるのです。

疾患にかかる日を事前に決めておくわけにはいかないため、この点で予想外の医療費負担になることがあります。

なお、民間の医療保険のプランには、月跨ぎであってもかかった自己負担分をすべて補償する実費型の医療保険があったり、入院1日に対して給付金の金額が定められていたりする為安心です。

【ケース2.相部屋なのに差額ベッド代がかかる】

差額ベッド代は、個室に入院した際にかかると思われている人もいるかも知れませんが、前述の通り相部屋であってもかかるケースがあります。

治療に専念する為には、個室へ入院した方がいいこともあるでしょう。

民間の医療保険の中には「差額ベッド代保険」など、入院時の差額ベッド代を補償する保険がある為、加入しておくと入院する際の心配が軽減されます。

【ケース3.高額療養費の合算には条件がある】

体の調子が悪くなり病院に行ってみたものの、1つの病院では正確な診断を受けられず、病名が確定するまでにいくつかの病院にかかることもあります。

特に、重たい病気や難病と呼ばれる病気は、診断確定までにいくつもの医療機関へ足を運ぶケースが多い様です。

その際、1医療機関あたりの自己負担額が21,000円未満の場合は、同一月にかかった医療費を計算する高額療養費に合算することができません(70歳以上の方は全額合算可能)。

また、検査には意外と大きな金額がかかり、病院へ診察に行くたびにレントゲンやMRIを撮ることも珍しいことではありません。

その場合、その都度1万円ちょっとの診察費がかかってしまうと、1回ごとは大金でなくても、かなりの負担になることは確かです。

高額療養費制度の対象とはならない場合も、民間の医療保険であれば条件を満たしさえすれば給付金を受け取ることができるので安心です。

医療保険の加入の仕方に正解はない

医療保険の不要論と必要論について、それぞれ3つずつご紹介しましたが、どちらが正しいというものではありません。

例えば、医療保険に加入した上で万全の対策をした人でも、何も病気にかからずに保障期間を終えることができれば「無駄だったな」と思うこともあるでしょう。

一方、治療中の人で「民間の医療保険に加入していて本当に助かった」という人もいます。

その為、こればかりは現状では先が読めないことから、正解や不正解で語るものではないと考えられます。

もし民間の医療保険の加入について悩んでいる方や、より詳しい説明を受けたい方は、お金の専門家であるソナミラのコンシェルジュに一度ご相談されてみてはいかがでしょうか。

相談は、オンラインでも対面でもでき、無料です。まずはお気軽に相談予約をしてみてください。

▼参考

日本医師会「日本と諸外国との医療水準と医療費」

日本と諸外国の医療水準と医療費|世界に誇れる日本の医療保険制度|日本医師会 (med.or.jp)

入院時の食事について

厚生労働省「第170回社会保障審議会医療保険部会」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号