生命保険の入り方って?超初級者向けに保険の入り方を徹底解説

「人生100年時代、何が起こるかわからない。とりあえず保険にでも入っておこうかな。」

そんな気持ちで保険について考え出したものの、自分にとって何が必要な保険か全く分からないといった人は多いのではないでしょうか。

そこで、今回は保険の超初級者の方に向けて、5分で分かる生命保険の選び方について解説します。

生命保険の基本

それではまず、生命保険の保険料(掛金)や保障の仕組みについて見ていきます。

保険料の決まり方

保険契約では、万が一の事があった際に給付されるお金のことを「保険金」といい、その給付金を受け取る為に支払うお金のことを「保険料」といいます。

それでは、支払う保険料はどのようにして決まるのでしょうか。簡単に保険料の仕組みを解説します。

生命保険の保険料は、大きく分けると「純保険料」と「付加保険料」の2つからなります。

「純保険料」とは、保険金の支払いの為に使用される保険料のことをいいます。

純保険料は、過去の統計をもとに年齢・性別ごとにどれくらいの方が亡くなるか予測した「予定死亡率」と、保険会社があらかじめ見込んでいる運用利回りの「予定利率」の2つを使って計算されます。

予定死亡率と予定利率は、過去の統計や実績データに基づき決まります。少し難しく感じるかもしれませんが、要するに純保険料は保険会社・商品間で差がつきにくいものです。

これに対して「付加保険料」は、販売経費や契約の維持管理など事業運営上の必要経費をあらかじめ計算した「予定事業費率」を用いて算出されています。

予定事業費率は、保険会社の運営のためにあてられる部分なので、保険会社によって異なります。

ですから、一般的に人件費負担が大きい対面販売の保険よりも、インターネットなどを通じて契約できる保険の方が、付加保険料は抑えられるため、保険料は安くなると考えられます。

このように、保険料には保険会社の経費が含まれているため、同じような保障内容でも、付加保険料の違いによって保険会社ごとに保険料が異なります。

その為、保険に加入する際は、同じ様な保障内容の保険をいくつか比較検討してみましょう。

保障の仕組み

生命保険は多くの人で保険料を公平に出し合い、必要になった人に集めた保険料から保険金が給付される、「相互扶助」という助け合いで成り立っています。

では、どのようなときに保険金や給付金が支払われるのでしょうか。

生活の中には、さまざまなリスクが潜んでいます。

死亡や病気、ケガ、介護など予期しない出来事で経済的に生活が困難になったり、思い描いていた生活が実現できなくなったりすることがあります。

そんな時、事前に生命保険に加入しておけば、死亡・高度障害状態になった場合や、病気やケガによる入院・手術の際、契約に基づき保険金や給付金が支払われます。

保険の種類は様々あり、年齢や家族構成によって選ぶべき保険も異なります。それぞれの特徴を理解して、目的に合った保険を選んで契約することが大切です。

保険の種類と特徴

保険の基本的な仕組みが理解できたところで、生命保険の主な種類と特徴について見ていきます。

死亡保障

死亡保障とは、被保険者が死亡した際、遺された家族(受取人)が死亡保険金を受け取れる保障のことです。

例えば、一家の大黒柱に万が一のことがあった場合、遺された家族はどうなってしまうでしょう。

おそらく今までと同じ生活水準を維持できなくなってしまいます。子供がいる場合は、生活費だけでなく将来の教育費も十分に準備できなくなるかもしれません。

発生確率は低くても、もし発生した場合の経済的なダメージが大きすぎることへの備えとして代表的なものが、死亡保障です。

では、収入のない専業主婦(主夫)なら死亡保障が必要ないかと言うと、決してそうとも限りません。

たとえ目に見える収入がなくても、家事や子育ての担い手が失われると誰かがその代わりをしなくてはいけません。

フルタイムで働きながら遺された家族が家事や育児をこれまで通り行うのは難しく、家事代行サービスや託児サービスを利用することも考えられるでしょう。

すると、相当なお金が必要になるため、専業主婦(主夫)でもやはり死亡保障は準備しておく必要があります。

家族にとって死亡保障がいくら必要かは、家族構成だけでなく年齢や会社員か自営業といった働き方によっても変わります。独身で子供がいない場合は、基本的には自分の葬儀費用などの保障のみで十分かもしれません。

死亡保障をいくら準備したらいいのかは、考慮すべき要素が多岐にわたるため、専門家に相談することをお勧めします。

医療保障

病気に罹患したり、ケガをしたりすると、治療にお金がかかるのはもちろんですが、入院して個室を希望する場合には、別途差額ベッド代がかかります。

さらには、仕事を休まなくてはいけなくなることで収入が減少するリスクもあります。

また、入院や手術後は通院治療や服薬を継続するケースが多く、単月の治療で終わらないことも想定されます。働けない期間が長引けば、経済的な負担は大きくなります。

ただ、そのような事態が起きたとしても、日本には国民皆保険制度があり、すべての国民は「公的医療保険(健康保険)」に加入しています。公的医療保険は本来支払うべき医療費の一部を国が負担し、患者の自己負担額を軽減する制度です。

このように、日本の公的医療保険制度は充実しているので、一定水準の安心は担保されています。そのため、民間の医療保険の保障はその補完としての位置付けで、仮に十分な預貯金があれば民間の医療保険は不要という考え方もあります。

これからの時代、必要な保障はどっち?

生命保険の選び方は、時代やライフスタイルと共に変化してきました。

1980年代以降は、平均寿命が伸長してきましたが、当時はまだ家族のための死亡保障が中心でした。

ところが、1990年代に入ると、長寿の時代が到来し、家族のための死亡保障だけでなく、自分の長生きリスクに対応する医療保障のニーズも顕在化してきました。

そして、2000年代以降は、死亡率の低下や共働き世帯の増加等のライフスタイルの変化から、家族のための死亡保障もさることながら、自分の長生きリスクへの備えがとても大切になってきました。

このような背景もあり、近年では民間のフレキシブルな医療保険のニーズが高まっていると言えます。

現在、医療保険には様々な種類があるため、どれを選んだらいいか悩む方も多いと思います。まずは自分のライフプランを把握し、それに合った保障を選択するようにしましょう。

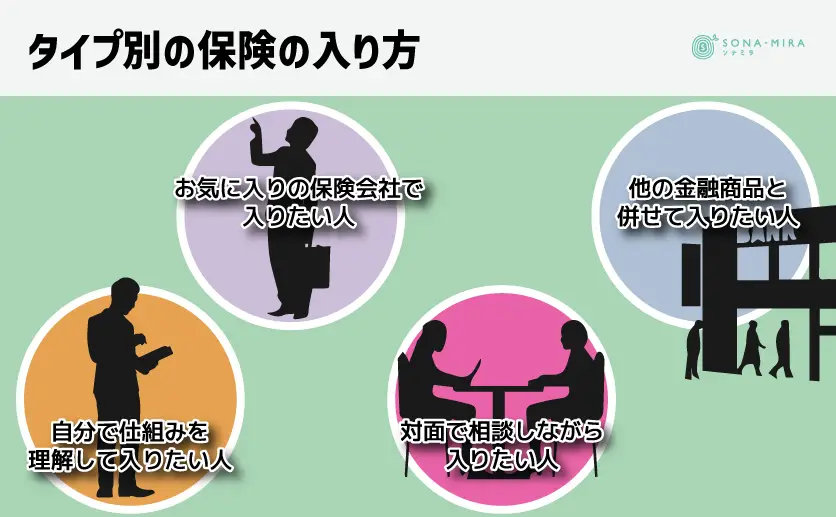

タイプ別の保険の入り方

どの保険に加入するかを考える前に、自分にとってどのような方法で保険に加入することが良いのかを考えることが大切です。

自分で仕組みを理解して入りたい人

自分で保険の仕組みを調べて理解し、より合理的な商品選択をしたいという方は、ネット系の保険会社の中から商品を選び、ネット上で加入するといいでしょう。

ネット系の保険会社は付加保険料も安く済むため、同じ保障内容でも対面で販売されている保険より保険料が安い傾向にあります。

ただし、商品内容を十分に理解しないまま「とりあえず安ければいい」という気持ちで決めてしまうのはやめましょう。

結果的に自分に合っていない商品を選択してしまい、万が一の際に役に立たない可能性があります。

お気に入りの保険会社で入りたい人

お気に入りの保険会社があったり、既に保険会社の担当者が決まっている方は、その保険会社や担当者に直接連絡して相談しましょう。

ただし、生命保険会社は日本に40社以上あります。それにもかかわらず、1社だけの商品で決めてしまうのはデメリットになるかもしれません。

一方で、定期的に相談できる、信頼のおける担当者がいることは、デメリットを補うだけの大きなメリットにもなります。

対面で相談しながら入りたい人

自分にあった保険は時代やライフスタイルによって変化します。

そこで、対面で専門家と相談しながら保険を選びたいという方は、複数の保険会社の保険を扱う保険ショップなどに相談をするといいでしょう。

自分にとってどういう保障が必要で、いくらぐらい加入すればいいかなど、1人1人のライフスタイル等の状況に合わせた提案をしてもらうことが出来ます。

他の金融商品と併せて入りたい人

お金に関する悩みは、万が一の際の死亡や病気だけではありません。住宅ローンなどの借入や、老後の生活に向けての資産運用も悩みの一つです。

万が一の備えとしての生命保険に限らず、お金に関する幅広い悩みを解決したい方は、さまざまな金融商品を取り扱っている銀行や証券会社といった金融機関に相談するという選択肢もあります。

自分のタイプにあった入り方をしよう

生命保険は死亡・医療への保障以外にも、様々な人生のリスクから身を守ることができます。

自分に合った保障を選ぶにあたっては、まずは自分のタイプにあった入り方を選択するところから始めるといいでしょう。

保険にはさまざまな種類があり、それぞれのライフスタイルによっても必要な保障は異なります。お金の専門家でない限り、誰にも頼らず、自分にぴったりの保険を一から調べ、加入手続きまで進めるのは大変困難です。

最近では、無料で相談に乗ってくれるところも多くなりました。いくつか無料相談を受けてみることで、自分にぴったりな保障を見つけることができ、自分に合った担当者に出会うこともできるでしょう。

ソナミラでは、保険をはじめとした金融商品のコンサルティングをしています。

コンシェルジュが皆様のお悩みにオンラインや対面でお答えしています。ご興味があれば、是非一度相談予約をしてみてください。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号