保険の種類と特徴を徹底解説!初心者でもわかりやすく!

「万が一に備えて保険に入っておきたい!」と思ってはいても、様々な保険種類がある中で、必要な保険がわからず、なかなか前に進めない人も多いのではないでしょうか。

本記事では、超初心者向けに生命保険と損害保険の種類と特徴をわかりやすく解説します。ぜひ保険を検討する際の参考にしてみてください。

保険の種類と特徴

保険は病気や事故、災害等のリスクに備えるもので、多くの人がお金を出し合って被害を受けた人を助けるという、「相互扶助の精神」に基づいています。

保険に加入して保険料を支払うことで、万が一のときには助けてもらえる仕組みなのです。

自分に合った保険に加入する意義

ではなぜ、保険でリスクに備えるのでしょうか。貯蓄ではダメなのでしょうか。

貯蓄の場合、若くして事故等に遭遇すると、そのときまでに積み立てたお金しか準備できません。これでは損失額が貯蓄額を上回ってしまうかもしれません。

そんな時、生命保険や医療保険、火災保険など、リスクの種類に応じて保険に加入しておくと、想定以上の被害が発生した際の経済的な支えとなるのです。

しかしながら、全ての保険に加入するわけにはいきません。自分にとってのリスクは何かを見極め、自身の状況にあった保険に加入しておくことが重要になります。

その見極めを行うためにも、保険の種類や特徴を理解しておくと安心です。

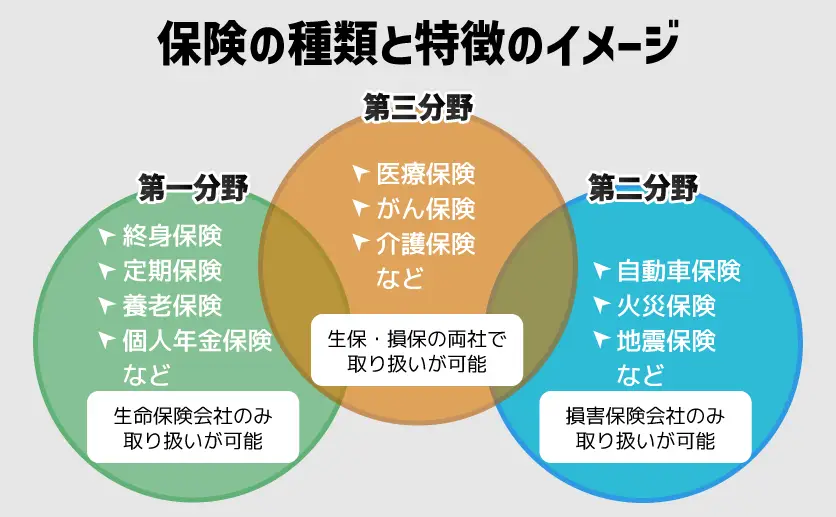

保険の3つの分野

保険は法律上、大きく3つの分野に分けられます。

生命に関わるリスクに備える生命保険(第一分野)、災害や事故による損害を補償する損害保険(第二分野)、さらにそのどちらにも明確に分けることのできない医療保険やがん保険等(第三分野)です。

保険会社によって、取り扱える分野が異なります。第一分野は生命保険会社、第二分野は損害保険会社、第三分野は両方の保険会社で販売することができます。

ここからは、第一分野である生命保険と第三分野の医療保険、第二分野となる損害保険、そしてその他の保険の3つに分けて、簡単に説明していきます。

生命保険

生命保険は亡くなった時や病気になった時に、自分や家族の生活を守るための仕組みです。あらかじめたくさんの人から保険料を徴収し、死亡した人の家族や病気になった本人に保険金を支払います。

生命保険の基本

生命保険にはさまざまな商品がありますが、基本的には「死亡保険」「生存保険」「生死混合保険」の3つの型の組み合わせでできています。

死亡保険

死亡保険は病気や事故で亡くなったときに遺族等(受取人)に保険金が支払われるタイプの生命保険です。高度障害状態になった時にも高度障害保険金を受け取ることができます。

死亡保険はさらに、一定期間の間に死亡した場合に保険金が支払われる「定期保険」と、保障が一生涯続く「終身保険」の2つに分かれます。

定期保険は、基本的に掛け捨てタイプで解約時の払戻金がありませんが、その分保険料が比較的安いのが特徴です。

終身保険は保障が一生涯続き、解約した場合は払戻金を受け取れますが、その分保険料が割高に設定されています。

定期保険と終身保険の違いについては、こちらの記事でも詳しく取り上げていますので、気になる方はチェックしてみてください。

生存保険

生存保険は保険期間が満了すると保険金が受け取れる種類の生命保険です。いわゆる「個人年金保険」と呼ばれる年金タイプの保険が該当し、老後の生活資金の確保のために利用されます。

子どもの教育資金を準備するために利用される学資保険なども、このカテゴリーに属する保険です。

生死混合保険

生死混合保険は死亡保険と生存保険を組み合わせた保険で、死亡時や高度障害時には死亡保険金や高度障害保険金を受け取り、満期時点で生存していた場合には満期保険金を受け取れます。

生死混合保険の代表例は養老保険で、死亡時にも満期時にも同額の保険金が支払われます。もしもの時の備えと将来の資産形成の両機能を兼ね備えた保険です。

医療保険

医療保険とは、病気やけがをした時に給付金が支払われる保険です。

日本には公的な健康保険制度がありますが、本格的な超高齢社会を迎え、現在の給付水準を将来にわたって維持することが難しくなってきています。

このような環境の中で、民間の医療保険は公的な保険では補いきれない治療費や、仕事ができない期間の経済的損失に備える役割として選ばれています。

2021年(令和3年)に公益財団法人生命保険文化センターが行った「生命保険に関する全国実態調査」では、医療保険や医療特約に加入している世帯は93.6%でした。やはり「治療費を気にせず、良い治療を受けたい」という願いは、誰もが希望することなのでしょう。

健康増進型保険

健康増進型保険は、一般的に死亡保険や医療保険に健康増進特約が付加された保険のことを言います。加入後に健康状態のチェックを行って、一定の基準を満たしていれば、以後の保険料が割引となったり、還付金を受け取ることができます。

保険加入者の健康増進を推奨することで、生命保険会社にとっては、将来的に支払う保険金や給付金が削減できます。また、加入者にとっては健康状態を維持するための動機づけになります。

損害保険

損害保険とは、災害や事故などの偶然のリスクによって生じた損害を補うための保険です。主な損害保険の商品には、自動車保険や火災保険、地震保険等があります。

損害保険の基本

生命保険は死亡時などにあらかじめ決められた金額を支払う定額払いが主に採用されていますが、損害保険は損害の程度に応じて保険金が変わる実損払いが中心です。

契約期間中に、補償の対象となる事故が発生することで、保険金を受け取れます。

次に損害保険の主な商品を紹介します。

自動車保険

自動車保険は、運転時に発生した事故による損害を補償する保険です。法律で加入が義務付けられている強制保険と任意で加入する任意保険に分けられます。

強制保険は自動車損害賠償責任保険(自賠責保険)と呼ばれ、自動車やバイクの所有者は必ず加入しなければなりません。自賠責保険は、他人を死傷させた場合に慰謝料や治療費が支払われます。ただし、相手の車両などの被害や、自分のけが、自分の車両の破損などには対応していません。

これらの損害を補償するのが任意保険です。また、自賠責保険では被害者1名につき死亡の場合最高3,000万円、けがの場合最高120万円と限度額が決められているので、それ以上の補償が必要な場合は任意保険でその不足分を補うことになります。

火災保険

日本の法律では、失火によって隣の家で火災が発生し、その火によって自分の家が延焼しても、重過失でない限りその損害を請求できません。

自分は絶対に火事を起こさない自信があっても、誰かの過失で大切なマイホームが消失してしまうケースがあるのです。

火災保険は、火災で建物が被害を受けた時に備える保険です。また、火災だけでなく風水害などの自然災害や盗難に対応したものもあります。さらに特約を付加することで、家財なども補償の対象にすることができます。

火災はいざ起こった時の被害は甚大です。自宅を購入したときは併せて検討しなければならない保険と言えるでしょう。

地震保険

先述の火災保険は、地震による被害には対応していません。地震が原因で発生した火事も補償の対象外です。地震による被害に対応する為には、地震保険に加入する必要がありますが、地震保険は単独では契約できません。

必ず火災保険とセットで加入する必要があります。最近は各地で大きな地震が相次いでいるので、保険料は年々値上がり傾向にあります。

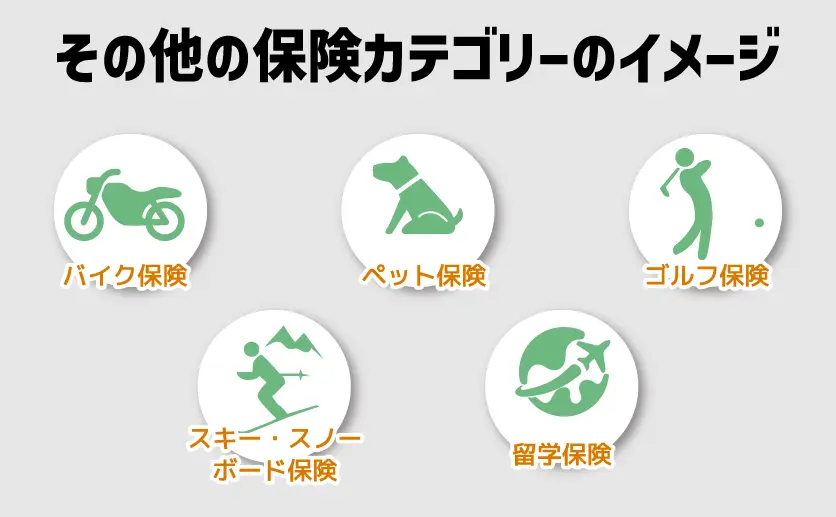

その他の保険カテゴリー

一般的な生命保険や損害保険ではカバーできないリスクに備える保険です。ここではいくつか代表的なものを紹介します。

補償内容は保険商品によって異なりますので、あくまで一例としてご確認ください。

バイク保険

バイクに乗る人は、自動車同様に自賠責保険に加入しなければなりません。しかし、それだけでは対処しきれないリスクに備える保険がバイク保険です。

自賠責保険では、他人にけがをさせたときにのみ保険金が支払われますが、任意保険では自分のけがやバイクの補償に加え、相手の車や財産に損害を与えた場合も補償の対象となります。

ペット保険

ペットには人間のように公的な健康保険制度がないので、病気やけがの治療費は全額飼い主が負担しなければなりません。

ペット保険に加入していると、ペットの通院・入院・手術の費用が補填されます。

ゴルフ保険

ゴルフ保険は、ゴルフ中の事故や思わぬ出費に備える保険です。

ゴルフのプレー中に自分がけがをしたり他人にけがをさせたりした時の治療費や、ゴルフ用具の盗難等の費用が支払われるものがあります。

さらに、日本にはホールインワンが出ると祝賀会や記念品の贈呈をする風習があります。その際にかかる費用はホールインワンを達成した人の負担になるため、想定外の出費になります。

ホールインワン保険は、その出費に対して補償してくれる保険のことをいいます。

スキー・スノーボード保険

スキーやスノーボードは高速で雪山を滑り降りるので、大きな事故の恐れがあります。

スキー保険やスノーボード保険は、スキー中の事故やスキー用具の破損・盗難に対応した保険です。自分がけがをした場合でも他人にけがをさせた場合でも補償が適用されます。

また、スキー用具に関しても、自分のスキー用具だけでなく、他人のスキー用具を誤って破損させてしまった場合も補償の対象となるものがあります。

留学保険

留学保険は、旅行保険の補償内容に加え、留学時の賠償責任を補償したり、盗難による損害を賠償したりする保険です。

また、留学中に家族が亡くなる等の緊急事態が発生した場合、一時帰国するための旅費を受け取れる特約を付けることが可能な保険もあります。

公的保険vs民間保険

保険には国等の公的機関が運営する公的保険と、民間の保険会社が販売する民間保険の2つのタイプがあります。

公的保険には、健康保険や介護保険、年金保険、雇用保険などがあります。公的保険の特徴を理解し、公的保険で足りない部分を必要に応じて民間保険で補いましょう。

公的保険の概要

公的保険(広義)には健康保険、公的介護保険、年金保険、労災保険、雇用保険の5つの制度があります。

公的保険は最低限の生活水準を維持するために作られている制度で、基本的には強制加入です。一般的には、保険料率は一律、もしくは所得金額に応じて変動し、保障内容は決められています。運用には国や自治体の公的資金が投入されるのも大きな特徴です。

民間保険の利点

民間の保険は任意加入で、年齢や職業など加入者の特性に応じて保険料や加入できる保険金額の上限が変わります。

さまざまな特約などが用意されていて、保障内容を加入者が自由に決められるのは公的保険にはない利点です。

公的保険をベースに、自分が不足していると感じる部分を上乗せしてリスクに備えるというのが民間保険の役割になります。

したがって、公的保険と民間保険は競合するものではなく、お互いに補完し合うものです。

まとめ

生命保険、損害保険について、基本的な特徴を解説してきました。

まずは、それぞれの保険の特徴を知った上で、ライフスタイルやライフイベントに応じて、必要な保障を見定めて加入するようにしましょう。

また、保険に加入した後は、保障内容をしっかりと把握しておきましょう。

自分では保障の対象だと思っていても、実は特約に加入していないと支払われない保険金や給付金だったということもあります。

逆に様々な特約に加入してしまい、知らず知らずのうちに同じ保障内容に複数契約している場合もありえます。

ですから、保険への加入後は、定期的にすべての保険の内容をチェックすることをおすすめします。

保険を取り巻く環境や経済的な側面の考慮

ここまでお話ししてきた通り、保険はいざというときに備えるための仕組みです。

保険はどのようなリスクが、どの程度の確率で発生するのか、さらにそのリスクが現実になった時に、どの程度の影響があるのかを想定しながら検討しなければなりません。

また、リスクは年齢や生活環境、あるいは社会環境によって大きく変化する可能性があります。

かつては男性が家計を担い、女性が専業主婦として家事と育児を行う家庭が一般的でした。しかし、現在は共働き世帯や単身世帯が増加し、リスクの形は変わってきています。

実際、このような社会環境の変化により、最近は若年女性の生命保険加入率が上昇しています。時代によって保険加入の考え方も変わってくると言えるでしょう。

保険について「しらべる」ためのウェブサイト

いざというときに備えて、必要な対策を学ぶことは無駄なことではありません。家族と共に豊かで、安定した生活を送るために、もっと保険について調べてみましょう。

保険について、詳しく知りたい人は、以下のサイトが役に立ちます。

生命保険の基礎を知る

生命保険を知る・学ぶ|公益財団法人 生命保険文化センター (jili.or.jp)

損害保険の基礎を知る

損害保険とは?|日本損害保険協会 (sonpo.or.jp)

これらのサイトで調べてみても、分からないことは必ず出てくると思います。

その時はソナミラのコンシェルジュに相談してみてください。金融のプロの目線から、ご自身では気づかない様々な情報をご提供します。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号