初心者におすすめしたい3つの資産形成方法

人生100年時代といわれます。老後の時間が長くなっていることから、老後の資金準備をしていかなければならないと考えている人はふえています。一方で、近年の物価高騰で日々の生活を乗り切るのが精いっぱいという人も多いはずです。この2つの問題に直面した結果、「今のお給料だけでは日々の生活費も、老後の資金も心配!」と頭を抱える人も少なくないのではないでしょうか。

足りない分だけ収入をふやすことが出来れば問題ありませんが、そう簡単に収入はふやせませんよね。そうするとやはり、手元資金を運用してふやさなくては!と考える人が多くなっていきます。

そこで今回は、初心者におすすめしたい3つの資産形成方法について解説します。

初心者だからこそリスクが取れる?投資初心者の4つの心得

投資と聞いて、みなさんはどのようなイメージを持ちますか?投資=リスクが高い、と考える人は少なくありません。確かに、リスクと聞くと、「危ない」「怖い」というイメージがありますよね。しかし投資における「リスク」とは、「危険」という意味ではなく、「リターン(結果)の振れ幅」のことを指します。つまり「リスクが高い」ということは、その投資をすることで、大きく利益を得られる可能性がある反面、大きく損をする可能性がある、ということなのです。

それでは、投資初心者が取れるリスクの大きさについて、4つの心得とともに解説をしていきたいと思います。

心得1.大きな失敗をしないためにリスク許容度を見極める

投資において、リスクとリターンは表裏一体の関係です。すなわち、ローリスク・ハイリターンの金融商品は存在しないということです。大きな運用益を得られる可能性がある商品は、大きく損をする可能性もあります。逆に、小さな運用益しか得られない金融商品は、損をしたとしてもわずかな損で済むことが多いのです。

投資を始める際は、自分のリスク許容度を決めましょう。リスク許容度とは、運用で損をしてしまった時に、どのくらいまでの損なら受け入れられるか、ということです。そしてそのリスク許容度に合った金融商品を選択することで、自分に合った運用をすることができます。

投資初心者は、大きな失敗をしないことが大切です。なぜなら、最初に大きな失敗をしてしまうと、それがトラウマになってしまい「運用は怖いもの」というイメージが根付いてしまうからです。

リスク許容度は、年齢・家族構成・資産状況によっても変わってきます。まずは、自分のリスク許容度を決め、大きな失敗をしない様にしましょう。

ただ、リスク許容度を決めると言っても、先の人生が見えていない中で決めるのはなかなか難しいものです。

そこで既に投資をしたことがある先輩に相談することをおすすめします。同世代の友人だと、人生の先で起こるイベントについて見えていない部分があります。たまたま資産をふやすことができた同世代の人が、リスク許容度について深く話をしてくれるとは思えません。人生経験と投資経験の両方がある人に相談しましょう。

心得2.初心者が味方にできるのは運と時間

投資初心者は多くの場合、運用に関する知識があまりないでしょう。これまで運用をしてこなかったので当然ですよね。実際に自分のお金を運用はしてこなかったけれど、毎日日経新聞の株価欄で、様々な企業の株価欄をチェックしていたから株式には詳しい、様々な投資信託の運用内容や基準価額を頻繁にチェックしていたので投資信託について詳しい、不動産投資に興味があってずっと調べていた、という人は稀だと思います。

となると、運用する際に味方にできるのは「運」と「時間」、ということになります。

「運」というのは言い換えると「その人の意思や努力ではどうにもならない巡り合わせ」です。根拠もなくたまたま購入した株や投資信託が突然値上がりした、外貨預金を始めた途端、為替が円安に振れた、といった具合に「たまたま」運用益が出ることを言います。

それでは「時間」とはどういうものでしょうか。それは「長期間」にわたって運用するということです。株価や為替レートは、上げ下げを繰り返します。例えば今日米ドルを購入して、必ず来月の1日に円に戻さなくてはいけないとすると、来月の1日の為替レートによってはもしかして損をしてしまうかもしれません。しかし、10年以内のいつかに円に戻せばいいとすると、それまでに購入時よりも円安の為替レートになる時は何度もあるでしょう。加えて、円に戻すまでの期間の利息を得ることもできるかもしれません。

この様に「時間」というのは、運用に関する知識のない初心者でも、味方につけることができるものなのです。

心得3.大きな失敗は再起不能の元

投資初心者には、運用に関する知識があまりありません。そんな中、ハイリスク・ハイリターンの金融商品に投資をすることは、結果は神のみぞ知る、という状態になってしまいます。

たまたま運が味方をして利益が出るかもしれませんが、多くの場合は大きな損失を被ることになるでしょう。一度大きな失敗をしてしまうと、手元資金が枯渇して運用に回す資金が無くなってしまったり、失敗がトラウマになって、二度と運用はしたくない!と思う様になってしまいます。

投資初心者にとって、運用の失敗は再起不能の元です。先述したとおり、大きな失敗をしない様、自分に合ったリスク許容度の金融商品で運用を始めるようにしましょう。大きな失敗はお金と時間、そして自信と意欲も失ってしまいます。

心得4.大きな期待は投資ではなく投機

「投資」と「投機」の違いはご存じでしょうか?「投資」と「投機」は、似ている様で全く意味の異なる言葉です。

「投資」とは、将来が有望な投資先に、長期投資をして利益を得る事を目的としています。一方で「投機」とは、価格の値動きのみに着目して短期的に利益を得ようとする取引のことです。投機は、短期間で利益を追うので、相場によっては大きな損失を被る可能性があります。

投資初心者は、運用に関する知識がないが故に、ついつい目先の利益に目がくらんでしまうことがあります。またそれにつけこむ様に、「年利20%の利益!」といった広告も多く目にします。しかし、冷静になって考えてみましょう。メガバンクの普通預金の金利は0.001%(2023年6月時点)という時代です。いくらリスクを取って運用するとはいえ、預金金利の20,000倍の金利は「投資」ではなく「投機」といえるでしょう。昔から言われる「うまい話には気をつけろ」これも、投資を始める上で肝に銘じておくべき心得と言えます。

初心者におすすめの資産形成方法は3つ!

ここからは、投資初心者におすすめの資産形成方法を3つ解説します。それぞれ一長一短ある為、ご自身のリスク許容度にあったものはどれなのか、ゆっくりと検討してみてください。

預金、運用商品、保険どれがいい?

それでは、「預金」「運用商品」「保険」の3つの金融商品について解説します。3つのうちの1つを選んでもいいですし、3つ全部を行うことで投資先を分散してもいいでしょう。それぞれのメリットとデメリットを理解した上で、ご自身に最適な運用方法を選択してみてください。

預金

まずは多くの人がすでに保有している「預金」についてです。銀行口座にお金を預けていれば、それは「預金」を保有していることになります。それでは、預金のメリットとデメリットをみていきましょう。

いつでも引き出せる、元本が減らない安心感

多くの人がご存じのとおり、預金とは銀行口座にお金を預けることをいいます。そして預けたお金は、ATMへ行けば24時間365日いつでも引き出すことが出来ます。昔は銀行のATMが稼働している時間しかお金を引き出すことは出来ませんでしたが、最近は24時間営業のコンビニに銀行ATMが設置されているので、本当に24時間365日お金を引き出すことができます。

そして、預金の最大のメリットは元本が減らないということです。預金は預金保険制度という制度に守られているため、万が一資金を預けている金融機関が破綻しても、普通預金や定期預金に預けてある資金は1金融機関ごとに元本1,000万円までとその利息が保護されることになっています。

資金が1,000万円を超える場合は、預ける金融機関を分散することで1,000万円以上の資金も保護されます。

ふえないことが最大のデメリット

それでは、預金のデメリットは何でしょうか。それは、「預金においておいてもほとんどふえない」ということです。前述のとおり、ほとんどの場合預けている元本が保証されているので、デメリットなんてないのではないか?と考える人も多いと思います。しかし、現在のメガバンクの預金金利は0.001%(2023年6月時点)です。100万円預けていても、年間で受取れる利息はわずか10円です。そこからさらに税金が引かれます。

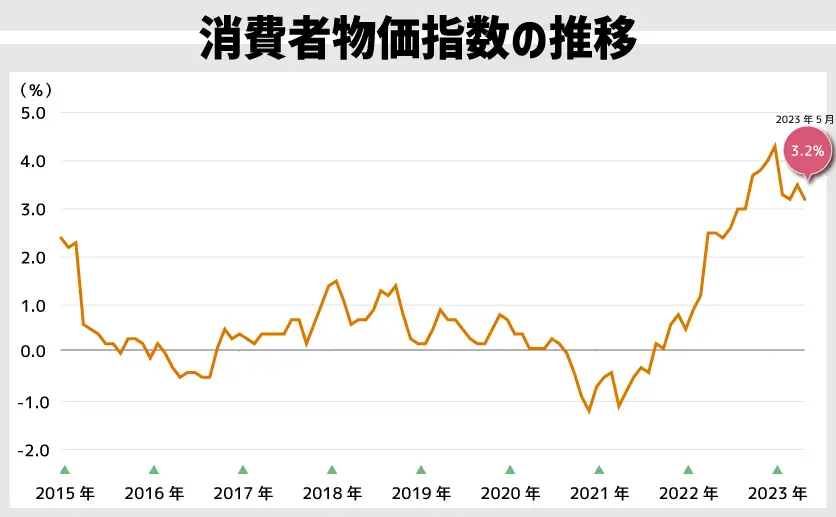

一方で、最近は物価高騰が進んでいます。スーパーへ行けば、日用品や食料品の値上がりにびっくりすることも多いのではないでしょうか。実際、2023年5月の消費者物価指数(総合指数)は2020年と比較して5.1%上昇しました。

要するに、資金を預金においておくことで、お金の価値が、5.1%-0.001%=5.099%減ってしまうということなのです。

単月の消費者物価指数の推移も、次のグラフのように2022年以降急激な上昇となっており、今後も物価上昇の可能性は十分に考えられます。

出典:内閣府総務省統計局「2020年基準消費者物価指数(前年同月比)」

物価が高騰している現在は、元本が保証されている預金においておけば安心という時代ではなくなりました。預金の最大のデメリットは、利息で資金は「ふえない」ということなのです。

運用商品

続いて運用商品のひとつである「投資信託」についてです。個別の株式はどの銘柄を買えばいいのかわからない、積極的に運用してみたいけど、どうやって運用したらいいのか分からない、この様に考える多くの人がまず始めてみると良いのが「投資信託」です。

投資信託の基本的な考え方

「投資信託」とは、多くの投資家から集めたお金を、運用の専門家が株式や債券などに投資して運用する金融商品です。そしてその運用成果が、それぞれの投資家の投資額に応じて分配されます。投資家から集めた資金をどのように運用するかは、投資信託ごとに決められた運用方針に基づき専門家が行います。

投資信託には次の4つの特徴があります。

- 少額から始められる

- 運用は専門家に任せられる

- 分散投資が出来る

- 個人では投資しにくい国や資産に投資できる

長期分散投資が基本

投資にはリスクがつきものです。このリスクを上手くコントロールする方法が「長期分散投資」です。長期分散投資とは、その名のとおり、資産を長期にわたって分散して保有するという方法です。

株式や為替は、短期的にみると価格やレートが大きく上下に変動することがあります。しかし、長く保有することで、その振れ幅が小さくなり、安定した収益を得ることが期待できるのです。また、長期で保有することで、その間に受取れる配当金や利息が多くなり、結果として利益を出せる可能性が高くなります。

さらに、金融商品を分散して保有することで価格の変動を抑えられ、安定した収益を狙うことができます。分散には、株式、債券など特徴の異なる複数の金融商品を分散させる資産の分散、複数の国の通貨や金融商品に分散させる地域の分散、1回のタイミングで購入するのではなく、複数のタイミングで購入する時間の分散があります。

投資信託は、様々な金融商品を組み合わせて運用している為、資産と地域の分散投資ができる金融商品です。投資信託を長期保有することで、長期分散投資が実現できます。さらに、複数の投資信託を保有することで、さらなる分散投資ができるでしょう。

生命保険

「生命保険」と聞くと、人が亡くなった時に死亡保険金が支払われるもの、というイメージがありますよね。その為、生命保険で資産運用?と思う人も少なくないかもしれません。しかし、生命保険でも商品によっては資産運用が可能なのです。

生命保険で運用は間違い?

生命保険には、支払う保険料が掛け捨てのものと、掛け捨てではないものの2種類があります。後者の掛け捨てではないものは、満期時に満期保険金が受取れたり、解約したら解約返戻金が受け取れたりします。そしてこの満期保険金や、解約返戻金の金額は、契約時に定まっているものが多く、運用としての役割を持っているのです。よって、生命保険で運用をするのは、決して間違いではありません。

運用益を期待できる保険もある

前述のとおり、満期保険金や解約返戻金の金額は契約時に定められている商品が多くあります。契約してから10年後、20年後、30年後に解約すれば、支払った保険料よりも多くの解約返戻金が受取れるものもあります。その場合、解約することで運用益が出るので生命保険は運用商品となるのです。

保険は運用と保障を目的とした商品

生命保険の本来の役割は、死亡した際に遺族に死亡保険金が支払われることです。生命保険は、死亡保険金によって、遺族の生活が安定するという「保障」を目的とした金融商品なのです。一方で、前述のとおり満期保険金や解約返戻金で運用益を得ることもできる商品があります。子どもの独立や、家族構成の変化により死亡保険金は不要になることもあります。生命保険に加入することで、途中で保障の役割から運用益を得る役割に変えることもできます。投資初心者は、運用に回せる資金が少ないことも考えられます。その場合、生命保険は保障と運用の両方を1つの商品で準備することが出来るので、おすすめの金融商品といえます。

資産形成の注意点

資産形成にはリスクがつきものです。テレビで良いと言っていたから、友人にすすめられたから、インスタグラムの広告に上がってきたから、自分で何も勉強せずにこの様なきっかけから資産形成を始めるのはとても危険です。失敗をしながら学ぶというのもありますが、まったく知識がない状態で運用に手を出すことはおすすめしません。

さらに、昨今は運用に関する様々な情報が氾濫しています。中には「必ず利益が出る」「元本保証」「年利30%」といった詐欺まがいのものもたくさん存在します。投資初心者のうちは、運用に関する知識が少ないことからこの様な詐欺にひっかかるリスクも多くあります。十分に注意しましょう。

初心者が注意すべきポイント

投資初心者は、とにかく運用をして少しでも資産をふやさなくては、と思いがちです。しかしそれでは上手くいかないことが多いでしょう。運用を始める際は、まず目的や目標をしっかりと決めることが大切です。運用に回せる資金、家族構成、目的によって、最適な金融商品が異なります。いつまでにどのくらいの資金を、何のためにふやしたいのか、それらを明確にして短期間での運用ではなく、長期分散投資を心がけましょう。

リスク管理や投資の勉強方法

経済や投資先について、調べたり勉強をしたりせずに運用をしても、上手くいかない可能性が高いでしょう。資産運用の結果は、経済や政治の動向にも大きく左右されます。これらの情報を入手するには、ニュース、書籍、セミナーなど様々なものがあります。最近では、YouTubeで有益な情報を入手することもできます。

YouTubeで情報収集する際は、まず情報の信ぴょう性を確認しましょう。発信している人のポジションによってバイアスがかかった情報になりがちです。また、できるだけ一次発信者の情報を見ていくことも大事です。受け売りの情報は、情報のクオリティが悪く、誤った判断につながりかねません。そして、スピードの遅い、遅れて入ってくる情報は既に金融市場に織り込まれているケースがあります。ご自身に合った方法で、正確で最新の情報を常に入手するように心がけましょう。

初心者におすすめの情報源

老後2,000万円問題という言葉が一時期話題に上りました。さらに最近では日用品や食料品が値上がりし、日々の生活に暗い影を落としています。物価の高騰を「身をもって体感している」という人も多いのではないでしょうか。

そんな中、これまで運用とは無関係だった人も、運用をする必要性を感じることが多くなってきました。このような投資初心者は、周りの怪しい情報に惑わされることなく、目的をしっかりと持って初心者向けの運用をすることが大切です。昨今はYouTubeを通じて無料で情報収集ができる傍ら、良い情報も悪い情報も氾濫しています。投資初心者では、それが良い情報なのか悪い情報なのかの判断がつきにくいでしょう。

そんな時、頼りにできるのがお金のプロです。銀行員、証券会社の営業マン、ファイナンシャルプランナー、お金のプロはたくさんいます。しかしたくさんいてもご自身とシンパシーが合う人はごく一握りでしょう。まずは、ご自身に合うお金のプロを探すことから始めてみましょう。実はこれが一番難しいかもしれませんが、お金のプロを探して一度話しをしてみる、ここから始めてみてはいかがでしょうか。

例えばソナミラでは、お金のプロであるコンシェルジュが多く在籍しています。対面の相談だけでなく、オンラインでの相談も可能です。話しをするだけなら無料でできます。まずはご自身にあったお金のプロを探すため、こちらのサイトにアクセスすることから始めてみてはいかがでしょうか。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号