フラット35にデメリットはある?銀行の住宅ローンと比べてみよう

最大35年間、金利と返済額が変化しない住宅ローンがフラット35です。「フラット35は金利が高いから変動金利型のほうがよい」との声もありますが、実際はどうなのでしょうか。フラット35のデメリットや利用に向いている人について解説します。

フラット35の基本情報|銀行住宅ローンとの違い

フラット35とは、最大35年間の長期間にわたり、全期間固定金利で組む住宅ローンです。独立行政法人住宅金融支援機構と、全国300以上にある民間の金融機関が提携して取り扱っています。

主な特徴は次の通りです。

- 申し込み本人または親族が住む新築住宅の建設資金・購入資金や、中古住宅の購入資金が対象になる

- 居住目的の住宅が対象であるため、投資目的の賃貸用住宅の取得費用には使えない

- フラット35Sやフラット35リノベなど多彩なメニューがある

- 契約時に保証人が必要ない

- 繰上返済や返済方法変更などの手続きに手数料が発生しない

- 新機構団信や3大疾病付機構団信などで返済中のサポートにも対応している

なぜ全期間固定金利での長期間ローンが可能かというと、顧客の住宅ローン債権を住宅金融支援機構が買い取って証券化し、投資家へ販売する仕組みがあるからです。

詳細なプランは、フラット35を取り扱う金融機関によって変わります。

知っておきたいフラット35のデメリット

多くの人が利用するフラット35ですが、固定金利や仕組みが原因のデメリットも存在します。デメリットを事前に把握したうえでの検討をお勧めします。

市場金利が下がっても恩恵を受けられない

フラット35を利用している期間中は、仮に市場金利が大きく下がったとしても借入金利は変動しません。市場金利低下の恩恵を受けられないのが、フラット35のデメリットとなります。

半年に一度、金利を見直す変動金利型や、10年など決まった期間が終了した時点で金利タイプを選び直す固定金利期間選択型だと、市場金利の影響を受けます。

借入金利が高い傾向にある

一般的に固定金利型と変動金利型を比較すると、固定金利型のほうが金利を高く設定しています。

低金利の状況が続いている日本においては、変動金利型の住宅ローンよりも、全期間固定金利型であるフラット35のほうが借入金利が高い傾向にあります。

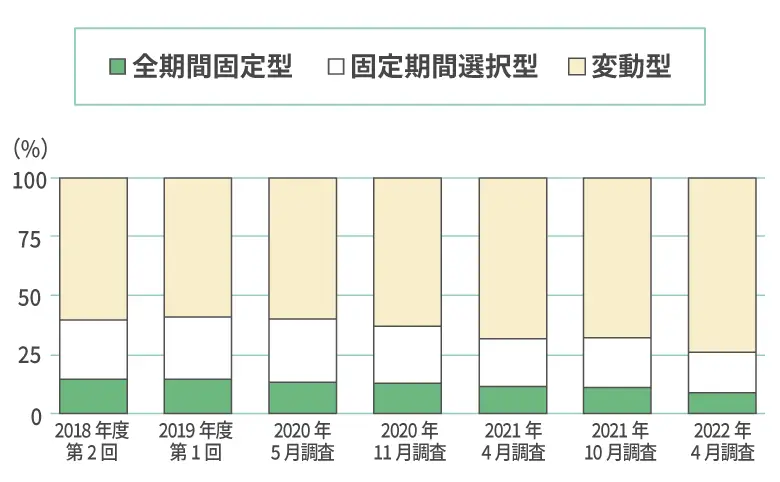

金利の高さが影響してか、ここ数年で住宅ローン利用者が選択した金利タイプは、変動金利型のほうが多く、その割合は約60〜70%です(住宅金融支援機構 住宅ローン利用者の実態調査2022年4月 n=約1,500)。

出典:住宅金融支援機構 住宅ローン利用者の実態調査

しかし、2022年12月には日銀による長期金利引き上げが決定されたことで、固定型の利率を参考とする住宅ローン金利が上昇する可能性も出てきました。長年あまり見られなかった金融市場の動きが予想されることから、今後はより市場金利への注目が必要となるでしょう。

フラット35利用の独自基準のクリアが必要になる

フラット35を利用するには、フラット35独自の建物に関する技術基準や借入額などの要件をクリアしなければなりません。

まず、フラット35の主な借入条件は次の通りです。

| フラット35の利用条件 | 基準 |

|---|---|

| 借入の限度額 |

|

| 借入対象となる住宅 | 住宅金融支援機構が定めた技術基準に適合する住宅、かつ次の基準に当てはまること

|

| 借入額 | 100万円以上8,000万円以下(1万円単位)の範囲で、建設費または購入価額(非住宅部分に係るものを除く)以内 |

| 借入期間 | 原則として15年以上、かつ次のいずれか短い年数が上限

|

| 借入金利 | 以下の要素などに応じて決定

|

| 返済方法 |

|

| 担保 | あり |

| 保証人 | なし |

| 団体信用生命保険 | 任意 |

| 火災保険 | 加入 |

| 収入の合算 | 次の要件にすべて当てはまる人1人のみ合算が可能

|

- ※1 年収に占める年間の合計返済額の割合

- ※2 フラット35の借入額/住宅の建設費または購入価額

さらに、住宅金融支援機構が定めた住宅・技術基準に適合するか否かについて物件検査を行い、条件を満たしていることを証明しなければなりません。

適合証明書の提出や検査費用が別途で必要になります。

頭金がないと金利が上昇する可能性がある

フラット35の金利は融資率が9割超、つまり住宅を建てたり購入したりする費用の全額のうち90%を超える金額を借りようとすると、金利が上昇します。

例えば住宅の購入費が4,000万円の場合、頭金を400万円準備して借入額の90%にあたる3,600万円以内に抑えなければ、金利が高くなります。

もし9割超の融資を受けたいときは、9割までをフラット35で借入し、残りを別のローンでまかなう方法を採るとよいでしょう。

返済シミュレーションを使用したフラット35の金利比較

住宅金融支援機構の返済シミュレーションを使用し、全期間固定金利のケースと、金利が10年ごとに0.5%または1%ずつ上昇するケースの3パターンで、シミュレーションを行いました。

条件は次の通りです。

- 通常のフラット35

- 元利均等返済

- ボーナスなし

- 融資率9割以下

- 借入金額4,000万円

- 借入期間35年

- フラット35の金利は1.4%

- 変動金利型0.5%上昇パターンの当初の金利は0.5%

- 変動金利型1%上昇パターンの当初の金利は1%

| 毎月の返済額 | 総返済額 | うち利息分 | ||

|---|---|---|---|---|

| フラット35 | 120,523円 | 50,619,853円 | 10,619,853円 | |

| 変動金利型0.5% | 1~10年目 | 103,834円 | 46,384,842円 | 6,384,842円 |

| 11~20年目 | 110,334円 | |||

| 21~30年目 | 114,435円 | |||

| 31~35年目 | 115,875円 | |||

| 変動金利型1% | 1~10年目 | 112,914円 | 53,522,501円 | 13,522,501円 |

| 11~20年目 | 126,990円 | |||

| 21~30年目 | 136,279円 | |||

| 31~35年目 | 139,676円 | |||

10年ごとに金利が1%ずつ上昇する場合だと、フラット35よりも変動金利型のほうが総返済額が約300万円多くなります。一方で0.5%ずつの上昇だと、変動金利型のほうが約420万円少なくなりました。

今回のシミュレーションでは、ある程度の金利上昇であれば変動金利型のほうが総返済額を減らせるものの、一定以上の上昇率になるとフラット35のほうが少なくなるという結果が出ました。

金利から見るフラット35の借りどきか否かの判断

2022年現在、フラット35の金利は、ここ数年は低水準で推移中です。2003〜2010年あたりは3〜4%だったものの、令和に入った後は1〜2%の状態が続いています。

前述の通り、住宅ローン金利が上昇する可能性も出てきたことから、フラット35を利用するなら今が丁度よいタイミングだとする意見も存在します。

とはいえ市場金利も低いことから、現状だと変動金利型のほうが返済総額は少なく抑えられるでしょう。

しかし長期優良住宅などの一定以上の技術水準をクリアした住宅を取得する場合、金利が下がるフラット35S・フラット35維持保全型などのプランが利用できます。変動金利型のほうが安くなると一概には言えません。また金融機関ごとのプランにより、適用金利も変わります。

フラット35を利用するか否かは、単に総返済額のみで決めるのではなく、自身の価値観やライフプランなどを考慮した納得いく選択をしたほうがよいでしょう。

どんな人に向いている?フラット35のメリット

フラット35のメリットとして、「返済計画の立てやすさ」「審査の通りやすさ」「充実のサポート体制」の3つが挙げられます。

フラット35のメリットの詳細や、そのメリットによりフラット35の利用に向いている人を見ていきましょう。

全期間固定金利で返済計画を立てやすい

全期間固定金利であるフラット35は、借入から完済までの総返済額が確定している点で変動金利型よりも返済計画が立てやすい住宅ローンです。

繰上返済や返済方法の変更にかかる手数料も無料であるため、世帯収入の減少・予定外の出費など、そのときどきの資産状況に応じて柔軟な対応ができる点もメリットと言えます。

そのためフラット35は、事前に収支の見通しを立てておきたい人や、市場動向に一喜一憂せずに金利上昇リスクを避けたい人に向いています。

審査に通りやすい

フラット35は独自の基準をクリアできれば、職業や勤続年数などにかかわらず融資審査に通過できる傾向が見られます。保証人・保証料が必要なく、団体信用生命保険への加入も必須条件とされていないのも、一般的な民間住宅ローンにはない特徴です。

以上のことからフラット35は、フリーランスの人や転職直後の人、健康状態に自信がない人でも、ローンが組みやすい点がメリットと言えます。

充実のサポートを受けられる

フラット35は、利用者が充実したサポートを受けられる点もメリットの1つです。

フラット35の団体信用生命保険制度は、加入者が死亡または所定の身体障害状態になったときに、住宅の持ち分・返済割合などに関わらず、以後の債務の返済が不要となります。ほかにも、家賃返済特約という返済が困難になったときの保証もあります。

運営元が住宅金融支援機構という政府金融機関のため、信頼度が高く安心して利用できるのもメリットと言えるでしょう。

フラット35の利用に関するQ&A

最後に、フラット35の利用に関するQ&Aを紹介します。フラット35を利用するか否かの判断の参考としてご覧ください。

固定金利型と変動金利型の違いって?

固定金利型と変動金利型の大きな違いは、一定期間中の借入金利が変動するか否かです。

固定金利型は全期間または一定の期間、借入金利が変動しないタイプです。一定期間終了後に再度固定金利を選択し直すタイプの場合、5年や10年ごとに借入金利も変化します。

フラット35のような全期間固定の場合は、変動しない代わりに金利が最も高い傾向にあります。

一方で変動金利型は、半年に1回の短いスパンで金利を見直すタイプです。金利下降局面に強い傾向があります。

フラット35は35年超の借入はできないの?

長期優良住宅を取得するなどの条件を満たした場合は、最長で50年の全期間固定金利型であるフラット50の利用が可能です。

フラット50の返済中にローンの対象である住宅を売却する場合、売却先の人へ債務を引き継げる金利引継特約があります。

ただし、フラット35よりも金利が高くかつ長期間の返済になるため、総返済額が多くなる可能性があります。

フラット35の買取型と保証型の違いって?

フラット35の買取型は、住宅金融支援機構が債権を買い取る仕組みの住宅ローンです。ほとんどの金融機関が、買取型のフラット35を取り扱っています。

一方で保証型は、住宅金融支援機構が返済を保証するタイプです。取り扱い金融機関は少ないものの、保証型のほうが適用金利が低いことが一般的です。なお返済方法や利用条件については、買取型と保証型に違いはありません。

フラット35を使った人はどれくらい借りているの?

フラット35の利用者のうち、新築住宅の場合は約3,000万~4,000万円、中古住宅の場合は約2,500万円の融資を受けています。用意している頭金は、200万~800万円程度がボリューム層となっています(住宅金融支援機構 2021年度フラット35利用者調査)。

フラット35のメリットに惹かれる人は検討してみましょう

フラット35は総返済額が多くなりやすいデメリットがあるものの、全期間固定金利による返済スケジュールの立てやすさや、審査の通りやすさなどがメリットとなります。

金利も金融機関ごとのプランの選択などの工夫によって、低く抑えられる可能性があります。フラット35のメリットに惹かれる人は、ぜひ利用を検討してみてはいかがでしょうか。

■こちらの記事もおすすめです。

住宅ローンを賢く返済するために知っておくべき知識のまとめ|ベンナビ債務整理

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号