国民年金と厚生年金って何が違うの?年金制度の基本をおさらい

一定の年齢になったとき、病気やけがで障害が残ったとき、家計を支える家族が亡くなったときに保障を受けられるのが公的年金制度で、国民年金・厚生年金の2つがあります。当記事では、国民年金と厚生年金の違いを解説します。

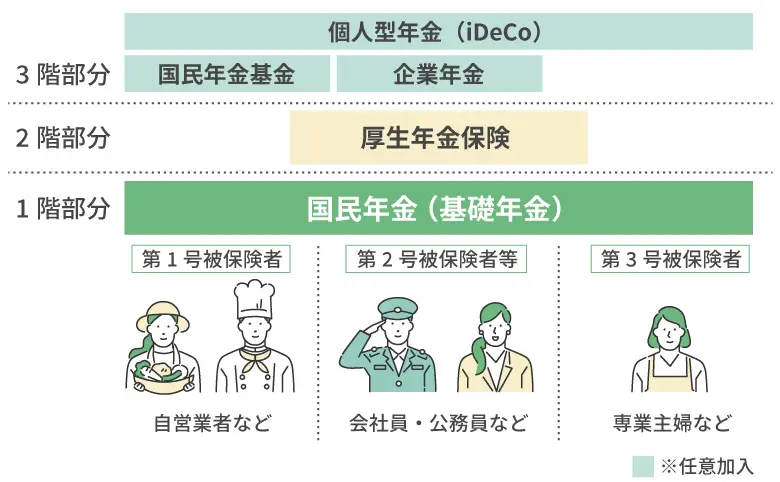

国民年金と厚生年金の違いを知るには「2階建て構造」を理解する

公的年金制度は2階建て構造です。1階部分は20歳以上60歳未満の方が加入する国民年金(基礎年金)、2階部分は会社員や公務員などが加入する厚生年金です。

出典 厚生労働省『日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 |』

国民年金の被保険者の種別について

国民年金は、職業などによって被保険者の種別が異なり、保険料の有無や納め方に違いがあります。

| 加入する制度 | 主な対象者 | 届出の方法 | 保険料の納付方法 | |

|---|---|---|---|---|

| 第1号被保険者 | 国民年金 | 60歳未満の自営業者、学生、農林漁業者、無職など | 居住する市区町村の役場 | 各自納付(国民年金保険料として) |

| 第2号被保険者 | 国民年金と厚生年金 | 65歳未満の厚生年金加入者および65歳以上70歳未満で老齢基礎年金の受給資格を満たしていない会社員・公務員、厚生年金加入条件を満たした短時間労働者(パート)など | 勤め先の事業主が代理で提出 | 給与・賞与から天引き(厚生年金保険料として) |

| 第3号被保険者 | 国民年金 | 第2号被保険者に扶養されている国内在住、60歳未満の配偶者(原則、年収130万円未満) | 配偶者の勤め先の事業主が代理で提出 | 自己負担なし(第2号被保険者が加入している制度が負担) |

国民年金に加入している方のうち、厚生年金にも加入している方が第2号被保険者です。第1号・第3号被保険者は、国民年金にのみ加入します。

また、上記のほか、任意加入被保険者という種別もあります。

受け取り方別の公的年金の種類

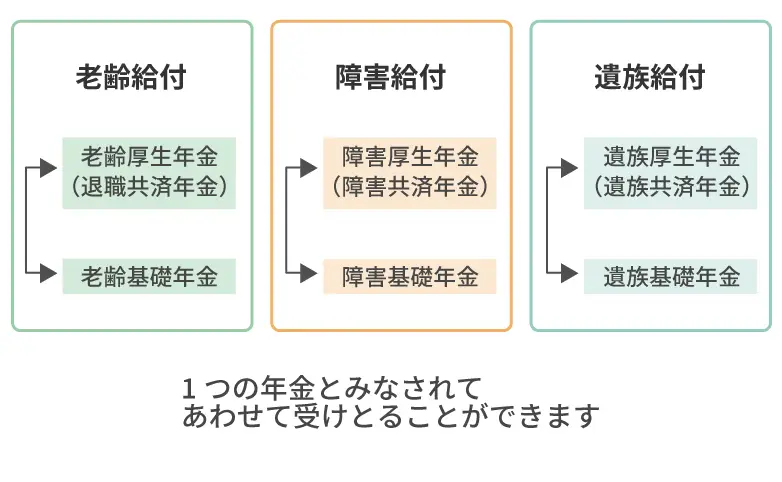

公的年金を受け取れるタイミングは、一定の年齢に達したとき、障害と認められたとき、亡くなったときです。

国民年金・厚生年金ごとに、主な給付の種類をみていきます。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 原則65歳に達したとき | 老齢基礎年金 | 老齢厚生年金 |

| 一定以上の障害を負ったとき | 障害基礎年金(1~2級) | 障害厚生年金(1~3級)または障害手当金(年金給付の対象より軽い障害の場合) |

| 被保険者または被保険者であった方が亡くなり、生計を維持されていた遺族がいるとき | 遺族基礎年金 | 遺族厚生年金 |

会社員や公務員だった方が老後にもらえる年金は、老齢基礎年金と老齢厚生年金の両方です。一定の条件を満たせば加給年金や中高齢寡婦加算という補助的な給付もありますが、基本的な種類は表のとおりです。

老齢年金・障害年金・遺族年金のうち複数の給付の受給権利を得たときは、原則としていずれかの給付を1つだけ選択して受け取ります。「老齢基礎年金+老齢厚生年金はOK」「遺族基礎年金+障害厚生年金の組み合わせはNG」など組み合わせにもルールがあります。

ただし一定の条件を満たした場合は、特例的に「老齢厚生年金+遺族厚生年金」「障害基礎年金+遺族厚生年金」など、別の種類の組み合わせが認められることがあります。

【1階部分】基礎となる国民年金とは

国民年金とは、原則として20歳以上60歳未満のすべての国内在住者が加入する年金制度です。公的年金制度の1階部分に相当し、受給資格期間(保険料を納付した期間と免除された期間などを合算した期間)が10年以上あれば受け取れます。

国民年金の給付金額

国民年金の給付金額は毎年見直されます。たとえば2022年4月分からは、老齢基礎年金の給付額は0.4%引き下げられました。

| 年金の種類 | 給付金額(年額) |

|---|---|

| 老齢基礎年金 | 約78万円(受給資格期間が40年ある「満額」の人の場合) |

| 障害基礎年金 | ・1級:約97万円+子の加算額 ・2級:約78万円+子の加算額 |

| 遺族基礎年金 | ・子のある配偶者:約78万円+2人目以降の子の加算額 |

保険料の免除を受けた場合、免除分に応じて老齢基礎年金の給付金額が減少します(10年以内であれば、後から追納は可能)。

他方、月額400円の付加保険料を納めることで、「200円×付加保険料を納付した月数」の金額が上乗せされる付加年金という仕組みもあります。

老齢基礎年金の受取開始時期を60〜64歳に早める代わりに減額される繰上げ受給や、受取開始時期を66〜75歳に遅らせて増額できる繰下げ受給も可能です。

厚生労働省によると、2020年度の保険料を25年以上納めた人の平均受給月額は、老齢基礎年金56,252円、障害基礎年金71,806円、遺族基礎年金63,110円でした。

国民年金保険料の金額と納付義務者

国民年金保険料は一律で、2022年度は月額16,590円です。国民年金保険料は毎年見直されます。

納付期間は原則として20歳〜59歳の40年間です。

金融機関やコンビニの窓口に納付書を提出して納付します。事前に申し込んでおくと、クレジットカードや口座振替での納付も可能です。近年では、インターネットバンキングなどを利用した電子納付にも対応しています。

納付義務者は本人です(または連帯納付義務者である世帯主・配偶者のいずれかです)。

第2号・第3号被保険者に国民年金保険料はありません。

なお、前納制度(6か月、1年、2年)を利用すると、割引を受けられます。2年度分前納すれば、毎月納付する場合に比べて15,000円程度の割引になります。

【2階部分】会社員・公務員が加入する厚生年金とは

厚生年金とは、国民年金の第2号被保険者が加入する公的年金制度の2階部分です。国民年金の年金額に上乗せする形で給付されます。2015年10月より、公務員や私学教職員が加入する共済年金も、厚生年金保険制度に統一されました。

厚生年金の受給金額

厚生年金の受給金額は、納めた厚生年金保険料によって変わり、納める保険料の金額は給与・賞与の金額に対して計算されます。

つまり、「給与・賞与が多いほど納める保険料も多く、将来的に受け取れる厚生年金の金額も多い」というイメージになります(保険料に上限はあります)。

参考値として、2020年度における給付の種類ごとの平均受給月額は次のとおりです。

| 給付の種類 | 平均受給月額 |

|---|---|

| 老齢厚生年金 | 14万4,366円(老齢基礎年金を含む) |

| 障害厚生年金 | 9万7,061円(障害基礎年金を含む) |

| 遺族厚生年金 | 8万892円(遺族基礎年金を含む) |

参考 厚生労働省の『令和2年度厚生年金保険・国民年金事業の概況』

老齢基礎年金の平均受給月額は約5万6,000円と紹介しましたが、老齢厚生年金の平均受給月額は、老齢基礎年金を含めて約14万4,000円です。

老齢厚生年金も繰上げ受給・繰下げ受給が可能です。ただし老齢厚生年金の繰上げ受給は、原則として国民年金の老齢基礎年金と同時に行う必要があります。

また一定の条件を満たすと上乗せられる老齢厚生年金の加給年金や、遺族厚生年金の中高齢寡婦加算などの仕組みもあります。

将来受け取れる老齢厚生年金の見込み金額は、老齢基礎年金と併せて「ねんきん定期便」や「ねんきんネット」で確認できます。

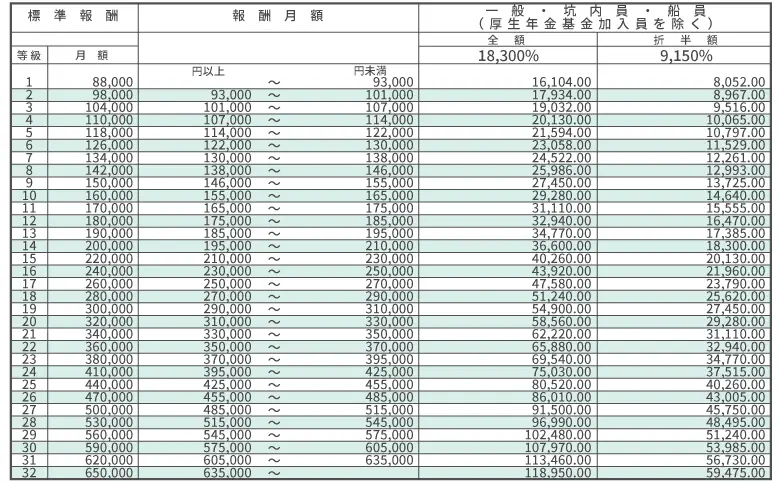

厚生年金保険料の支払い金額と納付義務者

厚生年金保険料は、毎月の給与額を基に決まる標準報酬※に保険料率18.3%を乗じて計算されます。賞与は、賞与額に保険料率18.3%を乗じて算出した金額になります。

※毎年9月に、4月から6月の報酬月額を基に、標準報酬の改定が行われます。

ただし厚生年金保険料は事業主と被保険者との労使折半ですので、本人負担の保険料率は9.15%です。標準報酬は日本年金機構の厚生年金保険料額表にて確認できます。

出典 日本年金機構『令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)』

次に、毎月の厚生年金保険料算出の簡単な例をあげました。

- 報酬月額(基本給+手当など)が31万円だと標準報酬は32万円・20等級

- 標準報酬32万円に厚生年金保険料率18.3%を乗じると保険料は5万8560円

- 事業主と折半なので本人負担は2万9280円

厚生年金保険料の納付義務者は、被保険者が勤めている事業所の事業主と被保険者本人です。本人負担分は、給与や賞与から天引きされます。

厚生年金保険料の支払いは、厚生年金に加入している期間に発生します。厚生年金の加入期間は原則として最大で70歳までです。

国民年金と厚生年金の違いまとめ

国民年金と厚生年金、老齢基礎年金と老齢厚生年金の主な違いをまとめました。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入する人 | 20歳以上60歳未満のすべての国内在住者(原則) | 国民年金の第2号被保険者(原則) |

| 納付義務者 | 国民年金の第1号被保険者本人(または連帯納付義務者である世帯主・配偶者) | 国民年金の第2号被保険者を雇用する事業主と(原則)第2号被保険者本人が折半 |

| 納付する保険料 | 月額約1万6,500円(国民年金保険料として) | 給与・賞与によって変動(厚生年金保険料として) |

| 納付方法 | 納付書払い(現金払い)、口座振替、クレジットカードなど | 本人負担分は給与・賞与から天引き |

| 老齢基礎年金 | 老齢厚生年金+老齢基礎年金 | |

|---|---|---|

| 受給金額の月額換算 | 平均で約5万6,000円 満額で約6万5,000円 | 平均で約14万4,000円 |

公的年金制度に関するQ&A

公的年金制度である国民年金・厚生年金に関するQ&Aをまとめました。保険料の免除や納付状況の確認方法などを解説します。

国民年金の被保険者種別の変更に手続きは必要?

国民年金の第2号被保険者が退職などで厚生年金の加入者でなくなる場合、市区町村役場にて第1号被保険者への変更手続きが必要になります。期限は退職から14日以内です。

第3号被保険者が自営業などにより一定以上の収入を得て扶養から外れ、第1号被保険者になる場合や、第2号被保険者の配偶者が退職したため第3号被保険者だった方が第1号被保険者になるときも変更手続きが必要です。

第1号・第3号被保険者の方が就職して第2号被保険者になる場合は、事業主が手続きしてくれます。

公的年金の保険料は免除制度がある?

国民年金保険料は、経済的に困難になったとき、申請すれば免除を受けられます。全額免除・3/4免除・半額免除・1/4免除があります。支払いが苦しいからといって未納のまま放置すると、最悪の場合は財産が差し押さえられる可能性もあるので注意しましょう。

厚生年金保険料の支払いは、「産前42日(多胎妊娠は98日)・産後56日のうち、妊娠または出産を理由として労務に従事しなかった期間」について、被保険者・事業主の双方が免除を受けることができます。また、「満3歳未満の子を養育するための育児休業等期間」も、被保険者・事業主の双方が免除を受けられる対象です。

国民年金保険料はどうやったらクレジットカードで支払えるの?

年金事務所に「国民年金保険料クレジットカード納付(変更)申出書」を提出することで手続きできます。郵送でも受け付けています。

公的年金の見込み受給金額や納付期間は確認できる?

日本年金機構から毎年送られてくる「ねんきん定期便」や、インターネット上の「ねんきんネット」にて、公的年金の見込み受給金額や納付期間を確認できます。

「ねんきんネット」はスマートフォンでもアクセスできます。登録方法は日本年金機構のウェブサイトにてご確認ください。

国民年金保険料の支払いが重複することがあるって本当?

誤って二重払いしてしまったり、前納した年度内に就職して第2号被保険者になった場合など、国民年金が重複支払いになってしまうことがあります。

重複支払いが発生したときは年金事務所へ相談し、「国民年金保険料還付請求書」にて重複分の還付請求を行いましょう。

国民年金・厚生年金の違いを知って公的年金を理解しよう

国民年金・厚生年金は、仕組みや受給金額に違いがあります。違いを理解すれば、老後を見据えた資産運用・貯蓄計画を適切に進めることにも役立つでしょう。

▼参考資料

- 短時間労働者に対する健康保険・厚生年金保険の適用の拡大(日本年金機構)

- 年金Q&A(日本年金機構)

- 老齢年金の制度(日本年金機構)

- 保険料の免除等(産休・育休関係)(日本年金機構)

- 国民年金の保険料(日本年金機構)

- 年金制度について(地方職員共済組合)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号