今さら聞けない「インボイス制度」をわかりやすく解説。2023年10月から何が変わる?

インボイス制度が2023年10月に導入されます。 あまり聞き慣れない言葉かもしれません。 仮に聞いたことがあっても、私には関係ないと思われている方も多いのではないでしょうか。 しかし、インボイス制度導入によって個人事業主やフリーランスの場合には消費税や請求書の取扱いが変更されます。クライアントとの取引方法を見直さなければいけないことが予想されるため、インボイス制度を正しく理解しましょう。 また、インボイス制度を使うためには2023年9月末までに税務署への申請が必要となります。 ここではインボイス制度について基本的な事項を解説します。

そもそもインボイスとは?

インボイスとは日本語に直訳すると「明細を記した請求書」です。

本記事で解説するインボイス制度のインボイスの意味は「適格請求書」というものです。つまり、正しい税率や税額を伝える適格な手段だと「国が認めた」請求書のことをいいます。

今までの請求書との違い

請求書の書式や記載内容は任意ですが、インボイス制度導入後に「消費税の仕入税額控除(※)」を受けるには、税率ごとに区分(10%、8%)した商品価格が記載された現在の「区分記載請求書」に次の内容を加えた請求書を使用しなければならなくなります。

- 登録番号(適格請求書の発行が認められた事業者を特定する番号)

- 商品やサービスごとの適用税率

- 税率ごとに区分した消費税額

※消費税の納税義務者(以下、課税事業者)が「受け取った消費税」から「支払った消費税」を差し引いて納税する仕組み、または支払った消費税を差し引くこと。詳細は後述します。

今年導入されるインボイス制度とは?

インボイス制度は2023年10月に開始される「適格請求書等保存方式」の別称です。制度導入後消費税の仕入税額控除を受けるには、取引する商品やサービスごとに消費税額と税率を記載した適格請求書(インボイス)でのやり取りが必須になります。

この適格請求書を使うことによって、軽減税率8%と通常の税率10%に税率が区分された消費税を正確に把握できます。

適格請求書を発行するには事前に税務署への申請が必要で、申請は2023年9月末までが手続きの期限となっています。

2023年10月からは国が認めた請求書を使わなければ、課税事業者は消費税の仕入税額控除を受けられなくなります。

適格請求書を発行するには、2023年9月末までに「適格請求書発行事業者の登録申請」を行い、事業者を特定する登録番号を発行してもらわなければなりません。

そして、登録番号を明記した適格請求書を発行する必要があります。インボイス制度の導入は消費税取扱い変更に他ならないのです。

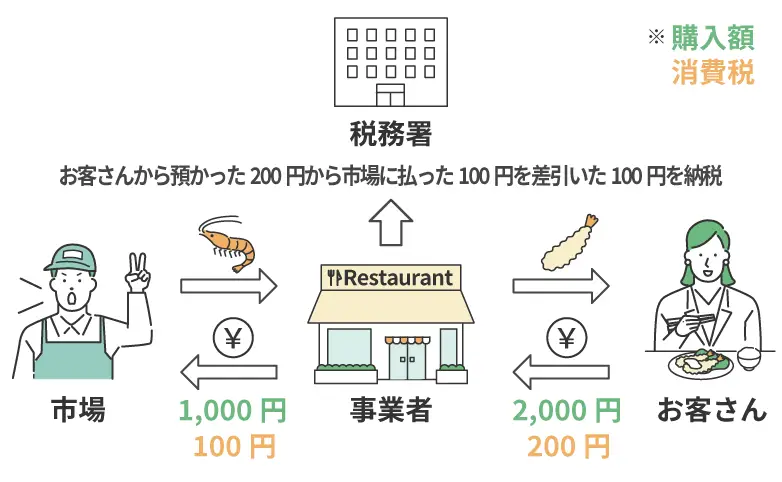

まず、消費税の仕組みを知ろう

消費税は、課税期間中に売上げた際に取引先や消費者から受け取った消費税額(売上税額)から、仕入れの際に支払った消費税額(仕入税額)を差し引いた額で納税します。

下の図表を例にすると、事業者は1,000円で商品を仕入時に消費税100円を払い、2,000円で販売時に消費税200円を顧客から受け取ります。この流れを消費税の「バトンリレー方式」といいます。

事業者は預かった消費税200円から支払った消費税100円を差し引くことを「仕入税額控除」といいます。

「バトンリレー方式」のイメージ(通常税率10%とした場合)

出典 政府広報オンライン「令和5年10月からインボイス制度が開始! 事業者が進めておきたい準備とは?」より筆者作成

インボイス制度の本当の目的

インボイス制度の本当の目的は、適正な課税のため事業者同士または事業者と個人が正しく取引を行うことが書類上確認できるようにすることです。

「適正な課税のために」とは?今までは適正ではなかったのでしょうか?

実は、現在売上1,000万円以下の事業者は 消費税を納めなくてもいいという実質、益税(えきぜい)を受け取っている状態です。

間違いなく訪れる「少子高齢化社会」に備え、広く全員から安定的に税金を徴収したいという、消費税導入当時の政府の長年の想いが実現されるのです。

所得税や法人税などの、一部の「現役世代」からだけの税収では、充実した社会保障制度が確立できないと思われます。

事業者でないサラリーマンはどうなるの?

原則としてインボイス制度は、商品購入時に間接的に消費税を支払うだけのサラリーマン家庭には直接関係はありません。

しかし、今後副業で事業収入が見込める方は、消費税を直接納める立場になる可能性があるのです。今のうちにインボイス制度を正しく知っておく必要があります。

インボイス制度で個人事業主やフリーランスの何が変わる?

事業をやっている以上、自分が売り手と買い手両方の立場になる場合があります。また取引先が適格事業者であるかどうかのパターンもあります。今後想定される事例をここで解説いたします。

自分が課税事業者、取引先も課税事業者の場合

自分も取引先も課税事業者であった場合、どちらも適格請求書発行事業者の登録を行うのが一般的であるため、インボイス制度導入後もあまり問題はありません。必ず適格請求書発行事業者の登録申請をして、速やかに適格請求書を発行する準備をしましょう。

自分が課税事業者、取引先が免税事業者の場合

免税事業者に消費税を支払うときに受け取る請求書は適格なものではないので、消費税を経費処理できなくなります。2023年10月以降、しばらくは一定割合を経費処理できる経過措置がありますが、免税事業者との取引を継続するか否かの方針を検討する必要があります。

自分が免税業者であったが課税事業者に変更

適格請求書発行事業者になると自動的に課税事業者になるため、免除されていた消費税を納めなければなりません。収入が減る可能性があります。

免税事業者であることを理由に取引先から仕事を断られる可能性があれば、課税事業者になりますが適格請求書発行事業者登録することも選択肢の1つです。

自分が免税事業者を継続

適格請求書を発行できないので取引先から取引を停止されるかもしれません。しかし売り手も買い手も適格請求書発行事業者でなければ現状維持の取引は可能です。

インボイス制度の申請手続きはどうすればいいの?

インボイス発行の登録・申請は、2023年9月末までに所管税務署に申請する必要があります。2023年10月以降の経過措置があり、適格請求書でなくても、一定割合を経費処理できますので、経過措置の間は状況を見ながら申請するかどうかを検討してもいいでしょう。

経過措置のスケジュールと控除割合は、以下のとおりです。

- 2023年10月1日〜2026年9月30日は仕入額に応じた消費税の80%が控除できます。

- 2026年10月1日〜2029年9月30日は仕入額に応じた消費税の50%が控除できます。

わかりやすく言えば以下のとおりです。

- 1,000円の商品を仕入れた場合、100円を消費税として支払います。

(通常税率10%とした場合) - 仕入先からもらった請求書が適格請求書でなければ、仕入税額控除できません。

- 経過措置期間中は100円のうち80円(2026年10月からは50円)を仕入税額控除できます。

つまり、支払った消費税10%のうち2%分は仕入額控除が認められないことになります。

経過措置でのメリットは

- 適格請求書でない請求書をもらっても、一定割合を消費税として仕入税額控除ができる。

(消費税を支払った 事業者) - 経過措置期間中は取引が打ち切られる可能性が低くなる。

(消費税を受け取った事業者)

があげられます。

税務署に適格請求書発行事業者の登録申請書を提出

2023年9月末までに申請を完了させなければなりません。申請をすることで、適格請求書発行事業者となることができます。

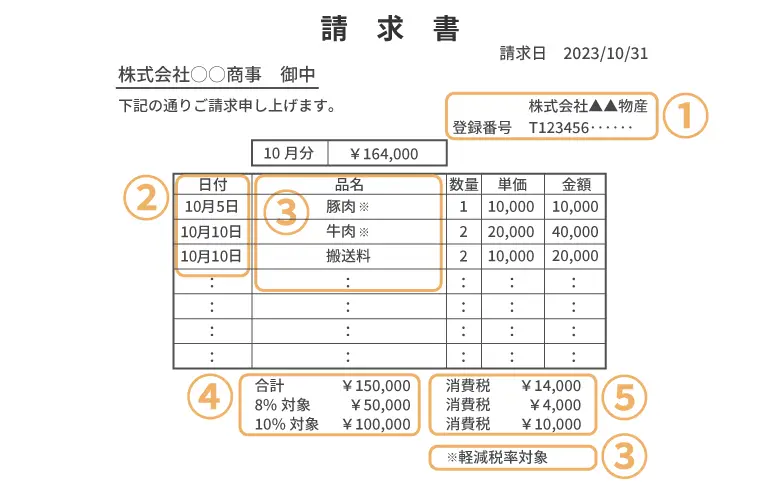

実際のインボイスはこれ!

適格請求書「インボイス」の見本は以下の通りです。

出典:国税庁 適格請求書等保存方式の概要より筆者作成

記載が必要な項目は以下の通りです。

- 適格請求書発行事業者の氏名または名称と登録番号

- 取引年月日

- 取引内容 軽減税率の対象品目である旨の記入

- 税率ごとに区分して合計した税抜きまたは税込対価の額

- 税率ごとに区分した消費税額等

- 請求書受領者の氏名又は名称

これから副業や独立を考えている方へ

今年10月に導入が予定されているインボイス制度の本来の目的を理解し、政府の方針を踏まえて最低限の知識を備えておきましょう。

この機会に、正しいインボイス制度を知っていれば安心して起業を検討できると言えます。

今後、事業を計画している方は、インボイス制度導入のメリット・デメリットをよく理解しなければいけないでしょう。

▼参考資料

- インボイス制度の概要(国税庁)

- インボイス制度 適格請求書発行事業者登録番号付与サービス(東京商工リサーチ)

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号