【座談会】保険って実際に必要?保険加入者と非加入者がホンネでトークしました

病気や怪我、事故など、人生には様々なリスクがあります。リスクのための備えがまだ十分ではない若い現役世代に、万が一の事態が起こる可能性も決してゼロではありません。そんなときに、治療や家族の生活を助けてくれるのが「保険」です。

でも、「保険って、本当に必要なの?」「貯金しておいた方がよいのでは?」と、保険への加入をためらう人もいるのではないでしょうか。

今回は、保険に加入している人、加入していない人、合計4名のパネラーを集めて、座談会形式でホンネのトークをしました。世の中の人は保険に対してどう考え、どんな思いを持っているのでしょうか?

保険に入ったキッカケと保険に入らない理由

――本日は保険に入っている方も、入っていない方もざっくばらんにお話しいただければと思います。まず保険に加入している方から、自己紹介とどんなきっかけで、どんな保険に入っているかを教えてください。

林崎:林崎といいます。よろしくお願いいたします。私はもともと、新卒で金融機関に就職して、そこで保険商品を取り扱っていました。自分でも保険について学んで、医療保険(がん特約付き)、個人年金などに加入しています。生命保険に関しては、自分にはまだ必要ないと判断していましたが、今後の加入を検討しているところです。

林崎さん

藤麻:編集者として働いている藤麻です。私は死亡保障の付いた医療保険に入っていて、先進医療特約も付けたものに加入しています。がんにかかったことがある人の書籍を編集した際に、病気の恐ろしさを身近に感じて、「保険に入っておこう」と思ったのが加入したきっかけです。

藤麻さん

――では保険に入っていない方も、自己紹介と保険に加入していない理由を教えてください。

三好:三好と申します。私は都内の飲食店に勤めていて、35歳です。今でこそ会社員ですが、フリーターや一時期は無職も経験するなど、ずっと収入が安定しない人生を歩んできています。健康には自信があったのと、若い頃は保険について考える余裕がなかったというのが正直なところですね。今日をきっかけに、保険について学ぶことができればと思っています。

三好さん

岡本:フリーランスで仕事をしている岡本です。私は保険には入っていないのですが、理由は人生観によるところが大きいですね。うちは夫婦共働きで子どものいない家庭なので、万が一のことがあっても財産を残す相手がいません。妻もフルタイムで仕事をしていて、私に何かあっても、路頭に迷うわけでもないので……。保険に入らずに、貯蓄をしていく方法を選んでいます。

岡本さん

――保険に加入されているお2人は、月々の保険料はおいくらくらい支払っているのですか?また、どのようなことを重視して保険に入っているのでしょうか?

林崎:掛け捨て型の保険で、月3,000円ほどに抑えています。私の場合は、いつ発症するかわからない、いくらお金がかかるかわからない病に対しての怖さを感じていて……。とくに女性特有の病気は、20代の頃からリスクがあるので、若いうちから特約を付けて備えています。できるだけ月々の保険料は抑えつつ、安心して生活していける「お守り」のような保険が理想ですね。

藤麻:私は月1万円くらいです。万が一のことがあっても、ちゃんとした医療を受けられる状態を作っておきたいという気持ちが強いですね。いざ入院となったときにも、入院給付金があれば、少しいいベッドや個室で安心して療養できると思います。あとは、病気や怪我で障がいが残った場合も、保険で備えができるので、安心です。

――三好さんと岡本さんは、生命保険や医療保険などには入っていないとしても、たとえばスポーツ保険やペット保険など、そのほかで入られている保険や興味のある保険はありますか?

三好:とくに入っていないですね。住んでいる家の火災保険くらいでしょうか。

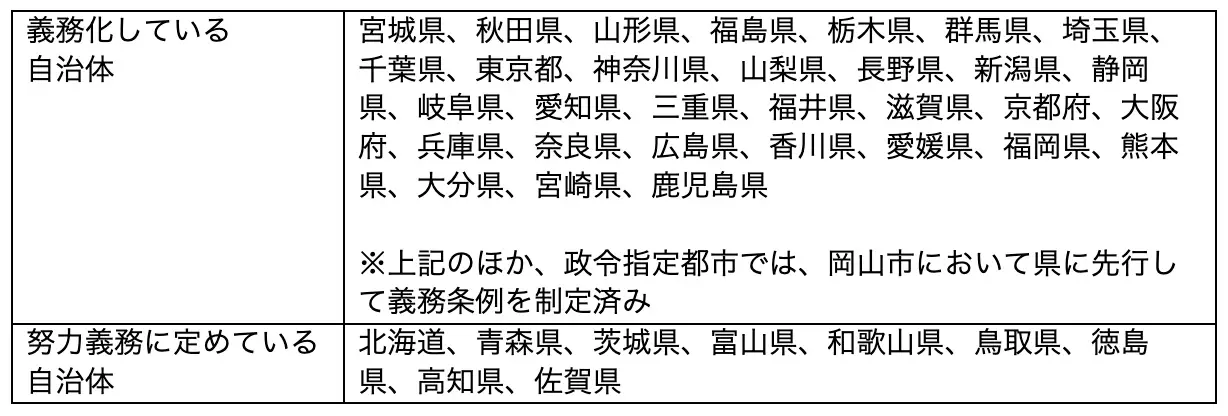

岡本:私もです。ただ、自転車をよく利用するので、自転車保険には加入しています。全国の自治体で義務化が進んでいますし(※1)、やはり他人に怪我を負わせる可能性のあるものについては、保険に加入した方がいいと考えています。

(※1)2015年の兵庫県を皮切りに、自転車保険への加入を義務化する自治体が増えている。

――皆さんは率直に、保険の仕組みに対してどうお考えでしょうか?

岡本:私は今年で47歳になりますが、今まで大きな怪我・病気はしませんでした。大学を卒業して、社会人になって24年。もし保険に加入していたら、結構なお金がかかっていたと思うんです。仮に月1~2万円で年間12〜24万円と考えても、そのお金を貯蓄に回せば24年間で約300〜600万円ためることができて、自分で投資もできるわけなので。結果的に自分には保険は必要なかったと考えてしまいます。

林崎:岡本さんの言う通り、保険料を払い続けることで目の前の現金が減ってしまう不安もあるんですよね。ただ、一度入ったからといって、その保険に一生入り続けなければいけないものではないと思うんです。いろいろなライフイベントがあるなかで、そのときどきで内容を見直すこともできます。私も今は夫婦2人暮らしですが、これから子どもを妊娠・出産するとなったときに、子どもの将来のために「生命保険」も考え始める時期が来ると思っています。

藤麻:確かに、同じ保険に入り続けるというよりは、定期的に見直しをしながら必要な保険を考える必要はありますよね。

三好:私は最近、保険に興味が湧いてきています。というのも、半年前に飲食店の営業中にぎっくり腰を発症してしまって……。とくに私のようなバーの営業は、いわゆる立ち仕事なので、そこで初めて健康の大切さに気付かされました。何かあったときに保険があれば安心できるのかもと、少し思い始めているところです。

――保険に入っていない代わりに、何かお金の備えはされていますか?

岡本:私は基本的に貯金ですね。ほかに一部を投資に回しています。日本には「国民健康保険制度」や「高額療養費制度(※2)」がありますし、ある程度の貯蓄があれば、万が一の病気の治療にも対応できると思っています。

(※2)医療費の自己負担額が高額になり、一定の金額を超えた場合に、超過分の払い戻しを受けられる制度

三好:私も貯金くらいですね。自分の飲食店を開くことが最終的な目標なのですが、そうなると、どうしても開店資金が必要ですし、お金をためなければいけません。あるかわからない事態に備えて毎月保険料を払うよりも、岡本さんのように、その分を貯金する方に惹かれてしまいますね。

岡本:貯金は、自分の意思でいつでも動かせるお金ですからね。

三好:もっと痛い目に遭わないと、「保険に入ろう」とは思えないのかもしれませんが、そのときには既に遅い可能性はありますよね……。

藤麻:保険の役割はまさにそこですよね。「転ばぬ先の杖」のように、自分の健康に対するリスクに備えておくことで、日々の生活に安心感が得られると思います。

岡本:確かに貯金で備えていても、いざ「治療にいくらかかります」と言われたときに、その貯金を崩すことに不安を感じないかと問われると……。保険に入っていれば、心置きなく治療に専念できるという魅力はありますね。

林崎:病気を理由に会社を辞めざるを得なかった方や、収入が減ってしまったという方の話を聞いたことがあります。自分が一生元気でいられる保証は、どこにもないと思うんです。もしものことが起こったときに、少しでも「お金」の心配ごとを減らすことが大切ではないでしょうか。結婚や家の購入などのライフイベントが続いて手持ちのキャッシュが減ってしまったときに、もし病気になったとしても、保険があるという安心感が得られます。

――実際に保険金が支払われたという経験やお話は聞いたことがありますか?

藤麻:妻が未成年の頃、医療保険で入院・手術費用を受け取ったと聞いています。彼女の両親が子どもたちに保険をかけていたそうで、妻本人というより、親が家計の面で助かったようですね。

また、損害保険の話になるのですが、私が飲食店でガラスを割ってしまったことがあって……。当然、弁償をすることになったのですが、火災保険の「個人賠償責任特約(※3)」が適用できたので、補償を受けることができた経験があります。

(※3)人に怪我をさせた場合や、人のものを壊してしてしまった際の損害賠償を補償する特約。火災保険に含まれる場合も。

林崎:今は保険の適用外になっていますが、私の友人は、新型コロナに罹患してしまったときに給付金が支払われて、「なかなか体調が戻らない中で、とても安心できた」と話していました。

藤麻:保険に入ると、もちろん定期的に保険料がかかります。そのお金と保険に加入することで得られる安心感が、自分の価値観と合っているかどうかによって、人それぞれの保険の必要性は変わるんでしょうね。

自分のライフスタイルに合わせた「お金」と「保険」の考え方を

――保険に未加入のお2人は、どんな保険なら入ってみたいと思いますか?

三好:やはり体が資本の商売なので、何かがあって仕事ができなくなったときに生活を保障してくれるものがいいですね。保険料は月額1万円くらいで、手厚く保障してくれるものがあれば、検討したいと思っています。

岡本:生命保険は必要ないので、重視するのは入院や手術のときの給付金ですかね。フリーランスで働いている以上、仕事に支障が出た場合には収入がストップしてしまうので。そういうときに生活を守ってくれるのは助かりますね。

――保険に加入している林崎さんは、見直しを定期的にされているのですか?そのときは、どういった視点・考え方で選んでいるのでしょうか。

林崎:加入した当初は、「とりあえず、保険料があまり高くないものを」と選んでしまったのですが、その後「がん」や女性特有の病気のリスクを強く感じるようになって、不安を取り除くために保険を見直したという経緯があります。ライフステージによって必要な保険は変わってくると思うので、今は転職や結婚、家の購入などの大きな転機があったタイミングで保険を見直すようにしているんです。

三好:今の自分にどんな保障が必要なのかを考えているということですよね。正直、今までそういう視点で保険について考えたことがなかったので、勉強になります。先程、藤麻さんが言われていた「入院するときには、少しいいベッドや個室でしっかりと療養したい」というのも、本当に想像もできていなかったので……。

岡本:大部屋だと、どうしても周りに気を使ってしまう可能性もありますよね……。確かに、私もあまり想像できていなかった話でした。

――ライフスタイルによって、お金や保険への受け止め方が変わっていくということですね。

林崎:貯金も資産運用もして、保険にも入るとなると、そのバランスは考えていく必要がありますよね。たとえば、保険料を半分にして資産運用を多くするとか、逆に貯金額を減らして、保障を手厚くするとか。自分の人生を、あらためて考えるきっかけにもなるのが保険なんだと思います。

岡本:確かに、ライフスタイルとお金や保険ってつながっているんですよね。自分が今どう生きているか、これからどう生きていくかによって保障内容を選ぶ必要があると感じました。私も子どもがいたら生命保険に加入していたと思いますし、まずは家族と一緒に、お金や保険について考えてみることが大切なのかもしれませんね。

藤麻:自分の健康に関することも、ライフスタイルの一部ですよね。例えば、がんにかかったことのある人が多い家系ならがん保険に入ったほうがいいとか、家族も含めて考える必要はあると思います。

林崎:自分や家族のどこに病気のリスクがあるのかというのも、保険を考えるときには重要です。リスクが高いところになら、保険料をかけても納得感があるのではないでしょうか。

三好:そういったことを一度プロの方に相談して、聞いてみたいですね。

――最後に、今回の座談会を振り返って、「保険」に対する考えをあらためて教えてください。

三好:保険については漠然としたイメージしかありませんでしたが、「安心を買う」という考え方は、自分にも必要なのかもしれないと感じました。生命保険に関しては、今は独身なので必要性は感じていませんが、これからの人生で変わっていくこともあるかもしれないと思い直しましたね。各々のライフスタイルがあるからこそ、自分に合った保障を考えることが大切だと学ばせていただきました。

岡本:もともと、お金の価値は一定ではないという考えをもっていました。物価上昇など社会経済によってお金の価値は変わりますし、自分の年齢によっても変わると思うんです。若い頃の1万円と、歳を重ねてからの1万円は大切さが違いますよね。でも今日の座談会で皆さんの話を聞いて、「安心感」の価値も年齢によって変わるんだと気づきました。

若い頃の「将来に対する安心感」も、また価値の高いものなんですよね。そこでお金の価値と釣り合いがとれるのかどうかは、人それぞれ。その時のライフステージごとにしっかりと保険の必要性を考えることが大切ではないでしょうか。

林崎:皆さんの意見をお聞きして、また、自分の意見を話すことで、私の人生にとって必要な保険の形が整理できた気がします。金融や保険のプロと話すことも大事ですが、いろいろな立場の方たちと話すことで、自分を見つめ直すいい機会になったと思います。

藤麻:保険や資産形成も含めて、ライフプランをシミュレーションして、自分について考え直すことが大事なんだなと感じました。投資をする際も「定期的にリバランスしましょう」と言われますし、保険も定期的に見直して、そのときの自分に合った保障を選ぼうと思います。

まとめ

保険に入っている人、入っていない人、双方の立場でカジュアルな話が展開された今回の座談会。それぞれのライフスタイルや考え方の中から、次のような意見が飛び交いました。

- 保険に入っている人の加入理由は、「もしものときの安心感を得るため」

- 保険に入っていない理由は、「貯蓄や国民健康保険などで対応できるから」「健康だから」など

- 自転車保険や火災保険など、必須の保険もある

- 保険料の分をしっかりと貯金しておくことで、自分で投資に回すこともできる

- 転職や結婚、家の購入などで貯金が減ってしまっても、保険で備えられる

- 保険は見直すこともできる。ライフイベントごとに自分に合った保障を選ぼう

- 女性特有の病気やがんなど、自分や家族の健康リスクを把握することも大切

- 自分のライフスタイルに合わせた「備え」を、家族みんなで考えよう

保険に入る目的は、人によって違います。自分にとって必要な保障も、必要ではない保障も人それぞれです。今回の座談会が、読者の皆さんが安心して暮らせる毎日のために、何をするべきかを考えるきっかけになればと思います。

ソナミラでは、資産形成や家計、保険の無料相談をコンシェルジュにすることができます。さらに詳しく知りたい方は、ぜひ相談してみてくださいね。

また、「ソナミラOnline」では、家計管理や資産形成、保険など、ライフデザインに関わるさまざまなテーマについてあらゆる切り口で情報を発信しています。

まずは情報収集をしたいという方は、ソナミラOnlineのサイトトップの最下部からぜひメルマガを登録して役立ててくださいね。