ライフプランの相談って何するの?ソナミラで30歳の会社員が体験してみた

30代といえば、会社でも中堅社員と呼ばれる年代。結婚や出産、引っ越しなどでライフステージが変わったという人も多いのではないでしょうか。

ステージが進むにつれて気になることといえば、やはり今後の人生設計。なかでも特に大事なのが「お金」です。住宅の購入費や子どもの教育費など、人生の節目には何かとお金がかかるもの。

そこで、今回は30歳のとある会社員が、ソナミラコンシェルジュにライフプランについて相談してみました。その様子をお届けします!

※ソナミラ立川は2024年10月31日に閉店となりました。

「ソナミラ立川」ってどんなところ?

みなさん、はじめまして!30歳で会社員のキタハラです。

結婚していて30代に入ったこともあり、最近は今まで以上に将来について考えるようになりました。「そろそろ家を買いたいな」と考え始めていて、いずれ子どももほしいし、老後のことも考えると、とにかくお金がかかりそうです。

今からでもちゃんと計画を立てておかないと、時の流れに身を任せているうちにあっという間に40歳になりそう……と思っていたら!!家計や資産形成、保険のプロである「コンシェルジュ」が相談に乗って、アドバイスをしてくれるサービスがあるらしいです!!

というわけで、今日はこちらの「ソナミラ立川」のお店にやって来ました。

お店はJR立川駅から徒歩約1分、多摩都市モノレール立川南駅から徒歩3分の好立地にあります!駅近で便利ですね。

ソナミラは自由が丘にも店舗があるのですが、こちらの立川のお店はちょっと特別です。健康総合企業のタニタが運営するタニタカフェとのコラボカフェが併設されていて、相談を目的としていなくても普通にカフェとして利用できるんです!

店内に入ると、明るくて広々とした空間が広がっています。初めて訪問したのですが、オシャレで開放感がありつつも落ち着いた雰囲気で、居心地がいいですね。Wi-Fiや電源があるのも便利!

タニタカフェならではのおいしくてヘルシーな食事のほか、体組成計やAGE測定器が利用できたり、店頭のiPadで「家計診断」などの簡易のシミュレーションも体験できたりします。

30歳で年収約500万円の会社員が家を買うには?

カフェとしての使い勝手もいいお店ですが、今回の目的はコンシェルジュに「お金」の相談をすること!

今日、相談に乗ってくださるのはこちらの方です!

<プロフィール>

吉松(よしまつ) ソナミラコンシェルジュ

銀行勤務を経て、コンシェルジュに転身。銀行では市場金融の専門部署で勤務した経験を持つ、お金のプロフェッショナル。プライベートの趣味はガーデニングで、土いじりをしているとリフレッシュできるそう。「ソナミラ立川×タニタカフェ」でお気に入りのメニューは「ブルーベリーとヨーグルトのカムージー」。

キタハラ:吉松さん、今日はよろしくお願いします!

吉松:こちらこそ、よろしくお願いします。さっそくですが、まずはキタハラさんの現在の状況について教えてください。

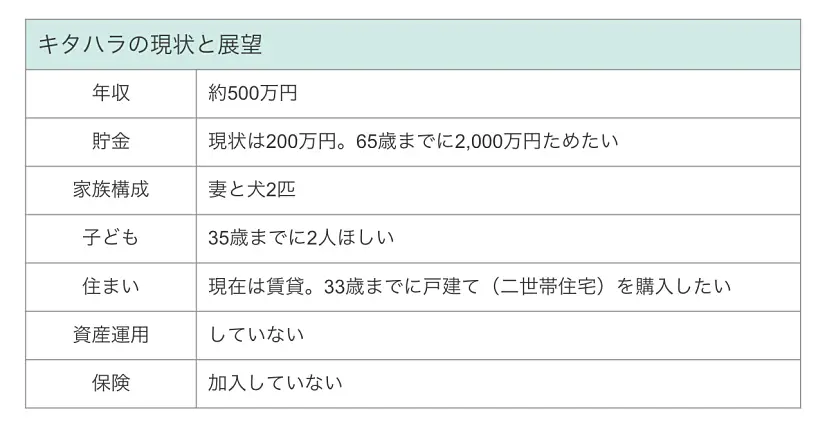

キタハラ:僕の現状は、まとめるとこんな感じです。

キタハラ:今、目下の目標は家の購入です。3年以内には二世帯住宅の戸建てがほしいのですが、どんなペースで貯金すればいいのかわからなくて。

吉松:では、まずは家の購入について考えてみましょう!家を建てる場所や予算は決まっていますか?

キタハラ:だいたいイメージしています。23区内はやっぱり高いので、郊外や都外で考えています。予算は土地代も入れるとだいたい7,000万円くらいにはなりそうかなと。

吉松:なるほど。現在のご年収と貯金額を考えると、7,000万円をお一人で工面するの は大変です。二世帯住宅ということなので、親御さんや共働きなら奥様の協力も得られそうでしょうか?

キタハラ:そこは大丈夫だと思います。親も援助してくれるだろうし、妻も働いているので。

吉松:親御さんと仮に折半できたとしたら、ざっくり3,500万円をキタハラさんご夫妻が負担することになりますね。奥様のご年収がもしキタハラさんと同じくらいであれば、今後お子さんが生まれてからかかるお金や老後の資金などを考えても、十分返済していける額だと思います。

キタハラ:それを聞いて安心しました!

吉松:ちなみに30代の共働き夫婦で世帯年収が1,000万円くらいあれば、おそらく8,000万円くらいまでは借り入れが可能だと思います。ですから、キタハラさんの場合は親御さんの援助がなくても住宅の購入自体は可能ですが、8,000万円も借りてしまうと月々の返済額が25万円くらいになってしまうので、私としてはおすすめしていません。

キタハラ:たしかにその返済額は厳しいですね……。借りられるからって限度額いっぱいまで借りてもいいわけではないんですね。

吉松:そうなんです。さて、次に考えないといけないのは頭金ですね。頭金をたくさん入れておけば金利負担は少なくなりますし、返済も早く終えることができます。とはいえ、生活のための資金も必要ですから、貯金をすべて頭金に入れるわけにはいかないですよね。

キタハラ:そうですね。子どもができたら教育費も必要になってきますし……。

吉松:欲を言えば頭金が購入費の3割あるといいのですが、生活費などを考えるとちょっとハードルが高いという方がほとんどです。もし3割が難しければ、購入費の1割が頭金の目安になります。

キタハラ:僕ら夫婦の負担が3,500万円だから3割だと1,050万円……。それは確かに厳しいですが、1割なら350万円だから、がんばればいけるかも!

吉松:3年後に購入するとなると、現在の貯金からさらに150万円必要ですね。生活防衛資金や将来のために残すお金を考えると、もっとためておきたいところです。

キタハラ:どんなふうにためていけばいいでしょうか?

吉松:たとえば、奥様の収入をすべて貯金するのはどうでしょうか。お子さんが生まれるまでは二人暮らしなので、キタハラさんの年収だけで生活できると思います。もし仮に奥様の年収が手取り350万円だとすると、3年間で1,000万円以上貯金できます。そこから頭金の350万円を捻出しても、まだ余裕がありますよね。

キタハラ:確かに!妻の収入をそのまま貯金するのはわかりやすい方法ですね。

将来に備えるために、資産運用について考えよう

吉松:それから、老後のことを考えるのであれば、資産運用を始めるのも良いかと思います。

キタハラ:資産運用!やらなきゃな〜と思ってはいるんですが、何から始めたらいいかわからず……。今始めるなら何がおすすめですか?

吉松:キタハラさんの場合は、ご結婚されていて仕事も順調。安定性があって、お子さんを持つ希望もあり家も購入予定と、さまざまなライフイベントを予定されています。その場合は、iDeCo(※1)のような長期の積立投資がおすすめです。

一方で、30代でもまだライフプランが固まっていない方も多いと思います。そういった場合は、何かあったときのために換金性のある資産運用方法がいいでしょう。iDeCoは自分で拠出した掛け金を自分で運用し、資産を形成する年金制度で、原則として途中で換金することができません。ですから、途中で換金できるNISA(※2)がおすすめです。

※1 iDeCo(イデコ)は個人型確定拠出年金のことで、確定拠出年金法に基づいた私的年金の制度を指す。加入は任意で、掛金を運用した運用益との合計額を給付として受け取ることができる。

※2 NISA(ニーサ)は、Nippon Individual Savings Account(個人貯蓄口座)の略称。NISA口座内で、一定金額の範囲で購入した金融商品から得られた利益が非課税になる制度を指す。

キタハラ:なるほど。ただ、iDeCoって損をする可能性もあるんですよね?そこは大丈夫なんでしょうか。

吉松:それはもちろん、投資なのでリスクはあります。ただ、短期間で多くの利益を得ようとする「投機」と違って、「投資」は長期的に少しずつ着実にお金をふやすことを目指すものです。

とはいえ、キタハラさんが将来、お仕事から引退される頃の株式市場の状況は、今はまだ誰にも想像がつきません。だからこそ、一つの金融商品に資金を集中させない対策は必要です。

キタハラ:いろいろな資産運用を並行して行ったほうがいい、ということですか?

吉松:はい。資産運用の基本は「分散投資」です。たとえば投資信託は、プロが株式や債券などの複数の資産に分散して投資・運用してくれる商品ですが、1つだけでなく、複数の投資信託を運用することをおすすめします。

つまり、株式で構成した投資信託と国債・社債などの債券で構成した投資信託に分散して運用するなどの方法です。そうしておけば、どれか1つがうまくいかなくても、トータルで損をするリスクを減らせる可能性があります。

キタハラ:なるほど!リスクヘッジをする方法があるんですね。ちなみに投資に回す金額は、どんなふうに決めればいいですか?

吉松:収入を「ためるお金」「使うお金」「ふやすお金」の3つに分けるとわかりやすくなりますよ。若いうちは、どうしても「使うお金」が多くなります。生活にかかるお金もそうですし、子どもが生まれるとさらにお金がかかりますから。

でも、年齢を重ねると子どもが自立してお金がかからなくなったり、収入自体もふえたりします。そうすると、「使うお金」が減って「ためるお金」や「ふやすお金」の割合をふやせますよね。ですから、年齢やそのときの状況によって無理なく割合を決めるのがいいと思います。

長期的に投資する場合は、もちろん早い段階から元本をふやしておくほうが、最終的に得られる金額も大きくなりますよ。

キタハラ:確かに、分類するとイメージしやすいですね。まずはそこから決めてみます。だんだん資産形成へのイメージが具体的になってきました。

保険ってどういう人に必要なの?

キタハラ:ただ、ちょっと不安なのが、全部順調にいくとは限らないことです。僕や妻が病気で入院して収入が途切れるようなことがないとも限りません。やっぱり、保険って必要でしょうか?

吉松:状況や年齢によっても、必要かどうかは変わってきます。たとえば、30代前半で独身かつ貯金が700万円から1,000万円ほどあるような人は、保険はあまり必要ないと思います。仮に大きな病気をしても、貯金でなんとかなりますから。

ただ、それだけの貯金がない場合や結婚して子どもがいるような場合は、病気をしたときに貯金だけで賄えないことも多くなるので、保険に入っておいたほうが安心できると思います。

キタハラ:ライフステージによって、適切な保険は変わるんですね。僕の場合はどんな保険がおすすめですか?

吉松:キタハラさんはご結婚されていて、まだお子さんはいらっしゃらないので、月3,000円くらいの掛け捨ての医療保険で十分かと思います(※3)。あとはお子さんが生まれたときなどに、ライフステージに合った保険を再検討されてみてください。

キタハラ:わかりました、そうしてみます!今日は勉強になりました。お金や保険のことについて、プロに相談しようか迷っている方に何かメッセージはありますか?

吉松:家計や資産形成については、早くから考えておくと安心です。ソナミラでは相談は無料ですし、商品などを無理におすすめするようなこともありません。併設のタニタカフェにいらしたついでに、気軽にコンシェルジュにお声がけいただけたらと思います。

(※3)実際は、ご本人のご意向を伺ったうえでの提案となります。

まとめ

では最後に、今回のお話のポイントをまとめます!

- 住宅を購入するなら予算や頭金、返済可能額などからプランを立てよう。

- 将来を見据えて、iDeCoやNISAなどの長期運用を検討しよう。

- 構成が異なる複数の金融商品で、さらなるリスク分散をはかろう。

- 収入を「ためるお金」「使うお金」「ふやすお金」の3つに分けて考えよう。

- 保険は、貯蓄額やライフステージに合わせて検討しよう。

今回、コンシェルジュに資産形成について相談したことで、お金に関して具体的に何をどう考えればいいのかが見えてきました。将来への不安は、漠然としているからこそ生まれるものです。何を考えればいいのかを具体化すれば、おのずと先も見えてきます。

僕のように何から手をつければいいのかわからずにいる方や、まずは情報収集をしたいという方、投資や保険についてより具体的な話が聞きたいという方も、ぜひ一度相談にいってみてくださいね。

予約をしなくても相談は可能ですが、予約をしたほうが確実です。

※タニタとのコラボカフェが併設されているのは、立川のみ

※本記事はソナミラ立川のプロモーションを含みます。

取材・文:山田井ユウキ

撮影:橋本千尋

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号