高額療養費制度の限度額が変わる?年収の高い人ほどふえる医療費負担

医療費が高額になった場合でも、一定の負担額を超えた分が戻ってくる「高額療養費制度」。この制度は、多くの人にとって医療費負担を軽減する大切な仕組みです。

2025年8月から高額療養費制度の自己負担額の上限である「月単位の上限額」が引き上げられることが計画されていましたが、同年3月に政府が見送りを決定しました。計画では、自己負担の上限額が2025年8月から2027年8月にかけ、3回に分けて引き上げられることになっており、自己負担額がふえることが懸念されていました。しかし、がんの患者団体等が「引き上げ凍結」を求めた結果、計画案を見送ることになったのです。

引き上げが見送りになったとは言え、健康保険制度の財政状況が厳しいことに変わりはありません。改めて改正方針が出てくると考えられています。

この記事では、高額療養費制度の仕組みや、予定されていた変更案についてわかりやすく解説するとともに、年収が医療費負担に与える影響についてご紹介します。

今回、見送りとなった引き上げ案はどのようなものだったのかを理解し、将来の負担増に向けて準備しましょう。ぜひ最後までご覧ください。

【ここをクリック】公的健康保険制度の仕組みを知りたい方はソナミラのFP相談へ

高額療養費制度とは?

高額療養費制度とは、病気やケガで医療費が高額になった場合に、 一定の自己負担限度額を超えた分が支給される制度です。この制度は、病気になった際の治療における経済的な負担を軽減し、誰もが必要な医療を受けられるようにする大切な仕組みです。

制度の仕組みは、1か月間に支払った医療費が自己負担限度額を超えた場合、その超過分が払い戻されるというものです。世帯内の複数人が医療費を支払った場合は「世帯合算」が可能で、同じ月内で複数の医療機関を受診した場合も、自己負担限度額に基づく調整が行われます。

高額療養費制度の限度額の仕組み

限度額(月単位の上限額)の計算方法は、次のように決められています。

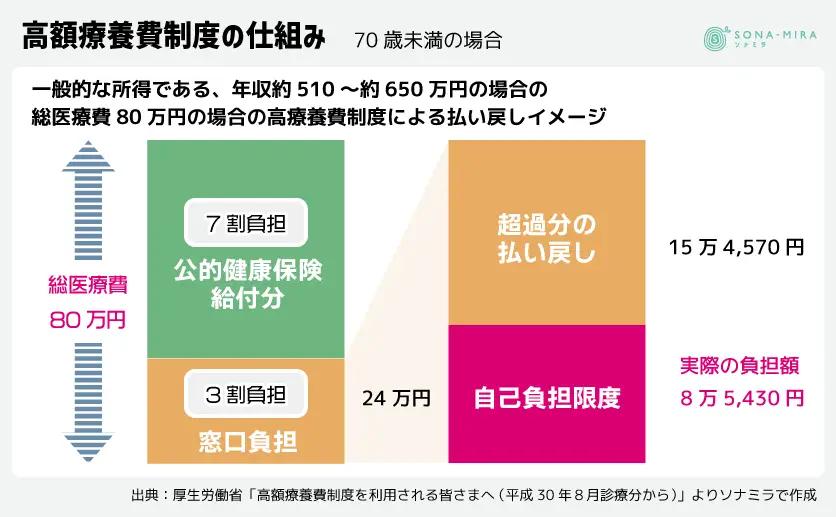

70歳未満の人が、健康保険制度の適用される治療を受け、同月の1日から月末までにかかった総医療費が80万円であった場合を考えてみましょう。

まず、現役世代の医療負費負担は3割であるため、総医療費80万円に対して3割の24万円が、その月の自己負担額になります。高額療養費制度は、この3割負担の金額に対して、自己負担額に上限を設け、それを超過した部分について払い戻す仕組みです。

一般的な所得である、年収約510~約650万円の場合では、上の図のとおり自己負担額の限度額は8万5,430円となります。よって、24万円-8万5,430円=15万4,570円が払い戻されます。

この例では、総医療費が80万円と仮定しましたが、仮に総医療費が300万円であったとしても、自己負担限度額によって安心して治療が受けられることになっているのです。

自己負担限度額の変更でどれぐらい負担が増える予定だった?(シミュレーション)

日本の健康保険制度における高額療養費制度は、 他の国では類をみない安心できる仕組みですが、現在その制度維持が難しくなっています。そのため、年収によって更に自己負担額を増やす仕組みに変化してきています。

今回、見送りとなった変更案も所得に応じた自己負担額が、より大きくなる仕組みでした。では、どれくらい自己負担額が変わっていたのでしょうか?70歳未満の現役世代でシミュレーションしてみましょう。

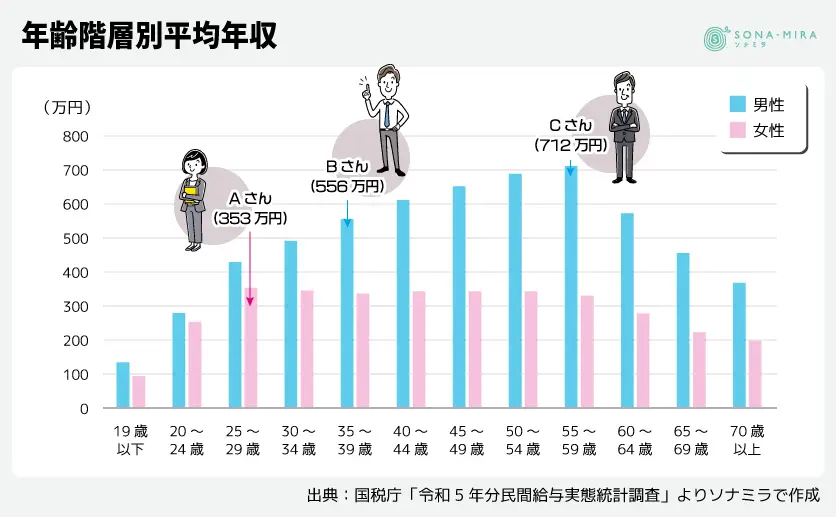

先述した通り、自己負担額は年収によって変わります。国税庁が実施した令和5年分民間給与実態統計調査によると、1年を通じて勤務した給与所得者の平均年収は460万円でした。しかし、これはあくまで平均値です。年齢や性別によって平均値は異なりますので、同調査による年齢階層別平均年収をまとめると次のようになります。

この表をもとに、とある会社の3人のケースで比較してみましょう。

- Aさん:新入社員(女性)25歳:353万円(25~29歳の女性の平均年収を参照)

- Bさん:入社10年目中堅社員(男性)35歳:556万円(35~39歳の男性の平均年収を参照)

- Cさん:入社30年目ベテラン社員(男性)55歳:712万円(55~59歳の男性の平均年収を参照)

シミュレーションでは、3人が結腸がん(ステージⅡ)に罹患したケースで試算してみます。

結腸がんは大腸がんの一つです。2020年の国立がん研究センター「がん罹患数の順位(2020年)」によると、大腸がんは最も罹患者数の多い疾患となっています。公益社団法人全日本病院協会「医療費」重症度別【年間】2024年6月25日によると、結腸がんのステージⅡの医療費は1入院あたり平均141万4,713円でした。

この費用は医療費の総額であり、負担割合は所得や年齢よって異なりますが、窓口負担は保険等の適用により原則3割となります。3か月かけて治療したと仮定すると、ひと月にかかる医療費は約47万1,571円ということになります。

この前提でAさん、Bさん、Cさんの高額療養費制度での自己負担額の違いを見てみましょう。

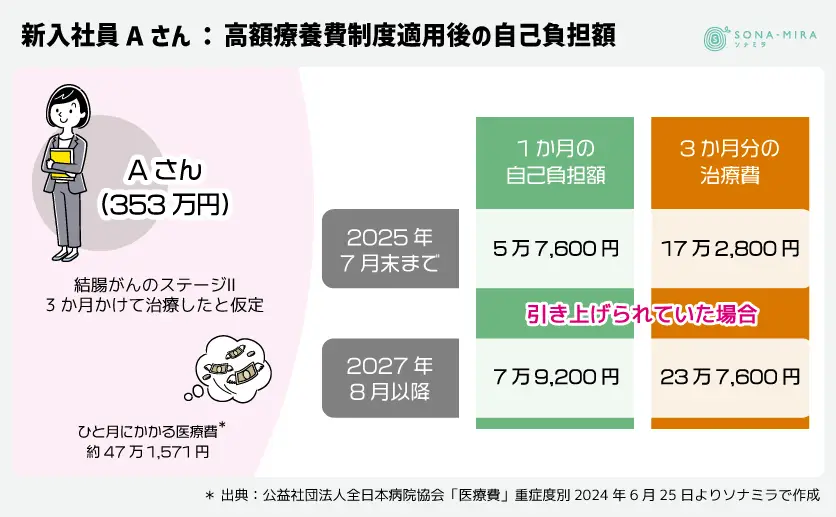

新入社員Aさん(年収353万円)の場合

■ 2025年7月末まで

年収が約370万円までの人の高額療養費は上限額57,600円の固定値となっています。したがって、ひと月あたりの総医療費が47万1,571円の場合、自己負担額は5万7,600円となり、3か月の治療では17万2,800円となります。

■ 2027年8月以降(引き上げられていた場合)

年収が約260万円~約370万円までの人の高額療養費は上限額79,200円の固定値となっています。したがって、ひと月あたりの総医療費が47万1,571円の場合は7万9,200円となり、3か月の治療では23万7,600円となります。

2025年7月末までと2027年8月以降を比較すると、3か月間の治療費の差額は6万4,800円となります。

入社10年目中堅社員Bさん(年収556万円)の場合

■ 2025年7月末まで

年収が約370万円~約770万円の人の高額療養費の上限額計算式は次のようになります。

・80,100+(総医療費-267,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は8万2,100円*となり、3か月の治療では24万6,300円となります。

■ 2027年8月以降(引き上げられていた場合)

年収が約510万円~約650万円の人の高額療養費の上限額計算式は次のようになります。

・113,400+(医療費-378,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は11万4,300円*となり、3か月の治療では34万2,900円となります。

2025年7月末までと2027年8月以降を比較すると、3か月間の治療費の差額は9万6,600円です。

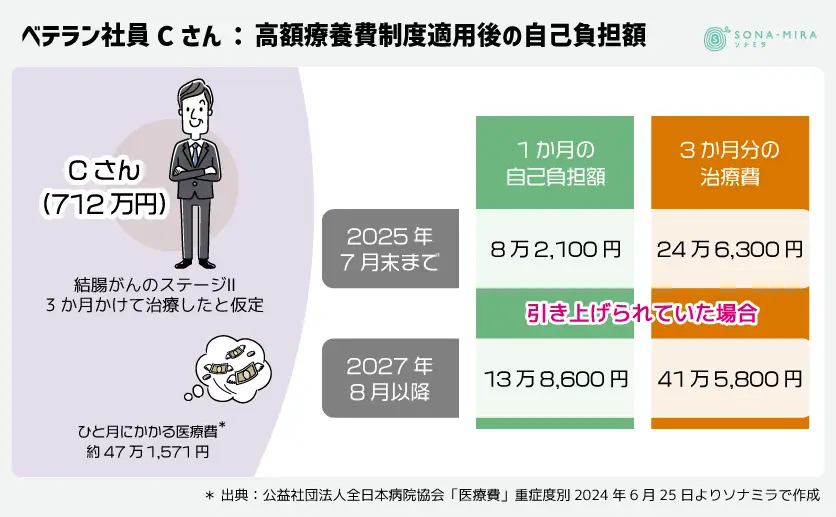

入社30年目ベテラン社員Cさん(年収712万円)の場合

■ 2025年7月末まで

年収が約370万円~約770万円の人の高額療養費の上限額計算式は次のようになります。

・80,100+(総医療費-267,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は8万2,100円*となり、3か月の治療では24万6,300円となります。負担額はBさんと変わりません。

■ 2027年8月以降(引き上げられていた場合)

年収が約650万円~約770万円の人の高額療養費の上限額計算式は次のようになります。

・138,600+(医療費-462,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は13万8,600円*となり、3か月の治療では41万5,800円となります。

2025年7月末までと2027年8月以降を比較すると、3か月間の治療費の差額は16万9,500円です。Bさんの差額よりもかなり大きな影響となります。

年収1,650万円以上の高所得者の場合

一方で、例えば年収1,650万円の高所得者ではどうなるのでしょうか。同じように計算をしてみましょう。

■ 2025年7月末まで

年収が約1,160万円以上の人の高額療養費の上限額計算式は次のようになります。

・252,600+(総医療費-842,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は24万8,800円*となり、3か月の治療では74万6,400円となります。

■ 2027年8月以降(見送りとなった案)

年収が約1,650万円以上の人の高額療養費の上限額計算式は次のようになります。

・444,300+(医療費-1,481,000)×1%

したがって、ひと月あたりの総医療費が47万1,571円の場合は43万4,200円*となり、3か月の治療では130万2,600円となります。

* 高額療養費制度の計算では100円未満切り捨てとなります。

2025年7月末までと2027年8月以降を比較すると、3か月間の治療費の差額は55万6,200円です。高所得者にとっては、かなり大きな負担増になると言ってよいのではないでしょうか。

【ここをクリック】医療保険に関して心配があれば、ソナミラのFP相談で解決しましょう

高額療養費制度の手続き方法

それでは高額療養費制度の手続きをみていきましょう。高額療養費制度の手続きには2つの方法があります。ひとつが「事後申請」、もうひとつが「事前申請」です。

事後申請の場合

医療機関にて自身で支払った後、申請により還付を受けることができます。

- 領収書の保管

同一月内の全医療機関の領収書を保管(複数機関の場合は合算が必要)しておきます。 - 申請書の取得

健康保険組合や国民健康保険の窓口、自治体のHPから「高額療養費支給申請書」を入手します。 - 必要書類の準備

・高額療養費支給申請書(氏名・保険証番号・医療機関名・費用明細等を記入)

・領収書または医療機関の受診証明書(原本)

・マイナンバーカード

・振込先口座情報 - 申請先

会社員の場合は所属の健康保険組合になります。自営業者等の場合は市区町村の国民健康保険窓口です。 - 申請期限

診療月の翌月1日から2年以内に請求します。

事前申請の場合

事前に「限度額適用認定証」を取得しておくことで、医療機関窓口での医療費の支払いを自己負担限度額内に抑えることができます。

- 認定証の申請

健康保険組合または自治体窓口で「限度額適用認定証申請書」を提出します。 - 必要書類

マイナンバーカード、所得証明等(自治体により異なることがあります) - 医療機関での提示

病院を受診する際に限度額認定証を提示します。すると、上限額を超える医療費は窓口で支払わずに済むことになります。

まさかの事態に備えて、緊急予備資金を準備しましょう

ここまで高額療養費制度の仕組みや限度額の一覧、手続き方法についてみてきました。

2025年8月から3年にわたり、高額療養費制度における自己負担額は大きくなっていく予定でした。しかし、この案は2025年3月には見送りとなり、凍結されています。一旦見送りとはなりましたが、 健康保険制度の財政が厳しい現実は変わりません。

今後、保険料の負担増や利用者の負担増になることが推測されます。もし、そうなった場合は、万一病気となった場合の治療に備えるためのお金はこれまで以上に必要となります。

今回の案が再検討される場合には、高所得者の負担が増えるということだけに留まりません。平均年収から見ると病気に罹患しやすい40代から60代の負担が増えるという見方もできます。このことを踏まえると、万一の時にすぐに使うことができるお金を用意しておく必要があります。

一般的にはこのお金を緊急予備資金と呼んで、預貯金で備えていることが多いのではないでしょうか。緊急予備資金の必要額は個人によって異なりますが、一般的には生活費の3〜6か月分が目安と言われています。

例えば、毎月の生活費が30万円であれば、90万円から180万円あれば、急な病気や事故にあっても当面の生活はしのげると考えられます。

医療保険の見直しの機会を作りましょう

緊急予備資金が今まで以上に必要になる可能性がある一方、医療費に関しては民間の医療保険で賄うという考え方もあります。今回、見送りとなった高額療養費制度の改定案のように、自己負担額がふえてしまうことが想定される場合は、気休めで医療保険に加入しているのでは少し心もとないかもしれません。

医療の進化とともに医療保険にもいろいろな商品が出てきています。これを機会に、医療保険を見直すきっかけとしてみてはいかがでしょうか。

ソナミラでは、今回ご紹介した公的健康保険制度の説明を行ってから、不足しうる部分を補填する民間医療保険をご案内しています。そして、ご希望のお客さまには様々な医療保険の中からお客さまに合う商品をご提案しています。

保険のプロに相談したいとお考えの方は、ぜひソナミラのコンシェルジュに相談してみてください。相談は対面でもオンラインでも何度でも無料です。お気軽に相談してみてください。

↓LINE友だち登録はこちら↓

お金バランスタイプ診断や保険・資産運用に関する情報をLINEで発信中!

▼参考

日本人の平均年収

出典:国税庁 令和5年分民間給与実態統計調査

結腸癌のステージⅡにおける治療費

出典:公益社団法人全日本病院協会「医療費」重症度別2024年6月25日

年齢階層別平均年収

出典:国税庁「令和5年分民間給与実態統計調査」