子どもの教育資金の貯め方3選!学資保険以外の準備方法も解説します

子どもの未来を支えるために欠かせない教育資金。小学校から大学までの学費や、その他の費用をどのように準備すれば良いか、頭を悩ませている人も多いのではないでしょうか?

教育資金を貯める方法として、学資保険はよく知られた選択肢ですが、それ以外にも効率的な方法がたくさんあります。

そこでこの記事では、教育資金を賢く貯めるための3つの方法を詳しくご紹介します。「いくら必要なのか」「どのように貯めるべきか」など、具体的なポイントを解説し、あなたのご家庭にぴったりの選択肢を見つけるお手伝いをします。

今日から始められる実践的なステップもお伝えするので、ぜひ最後まで読んでみてください!

教育資金の必要額を知ろう

まずは、教育資金は総額いくらかかるのか?そして、何年後を目安にどのくらいの金額を準備しておくとよいのかを考えてみましょう。

教育資金はいくら必要?

多くの人がご存じの通り、教育資金には学校教育費(授業料や教材費など)、学校外活動費(塾や習い事など)、さらには進学関連費(受験費用など)が含まれます。また、その総額は、進学先が国公立か私立か、理系か文系かによっても異なります。

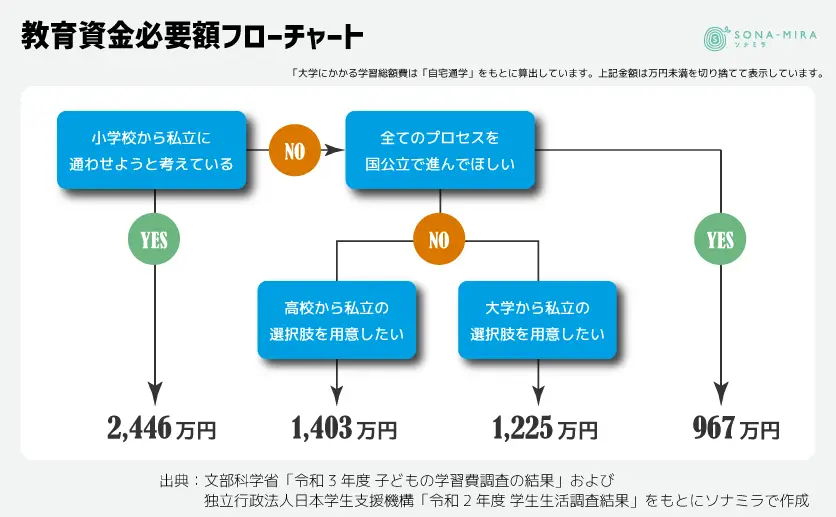

この記事ではフローチャートで分けながら、おおよその準備すべき教育資金をご紹介します。お子さんやパートナーと話し合いながら、準備すべき資金を把握しておきましょう。

- 小学校からすべて私立に進学した場合:2,446万円

- 高校と大学は私立に進んだ場合:1,403万円

- 大学から私立に進んだ場合:1,225万円

- 全て国公立で進んだ場合:967万円

この様に、進学先によって必要となる教育資金にはかなりの差があります。どの選択肢を選んでもいいように、多めに準備しておいた方がいいかもしれませんね。

子どもの教育費の推移を進路ルート別で知りたい方はこちらの記事をご参照ください。

⇒子どもの教育費の平均は?学資保険やNISAを活用し将来に備える

計画を立てる際のポイント

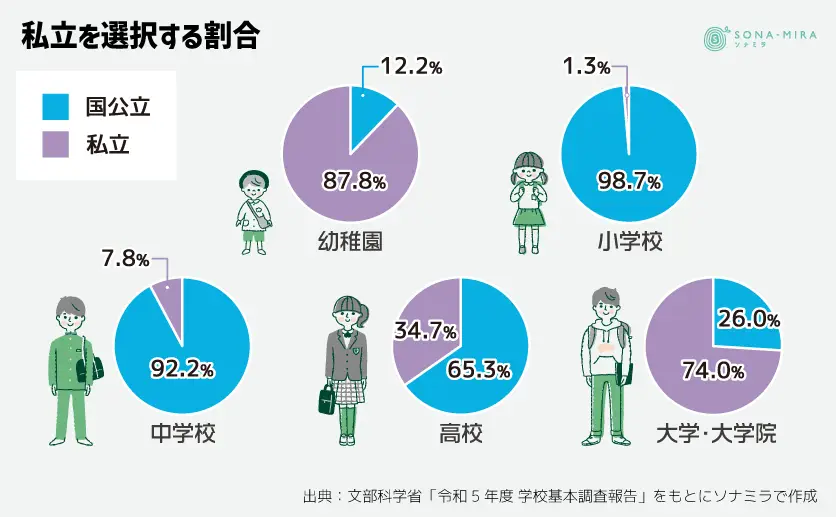

一般的には私立に進学するタイミングで大きな費用が掛かることになります。では、多くの人はどのタイミングで私立へ進んでいるのでしょうか。

文部科学省「令和5年度学校基本調査報告」を見ると、小学校で私立を選択する割合は1.3%、中学校で私立を選択する割合は7.8%となっています。その先、高校になると私立を選択する割合が34.7%に増え、大学では74.0%と一気に増えます。

このことから、教育資金を貯めるべきタイミングは、一般的に私立大学に進学する可能性が高まる18歳を目安にするとよいでしょう。

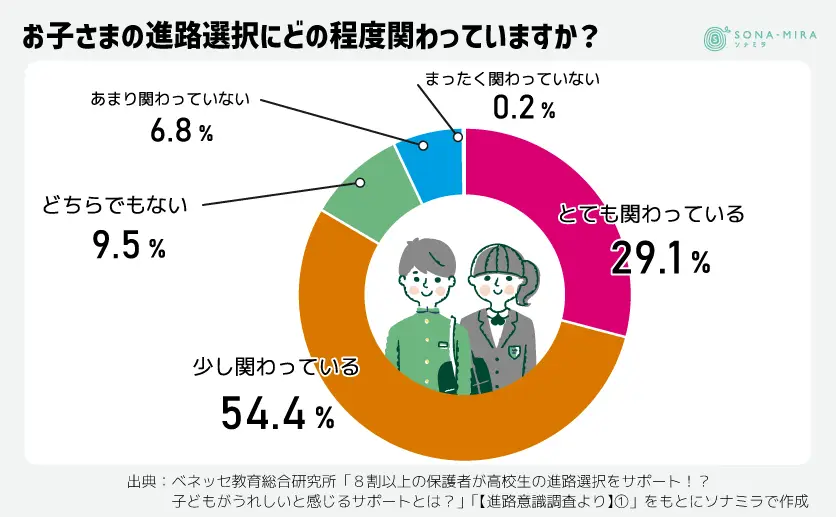

大学進学時の進路は、子どもが主体的に決定するケースがほとんどです。私立大学を選べるように教育資金を準備しておけば、子どもの希望も聞いてあげることができるかもしれません。同時に子どもの進路選択には両親も積極的にかかわることが良いようです。

実際、ベネッセ教育総合研究所「8割以上の保護者が高校生の進路選択をサポート!?子どもがうれしいと感じるサポートとは?」「【進路意識調査より】①」によると、8割以上の保護者が大学の進路選択に関わっているとされています。

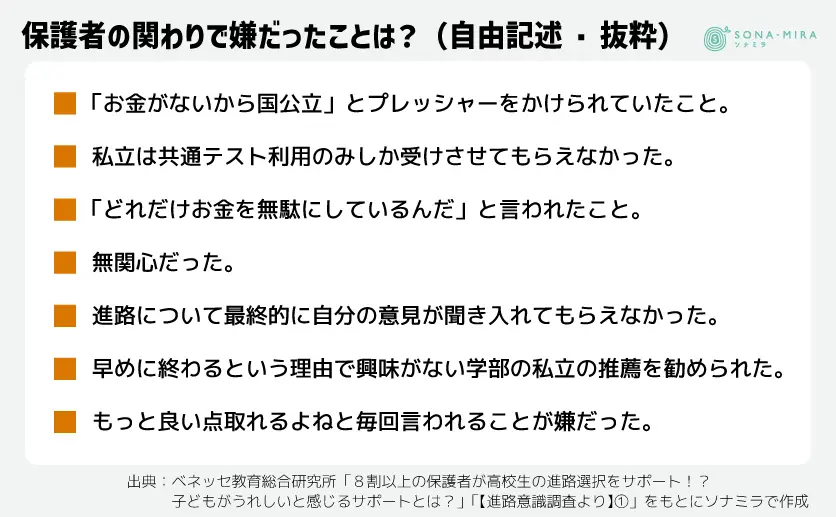

一方で、このレポートの中では、子どもから見て保護者の関わりとして「嫌だったこと」も挙げられています。

その自由記述の中で「『お金がないから国公立』とプレッシャーをかけられたこと」という項目もあり、選択の自由が子どもにとって重要であることがわかる結果となっています。

【ここをクリック】子どもの進路選択と必要資金で悩んだらソナミラへ

教育資金の貯め方3選

ここまでの話の中で、私立に進学する可能性が高い大学入学までに、私立大学が選択できる教育資金を準備しておくことが大切だとお伝えしました。つまり、最低でも約670万円(私立文系、自宅通学)を子どもが18歳を迎えるまでに準備していく必要があるのです。

では、どうやってこの資金を貯めていけばよいのでしょうか。ここでは貯め方3選として、3つの方法をご案内します。

貯め方1. 学資保険

学資保険とは、子どもの教育資金の準備を目的とした保険で、子ども保険と呼ばれることもあります。お金が必要な大学入学時点で保険金を受け取ることができ、子どもの成長に合わせて資金準備ができます。

また、保険料を支払っている途中で契約者である親が死亡したときは、保険料の払い込みが免除になる一方、保障はそのまま続きます。親の死亡後も教育資金が準備できることは非常に大きな安心につながるのではないでしょうか。

学資保険には、大きく分けて2種類あります。「子どもの入学や進学に合わせて祝金や満期保険金が受け取れるタイプ」と「18歳から22歳までなど数年にわたって毎年祝金(学資年金)が受け取れるタイプ」です。保障の対象になっている子どもが死亡した場合、死亡給付金を受け取れますが、この場合の給付金は払込保険料相当額となっています。学資保険の仕組みは保険商品によって異なりますので、詳しくはパンフレットなどを確認してみてください。

貯め方2. 投資信託等による分散投資

NISAのつみたて投資枠を活用して積立てていく方法もあります。子どもが生まれてから毎月2万円を、高校を卒業するまでの18年間積み立てた場合、運用時の年平均利回りで計算すると次のような結果になります。

- 年利3%で運用の場合:約572万円

- 年利4%で運用の場合:約631万円

- 年利5%で運用の場合:約698万円

私立大学の教育費である約670万円を賄うためには、年平均利回り5%で積立てていけるようにポートフォリオを組んでいくのが良いということになります。

NISAをお勧めするポイントは、運用によってふえた金額に対して、課税がされないことです。このような税制優遇制度をうまく活用して教育資金を積立てていきましょう。

尚、NISAのつみたて投資枠に関しては以下の記事で詳細に解説をしています。

⇒NISAのつみたて投資枠は貯金代わりになる?ならないと言われる理由

貯め方3. 積立定期預金による積立

積立定期預金とは、金融機関で提供される預金商品で、一定の金額を毎月または定期的に預け入れ、一定期間後にまとまった資金を受け取ることができる仕組みの預金です。

主に、コツコツと資金を貯めたい人や、目的を持って貯金をしたい人に向いています。積立定期預金には次のようなメリットがあります。

❶ 計画的に貯蓄できる

毎月決まった金額を積立てるため、無理なく目標金額まで貯めることが可能です。

❷ 利息がつく

一般的に普通預金よりも高い金利が適用されます(ただし、現在は低金利が続いているため、利息は少額の場合も多いです)。

❸ 自動引き落としのため手間がかからない

自動で積立てされるため、貯金を忘れる心配がありません。

❹ 安心の元本保証

NISAで積立てる場合とは異なり、元本が保証されるため、資産を安全にふやすことができます。

児童手当を活用するといくら貯蓄できる?

教育資金の貯め方は上記で解説したとおりですが、そもそも積立てをするための原資はどう捻出すればよいのかを悩む人も多いのではないでしょうか。そこで、ここでは児童手当を子どもの教育資金のために積立てた場合に、どのくらい貯めることができるのかを考えていきます。

児童手当とは

児童手当は、0歳から高校卒業(18歳到達後最初の3月31日まで)の子どもを養育している家庭に対して、日本政府が支給する給付金制度です。子育てにかかる経済的な負担を軽減し、子どもの健全な成長を支援する目的で設けられています。

児童手当を全額積み立てるといくらになるか

それでは、児童手当を預金で積立てていくと、将来どのくらいの金額になるのでしょうか。

第一子である場合、児童手当の月額は次のようになります。

- 0~2歳:1.5万円×12か月×3年=54万円

- 3歳~高校生:1.0万円×12か月×15年=180万円

したがって、合計で約234万円*を積立てできることになります。

*この金額に利息がつきますが、その金額は省略しています

この金額だけでは、大学の学費は不足する可能性が高いでしょう。そこで更にプラスで積立てを行っていくか、投資によりふやす必要性が出てきます。

教育資金を準備する際の注意点と心がけ

教育資金準備は長期間にわたる資産設計となります。ですから、計画的かつ柔軟に取り組むことが大切です。子どもが大学へ進学する年齢は18歳ですから、期間は18年間しかありません。先延ばしにせず、計画的に準備する必要があります。

また、元本割れをさせたくないという想いも大切ですが、運用益を見込まないと目標額に到達しないのであれば、考え方を変えて柔軟に取り組んでいく必要もあるでしょう。

希望の進路を叶えるためにも、次の3つの点に注意して取り組みましょう。

早くから準備を始める

教育資金を準備する際、最も重要なポイントの一つは「できるだけ早くから準備を始める」ことです。子どもの教育資金はまとまった金額が必要となるため、少しずつ長期間かけて準備する方が家計に無理のない計画を立てやすくなります。

また、資産運用をする場合は、早めに準備することで、複利効果を十分に活用することができます。

挫折しない仕組みを作る

教育資金の準備は、長期間にわたる計画になります。そのため、無理のある積立金額を設定してしまうと、途中で計画を断念せざるをえなくなることもあります。

そこで「挫折しない仕組み」を作ることで、無理なく継続することが可能です。次の点を念頭に置いて、仕組みを作っていきましょう。

● 具体的な目標金額を設定する

「大学入学時までに600万円」など、具体的な目標額を設定するとそれまでの期間で割ることによって、積立額を計算しやすくなります。

● 家計に無理のない額で始める

「無理なく貯められる額」を設定することが大切です。まずは、児童手当を全額教育資金準備に回す意気込みで臨みましょう。

● 自動化で継続しやすくする

「貯蓄を習慣化する」ことが効果的です。学資保険やNISAのつみたて投資枠は、銀行口座等から自動的に引き落とされるのでお勧めです。

金融のプロに相談する

これまで金融に関する勉強をしていなかった場合は、いきなり自分で計画を立てるとなると、どうしていいかわからないことも多いのではないでしょうか。そんな時は、金融のプロに聞いてみましょう。

独立系のファイナンシャルプランナーであれば中立的な立場でアドバイスがもらえます。また、銀行や証券会社、保険代理店などの金融機関や金融商品を扱う窓口で話を聞いてみるのもよいでしょう。

最近はSNSなど、WEB上にも、様々な情報がたくさんありますが、玉石混合です。一つの意見だけを鵜呑みにするのではなく、多くの意見を聞いて自分に合った方法を判断するようにしましょう。

教育資金準備の成功法則

子どもの教育資金を準備することは、家族の未来を支える重要なステップです。

児童手当を活用して、学資保険やNISAのつみたて投資枠の活用など、目的に合った方法を選びながら、なるべく早くから計画的に取り組むことが成功のカギとなります。特に「早めの準備」と「継続可能な仕組み」を取り入れることで、無理なく目標を達成できるでしょう。

その仕組みづくりをする上では、「金融のプロによるアドバイス」も役立ちます。

ソナミラでは子どもの教育資金準備を考える、オンラインの無料セミナーを不定期で開催しています。情報収集のために活用してください。

また、「自分の家庭には、どのような貯蓄方法がマッチするのか?」など、悩んでいる人向けにオンラインFP相談できる窓口も用意しています。FP相談は何度でも無料で行っていますので、こちらもぜひご活用ください。

この記事でご紹介した方法を参考に、今日から行動を始めてみてください。未来への投資が、子どもの希望や選択肢を広げる力になりますよ!

【ここをクリック】自分に合った貯蓄方法を知りたい方はソナミラへ

▼参考

幼稚園から高等学校までの学習費の総額

出典:文部科学省「令和3年 子供の学習費調査」

大学の学習費の総額

出典:独立行政法人 日本学生支援機構「令和2年度 学生生活調査結果」

私立を選択する割合

出典:文部科学省「令和5年 学校基本調査」

子供の進路選択

出典:ベネッセ教育総合研究所「8割以上の保護者が高校生の進路選択をサポート!? 子どもがうれしいと感じるサポートとは?【進路意識調査より】①」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号