サラリーマンのお小遣いの平均額は?男性と女性の相場を紹介します

サラリーマンにとって、お小遣いは日常生活や趣味に使える貴重な資金源です。昨今の物価高騰の中で、「給与も思ったように上がらず、結局お小遣いも少ないまま…」という不満をお持ちの方も多いはずです。

そんな皆さんは「他の人はどれくらいのお小遣いをもらっているのか」気になったことはありませんか?特に、男性と女性ではどのような違いがあるのかも興味深いポイントです。

そこでこの記事では、サラリーマンのお小遣いの平均額について、最新のデータをもとに男性と女性の相場を詳しくご紹介します。自身のお小遣いを見直すきっかけとして、ぜひ参考にしてみてください。

ソナミラについて | 保険・NISAの相談はソナミラへ

お小遣いの平均額はどのくらい?

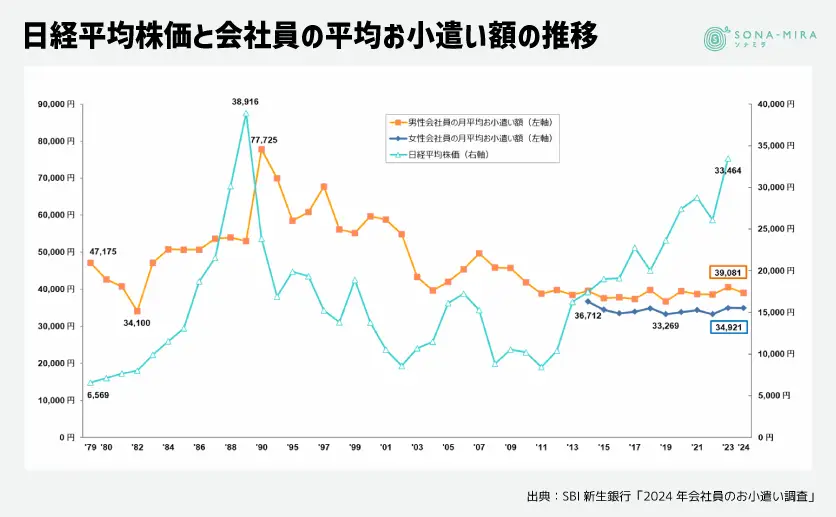

SBI新生銀行の調査によると、2024年のお小遣い額は男性会社員と女性会社員ともに前年よりも減少したという結果になっています。それでは、男女ごとにみていきましょう。

男性のお小遣いの平均額

2024年の男性会社員のお小遣い平均額は39,081円となっており、前年比で1,477円減少しています。昨年よりお小遣いがアップした人の年齢層は20代が41.1%を占めており、お小遣いがアップした人は若年層が多いという傾向が現れています。

一方で、お小遣いがダウンした人の年齢層は50代が最も多くなっています。

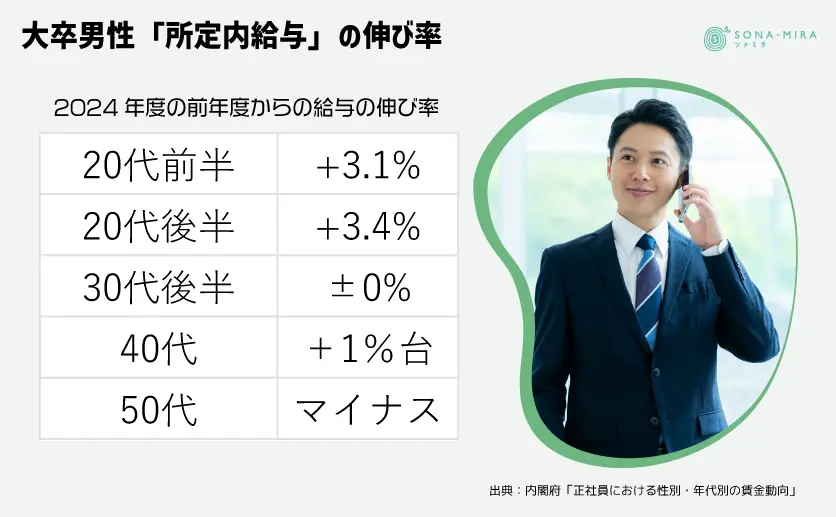

2024年に厚生労働省「賃金構造基本統計調査」をもとに内閣府が調査した「正社員における性別・年代別の賃金動向」によると、男性会社員においては、20代の給与の伸びが大きく、50代の給与はマイナスとなっていることがわかります。このような「賃上げの世代間格差」がお小遣い額にも反映していると推測できそうです。

女性のお小遣いの平均額

2024年の女性会社員のお小遣い平均額は34,921円となっており、前年比で80円減少しています。昨年よりお小遣いがアップした人の年齢層は、20代が48.4%を占めており、男性同様に若年層が多い傾向がみられます。

一方で、お小遣いがダウンした人の年齢層は30代と40代が多くなっています。こちらも内閣府の調査と照らし合わせてみると、女性会社員においては40代の給与が下がっていることとの相関性がありそうです。

年代別お小遣いのランキング

上述のとおり、お小遣いの平均額の推移は「賃上げの世代間格差」が影響を与えていることが想像できる結果でした。一方で、年代別の具体的なお小遣い額はどうなっているのでしょうか?

年代別・性別お小遣い額ランキング

20代から50代までの男女が手にしている平均お小遣い額をランキングしてみます。

第一位:50代男性(43,453円)

第二位:20代女性(40,578円)

第三位:20代男性(40,373円)

第四位:30代女性(39,444円)

第五位:30代男性(36,196円)

第六位:40代男性(36,089円)

第七位:40代女性(31,394円)

第八位:50代女性(28,809円)

50代では男性と女性にかなりの差がある様です。また、第二位から第五位までを20代30代が占めていることも特徴的です。

若年層と中年層でのお小遣いの使い方

若年層や中年層で、お小遣いから一番出費しているものは「昼食代」と「携帯電話代」でした。各年齢層や性別に関係なく昼食代と携帯電話代にお金をかけていることがわかります。

一方で、仕事の後の飲み会になると年代差が出てくるようです。1か月の飲み代の平均は次のとおりです。

20代:男性(11,782円)・女性(11,751円)

30代:男性(12,132円)・女性(9,253円)

40代:男性(13,264円)・女性(9,181円)

50代:男性(16,001円)・女性(7,686円)

このように見ると、男性50代は飲み会の頻度も多く、また飲み会にかけるお金も大きいことが分かります。そして男性は年齢層が上がるごとに飲み頻度が増える一方で、女性は20代の頃と変化がない、あるいは下がっていく傾向があるようです。

ソナミラについて | 保険・NISAの相談はソナミラへ

お小遣いをふやす方法

お小遣いをふやすためには、「副収入を得るか」「支出を制限するか」のどちらかしかありません。それでは、それぞれの方法をみていきましょう。

副収入を得る

SBI新生銀行の先述の調査によると、副収入を得ている人の割合は男性会社員で13.4%、女性会社員で11.2%となっています。金額はそれぞれ40,064円、36,781円となっています。10人に1人は副収入を得ているという結果です。具体的には次のような方法が選ばれているようです。

【資産運用】

副収入を得る方法としてまず挙げられるのは株式投資や投資信託での資産運用です。特に男性に人気があり、副収入を得る方法として1番目に挙がっています。毎月の収入となるためには短期で売買をして売却益を生むか、毎月分配型の投資信託を購入することになります。

短期間の株式売買では、安定した収益を確保することは難しいため、投資信託による毎月分配型が比較的取り組みやすい方法と考えられます。

しかし、投資信託の毎月分配型でまとまった収益を得るためには、大きな投資資金が必要となるため、貯蓄が少ない人には向いていない方法です。

まずはNISAのつみたて投資枠を活用しながら、資産運用ができるような投資額を準備することから始めてみると良いでしょう。

【アルバイト・副業】

一般社団法人日本経済団体連合会が行った「副業・兼業に関するアンケート」調査結果(2022年10月)によると常用労働者数が5,000人以上の企業の83.9%が社外で副業・兼業することを「認めている」あるいは「認める予定」としています。常用労働者数が300人未満の企業でも37.7%となっており、増加傾向です。

このような傾向を受け、今後もアルバイトや副業といった選択肢を選ぶ人は増えてくると考えられます。WEB上で自分のスキルを販売できるサイトも複数あるため、業務時間後や土日を活用して稼ぐことができるかもしれません。

支出を制限する

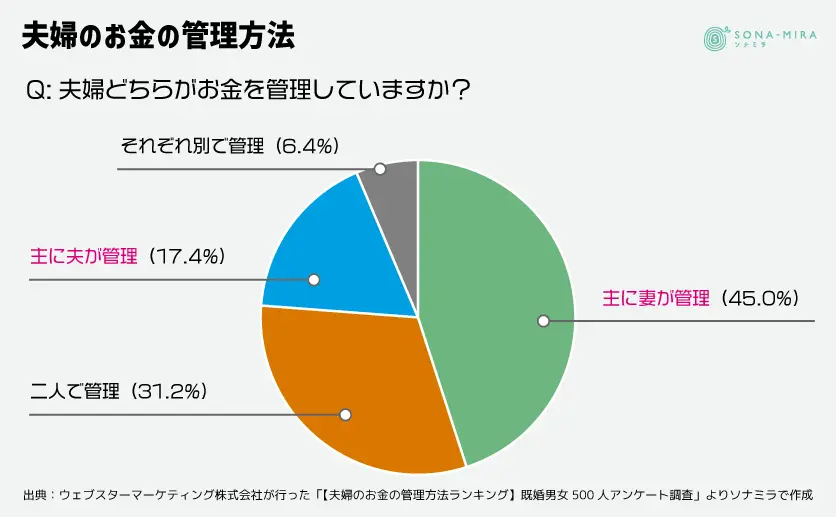

支出を制限するには、無駄なものを見極めて、家計を適正化する必要があります。では、夫婦の場合、お金の管理はどちらが行っているのでしょうか。

ウェブスターマーケティング株式会社が行った「【夫婦のお金の管理方法ランキング】既婚男女500人アンケート調査」では、

● 妻が管理:45.0%

● 夫が管理:17.4%

となっており、女性がお金の管理を任されるケースが多いようです。

夫婦で話し合って、女性が納得できる形で家計をおさえることができれば、お互いのお小遣いを増額することもできるかもしれません。

お小遣いの値上げ交渉術

家庭におけるお金の話題は、夫婦間で避けて通れないものです。

特に「お小遣い」に関しては、家計を管理する立場と使う立場の双方で意識が異なることもあり、微妙な問題と感じる人も多いはずです。しかし、時代の変化やライフスタイルの多様化によって、これまでの固定的なお小遣いの金額ではやりくりが厳しくなる場面が増えてきています。

物価上昇や交際費の増加、さらにはストレスの軽減といった観点からも、お小遣いを見直すことは、単なる金銭的な要求にとどまらず、夫婦関係をより健全に保つための重要な議題となり得ます。

パートナーへお小遣いの値上げ交渉をする際は、パートナーの視点を尊重しつつ、具体的かつポジティブに伝えることを心がけましょう。お小遣いの値上げにつながるアプローチを2つご紹介します。参考にしてみてください。

家計の健全化を共に目指す話法

夫婦間で家計の状況をオープンにして、増額が現実的かどうかを一緒に考えるアプローチです。パートナーと「家計改善の相談をする」という立場を取ることで、対立を避けた話し合いができます。

「最近、食事代や仕事上の交際費が増えて、やりくりがちょっと厳しくなってきたの。家計全体を一度一緒に見直して、どこか少し調整できるところがあれば、お互いのお小遣いをちょっと増やすことはできないかしら?」

投資として捉えた話法

お小遣いの増額を将来の利益や家庭の幸福に繋がる「投資」としてパートナーへ提案するアプローチです。増額が無駄遣いではなく、具体的な成果をもたらすことを強調します。

「仕事の付き合いで飲み会やランチに誘われることが増えたんだよ。そろそろ次の昇進があってもおかしくない状態だから、人間関係は維持していきたいんだよね。もう少しお小遣いに余裕を持たせてもらえると、次の昇進や収入アップにもつながると思うんだ。」

資産運用や家計の見直しには金融のプロからアドバイスを!

今回は、サラリーマンのお小遣い額を見てきました。

2024年のお小遣いの平均額は昨年よりも下がっていて、各家庭での厳しいやりくりが求められています。特に40代以降の夫婦では、給与が上がらない中でお小遣いも減っていくという憂き目にあっている人が多いことがわかりました。

このような環境を打開するため、資産運用や副業を考えている人も出てきていて、男女ともに10人に1人は副収入を得ることに成功しているようです。副業は勤めている会社によっては選べない選択肢ですので、まずは資産運用を考えてみると良いでしょう。

資産運用を行うには、家計を見直して、投資に振り分けるお金を捻出する必要があります。また、金融商品について学ぶことも大切です。

そこで一度、金融のプロに相談をしてみてはいかがでしょうか。NISAやiDeCoなど、税制優遇制度をうまく活用しながら、自分にはどのような金融商品が合っているのかを知ってから挑戦してみても遅くはないはずです。

ソナミラでは、金融のプロが無料で、資産運用や家計の見直しの相談を行っています。相談は何度でも無料です。オンラインでもできますので是非うまく活用し、お小遣いを上げるためのヒントを得るようにしてください。

ソナミラについて | 保険・NISAの相談はソナミラへ

▼参考

2024年のお小遣い額

出典:SBI新生銀行「2024年会社員のお小遣い調査」結果について

2024年の正社員における性別・年代別の賃金動向

出典:厚生労働省「令和4年賃金構造基本統計調査 結果の概況」

副業を認めている企業の割合

出典:一般社団法人日本経済団体連合会「副業・兼業に関するアンケ―ト 調査結果」

夫婦のお金の管理方法

出典:ウェブスターマーケティング株式会社「【夫婦のお金の管理方法ランキング】既婚男女500人アンケート調査」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号