保険の払い済みのメリットとデメリットは?仕組みを図で解説します

保険の見直しを考えている人にとって、「払い済み」という選択肢は非常に重要なポイントです。「払済保険」とは、保険料の支払いをストップし、それまでに支払った保険料をもとに、保障額を減額することで契約を継続する仕組みです。

契約している保険を払い済みにすることで、経済的な負担を軽減しながらも、最低限の保障を確保することができますが、同時に注意すべき点もあります。

この記事では、払済保険の仕組みを、図を交えてわかりやすく解説し、そのメリットとデメリットについて詳しく紹介します。保険の見直しを検討中の方は、ぜひご一読ください。

ソナミラについて | 保険・NISAの相談はソナミラへ

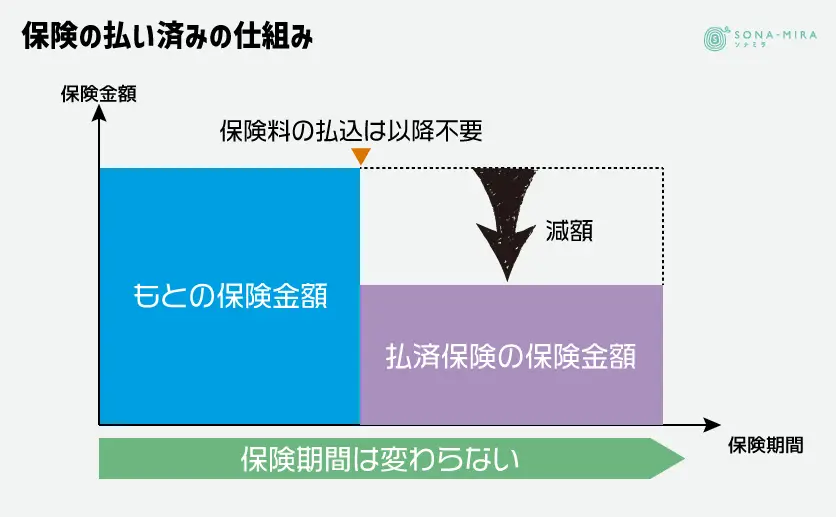

保険の払い済みの仕組み

払い済みとは、保険料の払い込みを中止し、その時点での解約返戻金(解約時に保険契約者が受け取れるお金)を一時払いの保険料に充てることです。

以降の保険料の支払いは不要になるため、保険金額は元の保険金額よりも小さくなります。また、解約返戻金を活用するので終身保険のように貯蓄性のある保険でのみ、払済保険に変更することが可能です。掛け捨ての保険では払済保険に変更することはできません。

終身保険を払済保険にした場合、保険期間は終身のまま変わりませんが、保険金額のみが減少します。解約返戻金を一時払いの保険料に充当するため、解約返戻金は一旦0円となりますが、払済保険にした後も解約返戻金は少しずつ増え、保険契約を解約した際には運用益に応じた解約返戻金を受け取れる場合があります。

払い済みにすることのメリットとデメリット

払い済みにすることで、どのようなメリット、デメリットがあるのかを確認していきましょう。

払済保険にするメリット

・経済的な負担を軽減できる

払済保険にすると、その後の保険料の支払いが不要になるため、家計に余裕が生まれます。

・保障が継続される

保険を解約してしまった場合は保障がなくなってしまいます。しかし、払済保険に変更した場合は、保障額は下がるものの、保障は継続することができます。

・解約返戻金がふえていく

払済保険に変更する際、解約返戻金は一時払いの保険料に充てられ一旦0円となります。その後は契約時の予定利率で運用が続けられますので、少しずつですが解約返戻金が再びふえていきます。

払済保険にするデメリット

・保障額が減少する

払済保険への変更後、保障期間に変更はありませんが、保障額は小さくなります。万一の場合、遺族が生活に必要な保険金を受け取ることができない可能性があります。

・付加していたほとんどの特約は無くなる

払済保険に変更すると、主契約である死亡保障は残りますが、付加している特約は消滅してしまいます。例えば、主契約の死亡保障に特約として医療や介護などの保障を付加していた場合、それらの保障は無くなってしまいます。

その時点で別の保険に新たに加入しようとしても、健康状態により加入することが難しいケースもあるので、払済保険に変更する前に、特約部分についての保障をどうするかをしっかりと検討する必要があります。

ソナミラについて | 保険・NISAの相談はソナミラへ

払い済みを検討する際の注意点

生命保険は万一のことが起こった際に役立つものなので、日々の満足感を得づらい金融商品です。家計の見直しをする際、真っ先に保険料の削減が挙げられ、その中で払い済みという方法があることを知る人も多いと思います。

しかし、保険商品によっては払い済みが選べないケースや、選ばない方が良いケースもあります。払済保険に変更するかどうかは、次のケースを参考に慎重に検討しましょう。

特約が消滅する

払い済みにすることのデメリットで挙げましたが、払い済みにすると、一部の特約(医療保障や介護保障)が失効する場合があります。

無くなってしまう医療保障や介護保障を、新たに保険に加入することで補おうと考えることもあると思いますが、健康状態によっては新たな保険に加入できない場合もあります。払い済み後も特約が継続されるかどうかを確認する、もしくは新たな保険に加入できるかを先に確認してから払い済みに変更する様にしましょう。

低解約返戻金型の保険は保障額が大きく下がる

低解約返戻金型の保険とは、一定期間内に解約した場合の解約返戻金が通常の保険よりも低く抑えられている保険商品です。これにより、死亡保険金額が同じであれば、通常の保険よりも保険料が安く設定されています。

保険期間中の支払い保険料を抑えながら、一定期間が経過すると解約返戻金が増加する仕組みのため、保険契約を長期間継続する人にとってはメリットがある保険です。

一方で払済保険に変更するタイミングが低解約返戻期間中となる場合は、解約返戻金が少ないがために、その後の保障額がかなり小さくなってしまいます。複数の保険に加入している方は、低解約返戻金型ではない保険で払い済みへの変更を検討した方がよいでしょう。

払い済みにすると元に戻せない

一度払い済みに変更した保険は、一定期間内であれば、元の保険に戻すことができる可能性があります。これを「復旧」と呼んでいます。

ただし、復旧時には健康状態の告知と診査に加え、「復旧所要金」として不足分の保険料や利息の払い込みが必要になる場合があります。また、復旧を取り扱わない保険会社や対象外の保険商品もあるので、払済保険に変更する前に保険会社に確認しましょう。もし、短期的に資金が必要なのであれば払済保険に変更するのではなく、「契約者貸付」も選択肢に入れるといいでしょう。

生命保険の契約者貸付は、生命保険契約の解約返戻金を担保にして、保険会社からお金を借りることができる制度です。この仕組みを利用することで、解約返戻金の一定の範囲内で、保険契約を解約せずに資金を調達することが可能です。

また、保険料の支払いを止める方法には、払済保険以外にも「延長(定期)保険」へ変更するという選択肢もあります。延長定期保険とは、既に加入している生命保険の解約返戻金を使って、保険期間を延長した定期保険に移行する仕組みを指します。

この方法を用いることで、保険料の追加負担なしに、同じ保障額を一定期間継続することができます。

ただし、延長された期間が終わると、保険は終了し、その後の保障はなくなります。また解約返戻金もありません。

具体例とケーススタディ

保険に加入している人の中には「途中で保険料が支払えなくなるような無理な保険料を設定するのが悪い!」とお考えの方もいるかもしれません。

しかし、経済状況の変化から一時的に家計が厳しくなるということは十分に考えられるケースです。

そこで、払済保険を選択するケース、選択しないケースを具体例でご紹介します。

【払済保険を選択したAさんの例】

45歳のAさんは、毎月の保険料が200米ドルの終身保険に加入していました。

Aさんが加入した保険は米ドル建て保険であり、米ドルベースで保険料が決まっているため、外国為替のドル円レートによって月々の保険料が変わります。Aさんは1米ドル105円のときに保険契約をしました。このときの保険料は、円換算すると21,000円でした。

しかし、その後に円安となり1米ドル160円となりました。円換算して支払う保険料は32,000円になっていました。

Aさんの家計は最近非常に厳しくなっています。というのも、一般的に円安となると、輸入物価の上昇によりコストプッシュ型のインフレが起こります。

そのため、食費や電気代なども高騰し、生活費全般が高くなっていたのです。収入が上がっていない中、生活費の高騰に加えて円換算の保険料も上昇したことで、保険料を抑えたいと考えて払い済みを選択することにしました。払い済みに変更する際、延長定期保険への変更も検討しましたが、保障額は少なくなるものの保障が一生涯続いた方が、遺された家族が安心すると思い、払済保険へ変更しました。

【払済保険を選択しなかったBさんの例】

50歳のBさんは、毎月4万円の保険料を支払って終身保険に加入していました。

息子が遠方の私立大学に入学することになり、入学金や学費、仕送りにお金がかかります。そこで、長く契約していた終身保険を解約して、その解約返戻金を学費に充てることを検討し始めました。

保険契約の解約についてネットで調べたところ、「払済保険」と「延長定期保険」への変更も選択肢に入れた方がいいという記事を見つけました。そこでいろいろと調べたところ、息子が大学を卒業して独立するまでの数年間のみ、手厚い保障があればいいと考え、「延長定期保険」へ変更することにしました。

保険を解約すると解約返戻金は受け取れますが、その後の保障が無くなってしまうことが少し気掛かりだったため、延長定期保険への変更で安心することができました。

保険の見直しを検討している方へ

今回の記事でご紹介した通り、払い済みは保険料の支払いが厳しくなった場合に利用できる選択肢です。ですが、そもそも払い済み以外にも、解約、契約者貸付、延長定期保険への変更などの選択肢もあることを知っておきましょう。

保険商品によってできることも異なりますし、ベストな方法がどのような選択肢なのかは人それぞれ異なります。後から、「え?そんな選択肢があったの?」とならないよう、保険の担当者やカスタマーセンターに相談してみましょう。

また、保険の見直しをする際は保険料を安くすることだけにとらわれず、今後起こり得るリスクや老後資金準備など、様々な要素を踏まえて検討した方がいいでしょう。

「保険料を下げたくて、終身保険から定期保険に切り替えたが、貯蓄部分がなくなったために、老後資金は別途準備する必要が出てきてしまった。」このようなケースは保険の見直しをした後によく聞く話です。

ベストな選択肢を選ぶには、知識と経験をもった金融のプロに意見をもらうことも大事なことです。ソナミラでは、既にご加入されている保険であっても、それを活かしつつ、今後どのように保険を切り替えるべきかのアドバイスをしています。

オンラインでも対面でも無料で相談できますので、気軽にご利用ください。ご相談予約お待ちしております。

ソナミラについて | 保険・NISAの相談はソナミラへ

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号