資産運用がしたい!初心者は何から始める?おすすめの投資方法を解説

「資産運用を始めたいけれど、何から手を付けて良いかわからない」という人は多いのではないでしょうか?

特に、これから資産運用を始めようとしている投資初心者の人にとっては、膨大な情報の中から自分に合った方法を見つけるのは容易ではありません。

そこで、この記事では、投資初心者の方が資産運用を始める際に知っておくべき基本知識や、おすすめの投資方法についてわかりやすく解説していきます。

初めての資産運用で失敗しないためのポイントも紹介しますので、ぜひ最後までご覧ください。

将来へ向けた資産形成の相談ならソナミラへ

資産運用の基礎知識

資産運用は誰でもすぐに始めることができますが、最低限のルールを知っておかないと期待通りの結果を得ることができません。

ここでは、資産運用をする上で最低限知っておくべき知識を解説します。

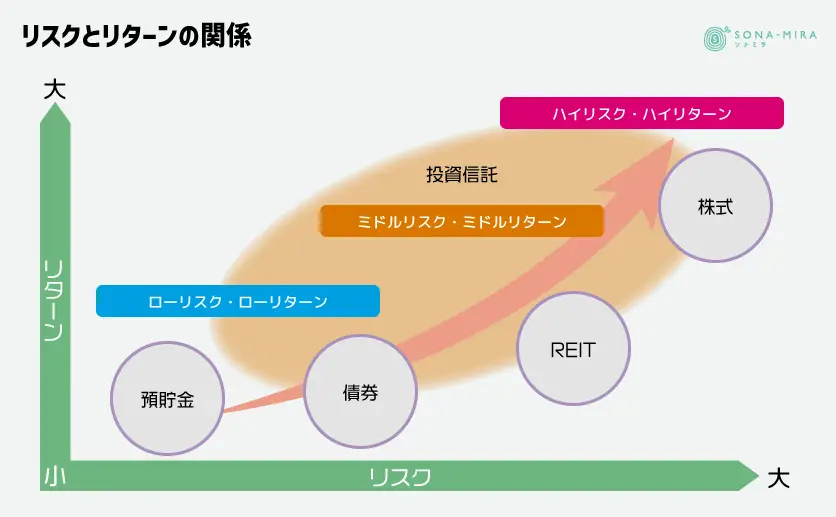

リスクとリターンの関係

※当該分類は、当社が分類したリスク・リターンのイメージ図であり、将来の運用成果等を保証したものではありません。

資産運用では「リスク」と「リターン」は密接に関係しています。

リスクとはリターンの振れ幅の大きさを表しますが、リスクが高い投資ほど大きなリターンが期待できる一方、損をする可能性も高くなります。つまり、ハイリスク・ハイリターンです。

逆に、リスクが低い投資ではリターンも比較的安定していますが、大きな利益を得るのは難しいことが多く、ローリスク・ローリターンと言われます。

自分のリスク許容度に合った投資を選ぶためには、リスクとリターンの関係を理解することがとても重要です。

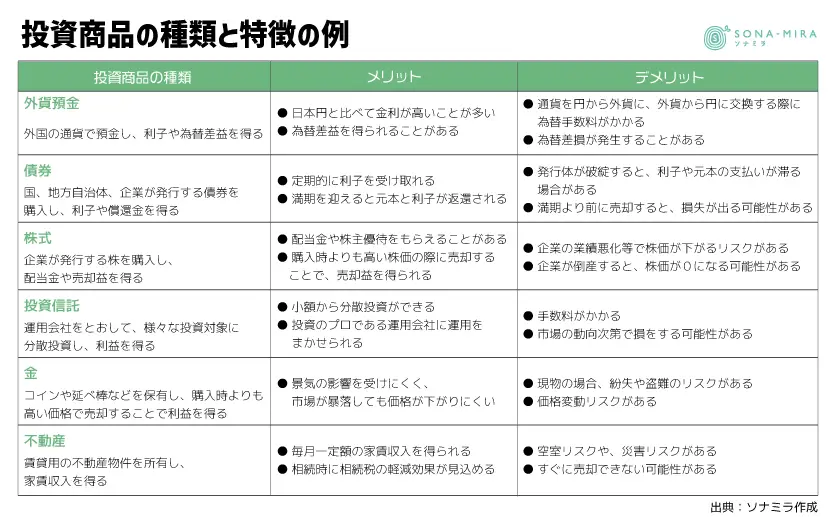

投資商品とそれぞれの特徴

投資商品には、外貨預金、債券、株式、投資信託、金、不動産など、様々な種類が存在します。それぞれの投資商品には異なるメリットとデメリットがあることを押さえておく必要があります。

例えば、株式はハイリスク・ハイリターンの代表的な投資商品であるのに対し、債券は比較的リスクが低く安定したリターンが期待できます。各商品の特徴を理解できて初めて、適切な資産配分が可能になります。そこで、資産配分の考え方についてみていきましょう。

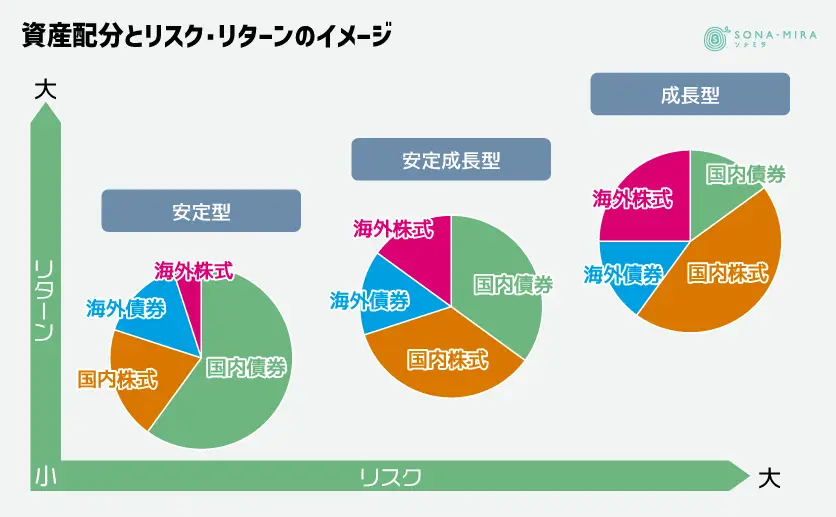

資産配分の考え方

資産運用を成功させるための鍵となる要素の一つが「資産配分」です。これを「アセット・アロケーション」といいます。資産配分とは、投資資産を異なるカテゴリー(例えば、国内債券、国内株式、海外債券、海外株式など)に分散することを意味します。

海外株式などのハイリスク・ハイリターンの金融商品の割合を多くすれば、全体として高い利益成長率を望むポートフォリオになります。一方で、国内債券などのローリスク・ローリターンの金融商品の割合を多くすれば、元本を維持するポートフォリオになります。

ご自身がどれくらいのリターンを見込みたいのか、それによって資産配分を決める必要があります。

時間を味方につける「複利効果」

複利とは、運用で得た利益を再投資し、その利益にもさらに利益がつくという仕組みです。時間が経つほど、元本が増え、それに伴って利益も大きくなります。

長期的な視点で運用を続けることで、複利の力を最大限に活かすことができ、資産を効率よくふやすことが可能です。

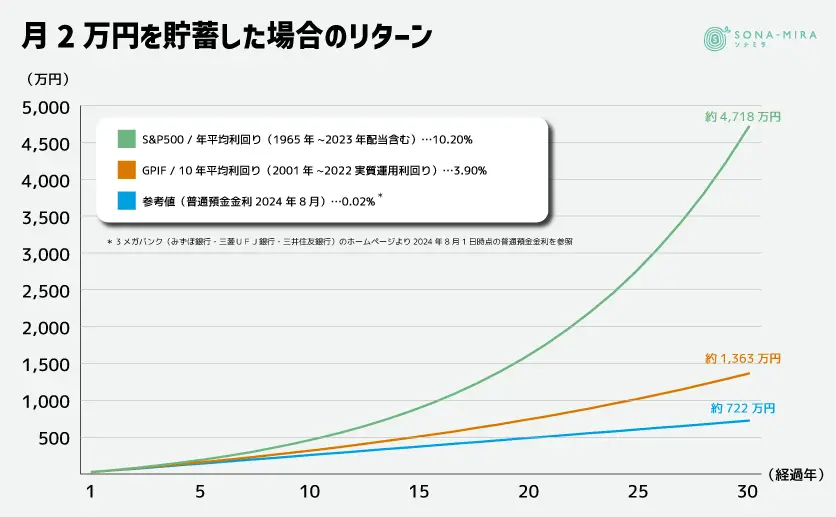

例えば、普通預金の金利は2024年の8月時点では年利0.02%となっています。一方で、GPIF(年金積立金管理運用独立行政法人)の2001年から2022年の実質運用利回りは3.9%*1となっています。またS&P500の1965年から2023年の配当を含む年平均利回りは10.2%*2です。

※上記図において、税金は考慮しておりません。またあくまでシミュレーションであり、将来の運用成果等を保証したものではありません。

普通預金の0.02%、GPIFの3.90%、S&P500の10.20%の利回りで、毎月2万円を貯蓄していくと、30年後にはこのグラフの様な差が出ます。これは、高い利回りで、複利効果を最大限に活かすことが重要ということを表しています。

*1 第4回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会 令和5年6月30日「GPIFおよび諸外国の年金基金等の運用利回りの国際比較-2001~2022年度の10年移動平均の比較-

*2 Berkshire’s Performance vs. the S&P 500

*3 普通預金金利は3メガバンク(みずほ銀行・三菱UFJ銀行・三井住友銀行)のホームページより、2024年8月1日時点の金利

経済指標と市場動向の理解

GDP成長率、失業率、インフレ率、政策金利などの経済指標は、市場に大きな影響を与えます。これらの指標が市場にどのように影響するかを理解することで、投資判断がより適切に行えるようになります。

また、景気循環や市場トレンドを理解することも、投資タイミングを見極めるうえで役に立ちます。このあたりの解説は、証券会社や銀行のホームページで見ることができます。投資初心者の方にも分かりやすく解説されているので、ぜひ参考にしてみてください。

コストの理解

資産運用には、購入手数料、信託報酬(運用管理費用)、売却時の手数料など、さまざまなコストがかかります。運用によって資産がふえることは不確実なことですが、コストは確実にかかるものです。この確実にかかるコストを抑えることが運用効率を上げることに繋がります。

最近では、ネット証券を利用することで、このコストをかなり抑えられます。どこの証券会社で口座を開くか迷った際は、コストが安いところを選ぶ様にしましょう。

税務等の知識

投資による利益には税金がかかりますが、NISAやiDeCoのように税制優遇が受けられる制度もあります。税務的な知識を持つことで、手元に残る利益をより多くすることができます。また、無用なトラブルに巻き込まれない様、投資に関連する法規制についても理解しておくことが重要です。

投資の心理と行動バイアス

投資には心理的な要因が大きく影響します。市場が暴落するとパニックになりやすく、逆に急騰すると過信してしまいがちです。こうした心理的バイアスを理解し、感情に左右されずに冷静に投資を行うことが求められます。

特に投資初心者の方は、「長期的な視点を持つ」「値動きに一喜一憂しない」という姿勢が大切です。投資商品を購入したら、しばらく市場の動向を見ないでほったらかしにしておく、というのも一つの手かもしれません。

将来へ向けた資産形成の相談ならソナミラへ

投資初心者におすすめの投資方法

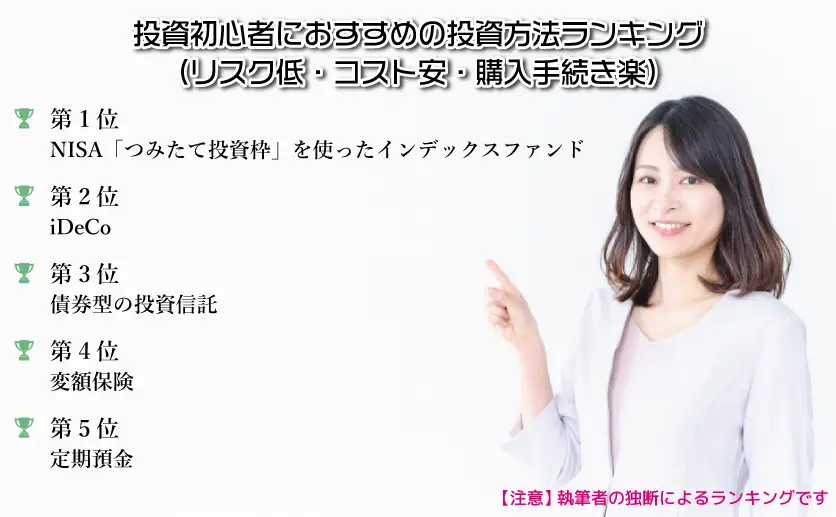

投資初心者にとっておすすめの投資方法は、リスクが比較的低く、コストも安いもの。また、購入手続きが簡単で始めやすいことが大切です。

これらのことを踏まえて、執筆者の独断によるランキング形式で金融商品をご紹介します。

興味を持っていただきやすくするためにランキング形式でお伝えしますので、あくまで参考としてご覧ください。

第1位:NISAの「つみたて投資枠」を使ったインデックスファンド

NISAのつみたて投資枠なら、少額からコツコツと投資を始めることができ、運用益に対して非課税の恩恵を受けることができます。つみたて投資枠では、年間120万円までの投資額が非課税となり、成長投資枠も使えば年間360万円の投資が可能です。

このつみたて投資枠は、長期的な資産形成を目指す投資初心者の方にとって、リスクを抑えた投資方法として大変人気があります。

次に、インデックスファンドは、特定の指数(例:日経平均株価やS&P500など)に連動した運用を目指す投資信託です。少額からでも市場全体に幅広く分散投資できるため、株価指数であれば個別株のようなリスクが少なく、手数料も比較的低いことが特徴です。

NISAのつみたて投資枠を使ってインデックスファンドに投資すれば、コストを抑え、税制優遇を受けながら、比較的安定した運用を実現させることができるでしょう。

第2位:iDeCo

iDeCoは、老後資金を積み立てるための確定拠出年金制度です。掛け金が全額所得控除の対象となり、運用益も非課税です。

受取時にも一定の税制優遇が受けられるため、税メリットが大きい点が魅力です。ただし、原則として60歳まで引き出せないため、長期的な資産運用が前提となります。

第3位:債券型の投資信託

債券型投資信託は、日本国債や外国債券、社債などに投資するタイプの投資信託です。株式に比べて価格変動が少なく、安定した利回りが期待できるため、リスクが低いとされています。特に、信用力の高い国債に投資するファンドは、運用初心者の方でも安心して始められます。

これら国債の信用度を測るために、最も広く利用されている指標の一つが、信用格付けです。スタンダード&プアーズ(S&P)、ムーディーズ、フィッチといった国際的な格付け機関が、各国の国債に対して信用格付けを行っています。

これらの格付けは、発行国の経済状況、財政健全性、政治的安定性、債務返済能力などを総合的に評価したものです。国債を選ぶ際には、信用格付けについても必ず確認しましょう。

第4位:変額保険

変額保険は、死亡保障と資産運用を組み合わせた金融商品であり、遺族への保障や長期的な資産形成として有効な手段となります。変額保険では、保険会社が用意した複数の投資ファンドの中から、投資対象を選択することができます。

リスク許容度や市場の状況に応じて、ファンドを組み替えることも可能です。この柔軟性により、自分の運用方針に合わせた資産形成ができます。

また、変額保険は、相続対策としても有効です。死亡保険金には相続税の非課税枠が設定されており、遺産分割時に活用しやすい金融商品です。さらに、死亡保険金は保険契約者が指定した受取人に直接支払われるため、相続人固有の財産として相続手続きがスムーズに行われるという特徴もあります。

第5位:定期預金

定期預金は、銀行に一定期間お金を預けることで、あらかじめ定められた金利に基づいて利子が得られる金融商品です。元本保証があり、リスクがほとんどないため、運用先としては非常に安心感があります。

ただし、現在の日本は低金利の時代です。リターンが非常に少ないため、他の投資と組み合わせることをおすすめします。

具体的な投資の始め方(7つのステップ)

資産運用はネットでも簡単に始めることができます。

そこで、資産運用を始めるための準備から実践までのステップを7つに分けて解説していきます。

ステップ1:投資の目的と目標を設定する

投資を始める目的をはっきりさせましょう。

たとえば、住宅購入、子供の教育資金、旅行資金、老後資金などの資産形成が考えられます。目的が明確であると、投資の期間やリスク許容度も定まりやすくなります。

次に目的に基づいて、具体的な目標金額や期間を設定します。

たとえば「10年後に500万円を貯めたい」といった具体的な目標を持つことで、投資プランが立てやすくなります。

ステップ2:投資資金を準備する

生活費や緊急時の予備資金を確保した上で、投資に回せる余裕資金を把握します。

一般的に、生活費の3~6か月分は現預金として確保し、それ以外の資金を投資に回す形が理想です。この余裕資金を元手に、初めて投資をする場合は、少額から始めるのがおすすめです。例えば、毎月1万円程度の積立投資からスタートし、慣れてきたら金額をふやすことを検討しましょう。

ステップ3:投資方法を理解して投資商品を選ぶ

投資信託、株式、債券、不動産、iDeCo、NISAなど、さまざまな投資方法を改めて理解し、運用商品を選択しましょう。

それぞれの特徴、リスク、リターンについて理解し、自分に合った方法を選びます。選択する際は、周りの人の価値観に左右されず、自分のリスク許容度に応じて選択することが大切です。

リスクを抑えたい場合は、ひとつ前の項目「初心者におすすめの投資方法」でご紹介した金融商品を参考にしてください。

ステップ4:金融機関を選び、口座を開設する

投資を行うには、証券会社、銀行など、金融機関に口座を開設する必要があります。また、保険会社で資産運用も兼ねた保険商品を購入する際は保険の契約を行います。

各社の手数料やサービス内容を比較し、自分に合った金融機関を選びましょう。手数料などを比較しているWEBサイトもあるので参考にするとよいでしょう。

投資信託は銀行や保険会社でも購入できますが、株式も投資対象であれば証券口座を開設します。インターネットで簡単に開設できるオンライン証券会社は、手数料が比較的安いのでおすすめです。必要な書類を準備し、申し込み手続きを進めます。

ステップ5:実際に投資を始める

投資する資金を、どの資産クラスにどれだけ配分するかを決めます。

株式、債券、現金、不動産など、複数の資産に分散することで、リスクを軽減します。購入する商品を決定したら、投資を実行します。

定期的な積立投資(ドルコスト平均法)を活用することで、市場の変動に左右されにくく、長期的に安定した成果を得やすくなります。NISAのつみたて投資枠は、まさにこの定期的な積立投資を実現できる制度です。積極的に活用しましょう。

ステップ6:定期的に投資状況を見直す

投資を始めたら、定期的にポートフォリオを確認し、必要に応じてリバランスを行います。

リバランスとは、ポートフォリオ内の資産配分を、当初設定した目標比率に戻すために投資商品の売買を行うことを指します。これは、時間の経過や市場の変動によってポートフォリオのバランスが崩れた際に、リスクを再評価し、投資目標に沿った配分を維持するために行われます。

市場の変動やライフイベントに応じて、資産配分を調整することで、リスク管理がしやすくなります。

そして、投資の進捗状況やライフスタイルの変化に応じて、目標や計画を見直します。必要に応じて、投資額や投資先の変更を検討しましょう。

ステップ7:学び続ける

市場は常に変化しているため、定期的に学び続けることが重要です。

書籍を読んだり、セミナーに参加したり、専門家の意見を取り入れることで、投資スキルを向上させましょう。

一方で、「誤った金融情報を掴まない!」ということも意識してください。最近はSNS上でも投資の情報があふれています。無料で手に入る情報の中には誤っている情報やバイアスがかかったものも多いので気を付けましょう。

資産運用を成功させるために一度は金融のプロに相談しよう

今回は、資産運用を始める上で最低限必要な知識の整理を行い、資産運用の始め方を7つのステップに分けて解説してきました。

資産運用を始める上では、自分自身のリスク許容度を理解しておかないと、金融商品を絞り込むことができません。また、金融商品を購入する金融機関にも自分自身との相性があるはずです。いくつかの金融機関に足を運ぶなど、事前のリサーチを行いながら進めると良いのではないでしょうか。

もし、金融のプロに相談したいということであれば、是非ソナミラのオンライン相談もご活用ください。

金融のプロが皆さんの悩みを伺い、適切なアドバイスをします。資産運用が初めての方は、悩まずに気軽にご相談ください。

オンラインでも対面でも、相談は何度でも無料です。相談予約お待ちしております。

将来へ向けた資産形成の相談ならソナミラへ

▼参考

GPIFの10年平均運用利回り

出典:第4回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会 令和5年6月30日「GPIFおよび諸外国の年金基金等の運用利回りの国際比較-2001~2022年度の10年移動平均の比較-」

S&P500の1964年から2022年までの平均運用利回り

出典:Berkshire’s Performance vs. the S&P 500

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号