投資信託で大損することはない?初心者が気を付けたい2つのポイント

2024年から始まった新しいNISA制度を受けて、運用を始めようと考えている人も多いと思います。「投資信託なら大損することはない!」もしかすると、そのように考えて資産運用を検討している方もいるのではないでしょうか。

結論から言えば、投資信託は効率的な分散投資が可能で、確かに大損しにくく、初心者でも取り組みやすい金融商品の一つです。NISA制度の運用商品に選ばれている理由も、比較的安定した運用を目指せるというメリットがあるからです。

そこで今回は、投資信託が一般的には大損しにくい金融商品である理由とともに、「初心者が気を付けたい2つのポイント」について解説します。これからNISAを活用して運用してみようと思う方、必見です!

将来へ向けた資産形成の相談ならソナミラへ

投資信託とは?

まず、投資信託の仕組みを簡単におさらいしておきましょう。

投資信託とは、端的に言えば「たくさんの人が少しずつお金を出し合い、それを専門家がまとめて運用する金融商品」のことです。投資信託を購入することで、少額で投資したい方でも、直接個別株や債券を購入するのではなく、運用のプロが選んだ様々な投資対象に分散して投資することができます。

投資信託の特徴

それでは、投資信託の特徴を3つ解説します。

➀ お金を出し合う

多くの投資家が少しずつお金を出し合います。このお金の集合体が「ファンド」と呼ばれます。

➁ プロが運用する

ファンドマネージャー(運用のプロ)が投資家のお金を一つにまとめて、株式や債券、不動産など、いろいろな資産に投資します。

③ 利益を分け合う

運用で利益が出ると、投資家たちにその利益が分配されます。逆に損失が出ることもありますが、分散投資を行うことでリスクを抑える仕組みになっています。

投資信託のメリットとデメリット

次に、投資信託の一般的なメリットデメリットをご紹介します。

【メリット】

・少額から始められる

少ない金額からでも投資を始めることができます。最近は100円から購入できる投資信託もあります。

・プロに運用を任せられる

運用は専門家が行うので、自分で個別の株や債券を選んで購入する必要がありません。投資初心者の方にとって、個別の株や債券の銘柄を選ぶのは難しいものです。銘柄選定を専門家が行ってくれることが、投資信託の最大のメリットといってもいいでしょう。

・分散投資ができる

一つの投資信託を購入すれば、複数の投資対象に分散投資が行われるので、リスクが軽減されます。例えば、個別の株式を個人で数十社購入するためには、かなりまとまった資金が必要になります。しかし、投資信託を1種類購入することで、自動的に数十社の株式に投資していることになるのです。

【デメリット】

・手数料がかかる

運用会社に支払う信託報酬(運用管理費用)や、購入時・売却時に手数料がかかる場合があります。

・元本割れのリスクがある

投資信託は元本保証がないため、運用の結果によっては投資した金額を下回ることがあります。投資した金額が0円になる可能性は非常に低いものの、ゼロではありません。

投資信託で大損する可能性はあるの?

先述した通り、投資信託は分散投資をしているので、個別の銘柄を保有するよりもリスクを低減させられることが大きな特徴です。

しかし、投資信託も運用商品の1つなので、元本割れのリスクを完全になくすことはできません。そこで、大損する可能性があるケースを3つご紹介します。

アクティブ型ファンド運用の失敗

投資信託の運用方法には、インデックス型(パッシブ型)とアクティブ型の2つがあります。

インデックス型は市場の平均(ベンチマーク)に連動するように運用され、特定の指数の値動きに合わせて投資が行われます。手数料が低く、安定したパフォーマンスが期待できますが、市場平均を上回るリターンは目指さないので、特定の指数を超える値動きは期待できません。

一方で、アクティブ型の投資信託は、ファンドマネージャーが市場の状況や企業の業績、経済動向などを分析し、積極的に銘柄選びや投資判断を行います。アクティブ型の投資信託では、ファンドマネージャーの裁量が大きく、運用成果もファンドマネージャーの戦略によって変わります。したがって、ファンドマネージャーの運用戦略がうまくいかなかった場合、期待していたリターンが得られず、元本割れのリスクが高まることがあります。

選択した投資信託が特定のセクターや地域に偏っている

投資信託は分散投資がしやすい金融商品ですが、その中でも特定のセクターや地域に集中して投資するものもあります。これらは分散投資の効果が薄く、そのセクターや地域が不調に陥ると、ファンド全体に大きな影響を及ぼすことがあります。

システマティックリスクや市場の急激な変動

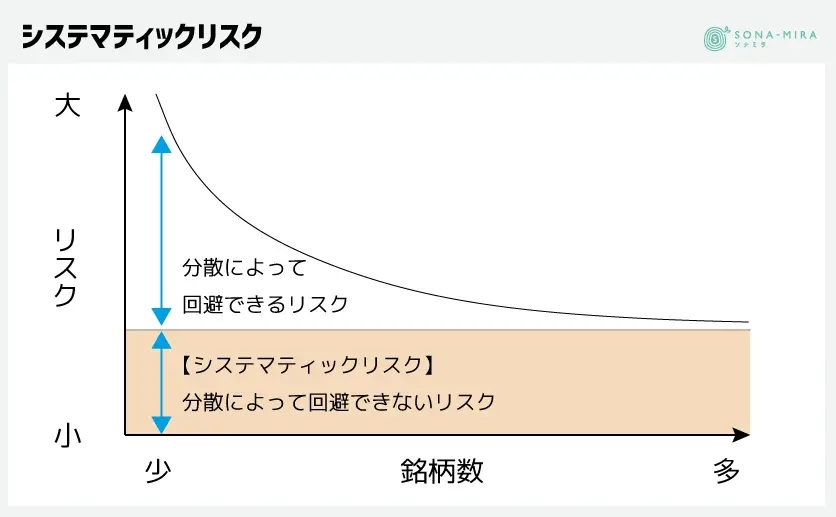

こちらのグラフにある通り、投資先の銘柄数を増やすほど、リスクは低減していきますが、ある一定のところから完全にリスクを取り除くことができなくなるといわれています。それがシステマティックリスクと呼ばれるもので、金融システム全体に影響を与えるリスクのことです。

例えば、景気後退や金融危機は、株式市場や債券市場など、さまざまな資産クラスに大規模な影響を与える可能性があります。このようなシステマティックリスクは、経済状況や政策決定などのマクロ経済要因によって引き起こされる場合がほとんどです。

また、株式市場や債券市場が急激に下落するような大きな変動が起こると、投資信託の価値が大幅に下がることがあります。例えば、リーマンショックや新型コロナウィルスのパンデミック時のように、予期しない経済危機が発生すると、大きな損失を被ることがあります。

2024年には順調に日経平均株価が上がっていた中で、8月2日に2,216円、5日に4,451円と2営業日続けて日経平均が下落しました。世界的に株価が暴落した1987年のブラックマンデーの翌日につけた3,836円を超えて過去最大の下落幅を記録しました。

この様なシステマティックリスクによって、たとえしっかりと分散投資をしていたとしても、保有している投資信託の基準価額が大幅に下がることもあります。

将来へ向けた資産形成の相談ならソナミラへ

大損するリスクを軽減するための投資信託の選び方

大損するリスクを完全に取り除くことはできませんが、リスクを意識して投資信託を選択することで、ある程度はリスクを低減することが可能です。その方法をいくつかみてみましょう。

バランス型ファンドを選ぶ

投資信託の中でも、複数の資産クラス(株式、債券、不動産など)や地域に分散投資するファンドを選ぶことで、一つの要因によるリスクを分散することができます。バランス型ファンドのような、複数の資産クラスで運用する投資信託を選べば、リターンは小さくなりますが、大損のリスクを抑えることができます。

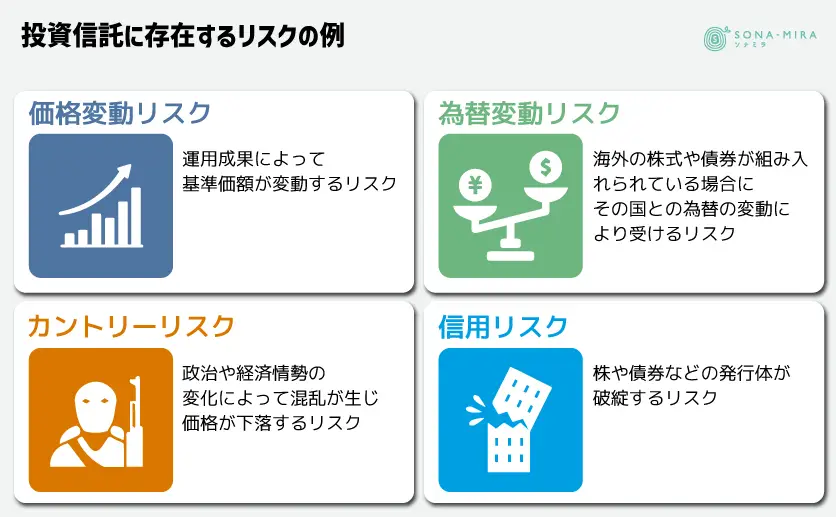

リスクの高い投資信託を選ばない

投資信託には、その商品によって次のようなリスクが存在します。

投資信託が運用商品である以上、これらのリスクを完全に避けることはできませんが、選ぶ投資信託によって、リスクの高低はある程度調整が可能です。

では、リスクの高い投資信託にはどのようなものがあるのでしょうか?

例えば、レバレッジ型の投資信託です。運用に充てる資金の2倍や3倍以上の大きな投資成果を狙う投資信託のことを指します。レバレッジを効かせることで値動きの幅を大きくするハイリスク・ハイリターンの商品です。

また、新興国に投資する投資信託の場合、新興国は政治情勢が不安定なことも多く、先進国と比較すると信用リスクが高い傾向にあります。加えて為替の影響も受けます。

意外に見落としてしまう部分として、ファンドの純資産総額が少ない投資信託もリスクが高いと言えます。なぜなら繰り上げ償還のリスクがあるからです。繰り上げ償還とは、その投資信託の口数や総資産額が少なくなることにより、その後の効率的な運用を継続することが困難だと運用会社が判断した場合に、予定よりも早く投資信託の運用を終了させてしまうことです。

目安としては純資産総額が30億円以上ある商品や、総口数が順調に伸びている商品を選ぶことをおすすめします。

初心者が気をつけるべき2つのポイント

ここまで解説してきたとおり、投資信託はもともと分散投資の効果があることにより、個別銘柄の株式を購入することと比べると遥かに大損するリスクは小さいと言えます。しかし、それでも市場全体の暴落には対処しきれません。このようなケースでは、状況の変化をいち早く察知して損失を抑える必要があります。

そこで、投資信託を始める上で初心者が気をつけるべきポイントを2つご紹介します。

ポイント1.資産運用の基本ルールを守る

資産運用の基本ルールは、リスク管理と目標達成を念頭に置いて、計画的に資産を運用するための指針となるものです。このルールは非常に基本的なことではありますが、市場が大きく変動すると感情に流されて誤った行動を取ってしまいがちです。次のようなルールを箇条書きにして、壁に貼っておくだけでも、自分を律することができるでしょう。

・資産運用の目的を明確にしておく

例えば、住宅購入、子供の教育資金、老後資金、など、目標によって運用方法やリスク許容度が異なります。目的に応じて投資期間や必要なリターンを設定し、それに合った運用方針を立てましょう。

・商品ごとにリスクとリターンの関係性を理解しておく

資産運用にはリスクが伴いますが、そのリスクをどの程度取るかによって期待リターンも変わってきます。期待するリターンが大きければリスクも大きくなります。逆に、期待するリターンが小さければ、リスクも小さくなるのです。自身のリスク許容度を理解し、リスクとリターンのバランスを取ることが重要です。

・長期的な視点を持つ

資産運用は短期的な利益を追求するのではなく、長期的な視点で計画を立てて行うことが基本です。市場の変動に一喜一憂せず、長期的な成長を目指すことで、複利効果を最大限に活かすことができます。時間を味方につけることで、リスクを軽減し、安定したリターンを目指すことが可能となるのです。

・定期的に見直す

市場環境や個人のライフステージが変わると、資産運用の方針も見直す必要があります。定期的にポートフォリオを確認し、必要に応じて資産配分を調整することで、運用目標に近づけることができます。

・感情に流されない

資産運用において、感情に流されると不適切な判断をしてしまうことが多くなります。市場が急落したときに慌てて売却する、逆に市場が急騰したときに過剰に買い増すなど、感情的な行動は避けるべきです。計画に基づいて冷静に行動することが成功の鍵です。

ポイント2.信頼できる情報源を活用する

資産運用においては、信頼できる情報源を選ぶことが大切です。最近はSNSなどで投資に関する情報をたくさん目にするようになりました。しかし、それらの情報を鵜呑みにするのはとても危険です。信頼できる情報源を活用する様にしましょう。

例えば、WEBでの情報収集であれば、銀行、証券会社、運用会社などの金融機関が発表するレポートや、公式サイトの情報は信頼性が高いと考えられます。これらの情報は専門家によって分析されたもので、マーケットの動向や投資商品に関する詳細な情報を提供してくれます。

また、金融庁、日本銀行、経済産業省など、政府機関や公的機関が発表する経済指標や統計データも信頼性が高い情報です。インフレ率、GDP成長率など、資産運用に影響を与える重要な指標も公的機関から得られます。細かい分析は不要ですが、おおよその動向を知るための手段にしましょう。

ただ、専門家でない限り、これらのレポートやデータだけでは、今後の運用方針を決められないことがほとんどです。そこで、日経新聞、ウォール・ストリート・ジャーナル、フィナンシャル・タイムズなどの金融専門メディアを有効に活用しましょう。これらのメディアは、市場の変化の要因を知る上でとても役立ちます。

金融データやメディアからの発信情報を理解する上でわからないことがあれば、投資信託協会などの業界団体のウェブサイトを利用しましょう。多くのサイトで、専門用語の解説や仕組みの図解がされています、中立的な立場で提供される情報なので、初心者にもわかりやすく、信頼性があります。

資産運用を始めるならソナミラへ

投資信託は少額から分散投資できるメリットがあり、他の金融商品と比べても大損するリスクは小さい金融商品です。しかし、投資信託の中でもリスクの高いファンドはあるため、少しでもリスクを減らしたい人は、慎重に商品を選ぶようにしましょう。

また、運用を始めてから、市場の動きに惑わされないよう、資産運用の基本ルールを守り、信頼できる情報をもとに行動することが大切です。少しずつでも投資経験を積むことで、金融リテラシーを身につけながら、大損を回避するための能力が高まっていくことでしょう。

これから資産運用を始める人で、どのような投資信託が自分に合っているのかがわからないという人は、是非一度ソナミラにご相談ください。ソナミラではNISAやiDeCo、保険に関して、適切なアドバイスができるコンシェルジュがお話を伺います。

オンラインでも無料相談ができますので、「運用を始めたい!」と思ったら気軽に相談してみてください。

将来へ向けた資産形成の相談ならソナミラへ

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号