生命保険の受取人がいない!配偶者や子どもがいない場合は誰にする?

生命保険を契約する際、一般的には配偶者や子どもを受取人に指定します。しかし、もし配偶者や子どもがいない場合、受取人を誰にすればよいか迷う人も多いのではないでしょうか。生命保険は大切な資産ですから、適切な受取人を選ぶことが将来の安心につながります。

この記事では、家族がいない場合の生命保険の受取人として考えられる選択肢について詳しく解説していきます。

ソナミラについて | 保険・NISAの相談はソナミラへ

生命保険の受取人とは

生命保険は、被保険者が死亡した際に、指定された受取人に保険金が支払われるよう、契約者が保険会社と結ぶ契約です。保険の契約時に登場する3つの立場を整理すると次のようになります。

・契約者:保険会社と契約を結び、保険料を支払う人

・被保険者:保険の対象となる人(この人が死亡した際に保険金が支払われる)

・死亡保険金受取人:被保険者が亡くなった際に死亡保険金を受け取る人

通常、契約者と被保険者は同一人物であることが多いですが、死亡保険金受取人は被保険者とは別の人を指定します。受け取った死亡保険金は、遺族の生活費や教育費、医療費などに充てられるため、配偶者や子どもが死亡保険金受取人になるケースが一般的です。

しかし、独身の人や子どもがいない場合、死亡保険金受取人の選定に悩むことも多いのではないでしょうか。そのような場合でも、適切な死亡保険金受取人を選ぶことができるよう、候補となる人や条件について理解を深めておくことが大切です。

死亡保険金受取人の候補となる人

実は生命保険の死亡保険金受取人として指定できる人には、一定の制限があります。ここでは、死亡保険金受取人の候補となる人について詳しく解説します。

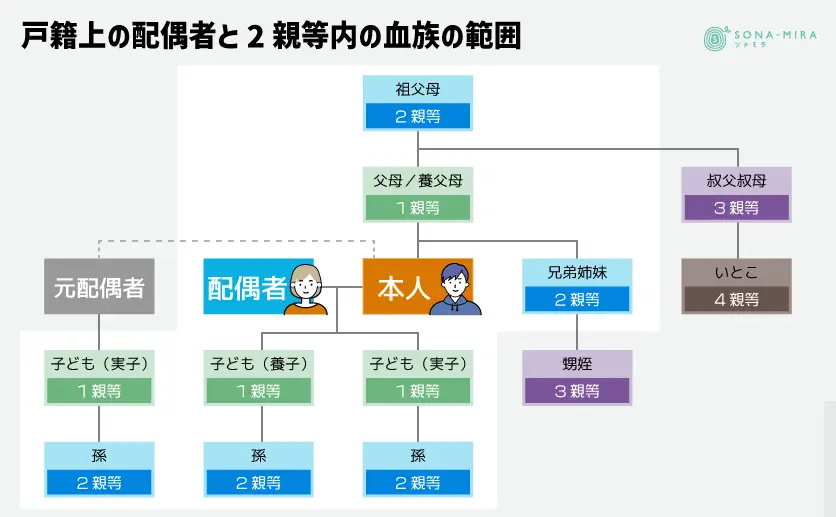

原則は配偶者と2親等内の血族

生命保険の死亡保険金受取人は、原則として、被保険者の戸籍上の配偶者と2親等内の血族に限定されています。具体的には、次の人たちが該当します。

・配偶者

・子ども

・両親

・祖父母

・兄弟姉妹

・孫

死亡保険金受取人の指定範囲が制限されている理由は、生命保険が本来の目的である遺族保護に適切に使われるようにするためです。死亡保険金受取人の指定が自由になると、保険金目当ての犯罪などに悪用される可能性も出てきてしまいます。

生命保険は、遺された家族の生活を守るための大切な手段です。死亡保険金受取人の指定範囲が限定されているのは、そのような生命保険の本質的な役割を守るための措置だと言えるでしょう。

一定の条件を満たせば第三者も指定可能

一方で、独身の高齢者などで、自分より若い世代の甥姪を受取人に指定したいというニーズもあります。また、事実婚や同性パートナーなど、戸籍上の家族ではない人を受取人に指定したいケースも増えています。

このような場合、一定の条件を満たせば、第三者を死亡保険金受取人に指定することも可能です。例えば、次のような方法が考えられます。

・家族関係を証明する書類を提出する

・家庭訪問などの調査を経て、保険会社が認める

ただし、これらの方法が認められるかどうかは、保険会社によって異なります。第三者を死亡保険金受取人に指定したい場合は、事前に保険会社に相談し、必要な手続きについて確認しておくことが重要です。

また、第三者を死亡保険金受取人に指定する場合、保険金の受け取りを巡ってトラブルが発生するリスクも高くなります。死亡保険金受取人の指定は、慎重に検討し、関係者の合意を得ておくことが大切です。

保険契約時に受取人がいない場合の対応方法

配偶者や子どもがおらず、死亡保険金受取人の候補となる人がいない場合、具体的にどのように対応すればよいのでしょうか。ここでは、ケース別の対応方法について解説します。

配偶者も子どももいないケース

若いときに保険に加入する場合は、両親を保険の受取人に設定するケースが多くなります。また、両親が高齢になってきた場合は、兄弟姉妹にすることも考えられます。

さらに、自身の介護や終活が気になる年齢になると、甥姪を受取人に指定したいというニーズも出てきます。ただし、2親等内の親族がまだ存命の場合、保険会社が甥姪への指定を認めるケースは少ないでしょう。2親等内の親族が既に亡くなっている場合は、保険会社への相談により指定が認められる可能性もあります。

内縁関係や事実婚のケース

婚姻届を出していないものの、実質的に夫婦同然の生活を送っているカップルを「内縁関係」や「事実婚*」と呼びます。

* 事実婚は、内縁関係と同じ意味を持ちますが、社会的な背景としては別の意味合いも持つ言葉です。家庭の事情などで婚姻届を提出したくてもできない夫婦を「内縁関係」と呼び、夫婦が積極的な意思で婚姻届を提出しない場合を「事実婚」と呼びます。

このようなケースでは、一定の条件のもと、保険会社がパートナーを配偶者に相当するものとして死亡保険金受取人に認める場合があります。例えば、次のような条件が考えられます。

・同居の事実がある

・生計を共にしている

・パートナーとしての実態が確認できる

ただし、これらの条件は保険会社によって判断基準が異なることがあります。事前に保険会社に相談し、必要な手続きを確認しておくことが重要です。

また、内縁関係や事実婚は、法律上の婚姻関係とは異なるため、死亡保険金の受け取りを巡ってトラブルが発生するリスクもあります。

同性パートナーのケース

近年、同性カップルを法律上の配偶者と同等に扱うべきという議論が高まっています。G7の主要国で同性婚を法的に認めていないのは日本だけですが、一部の自治体では「パートナーシップ証明書」を発行しています。

こうした社会の変化を受け、同性カップルを法律上の配偶者同様に死亡保険金受取人として認める保険会社も増えてきました。内縁関係や事実婚と同様に、同居しているかや、生計を共にしているかなど、パートナーとしての実態を確認して受取人として認められるケースがあります。

これらに加え「パートナーシップ証明書」の有無も、保険会社の判断材料になり得ます。同性パートナーを死亡保険金受取人に指定する場合も、保険会社によって対応が異なることがあります。事前の相談と必要な手続きの確認を怠らないようにしましょう。

保険契約後に受取人が亡くなった場合

保険契約時に指定した死亡保険金受取人が、保険金の支払い前に亡くなってしまった場合、どのような対応が必要になるのでしょうか。ここでは、死亡保険金受取人が亡くなった場合の保険金の支払先と、受取人変更の手続き方法について解説します。

法定相続人への支払い

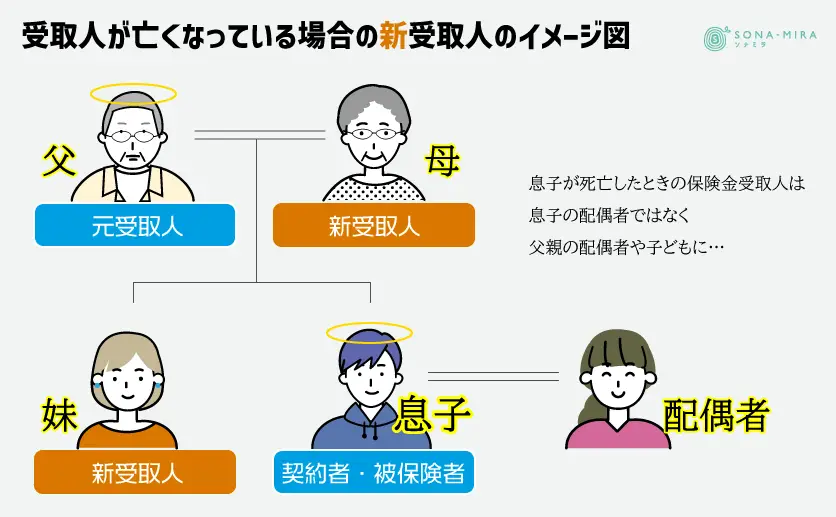

死亡保険金の支払い時に受取人が既に亡くなっていた場合、死亡保険金は法律に基づいて受取人の法定相続人全員に支払われることになります。

ここで注意したいのは、死亡保険金を受け取るのは被保険者の法定相続人ではなく、あくまで「元の受取人」の法定相続人だということです。

例えば、被保険者が息子で、死亡保険金受取人の父親が既に亡くなっていた場合、息子が死亡したときの保険金受取人は、息子の配偶者ではなく、父親の配偶者や子どもになります。受取人変更を行わないと、思わぬトラブルを招く恐れがあるため注意が必要です。

保険契約後に受取人が亡くなった場合は、速やかに保険会社に連絡し、受取人変更の手続きを行うことが大切です。手続きが遅れると、死亡保険金の支払いに影響が出る可能性もあります。

受取人変更の手続き方法

死亡保険金受取人が亡くなった場合や、新たに死亡保険金受取人を指定したい場合は、保険会社に死亡保険金受取人変更の手続きを行います。手続きの流れは、次のようになります。

1.契約者が保険会社の担当者やコールセンターに連絡し、死亡保険金受取人変更の書類を請求する(変更対象の保険証券番号などを伝える)。

2.届いた書類に必要事項を記入して返送する。

3.保険会社での手続き完了後、死亡保険金受取人変更完了通知が届く。

※ 生命保険会社により手続きの流れには多少の違いはあります

死亡保険金受取人変更の手続きは、契約者本人からの申請が原則です。契約者本人による手続きが難しい場合は、代理人による手続きも可能ですが、その際は委任状などの必要書類が求められます。

また、死亡保険金受取人変更の手続きには、一定の時間がかかることがあります。早めに手続きを開始し、保険会社からの連絡や通知を確認するようにしましょう。

遺言書による死亡保険金受取人変更

保険法44条1項では、生命保険の死亡保険金受取人は遺言によっても変更できると定められています。つまり、保険会社を介さずに死亡保険金受取人を変更することも可能なのです。ただし、遺言書には次の事項を記載しておく必要があります。

1.生命保険会社名

2.保険契約を特定できる情報(証券番号など)

3.変更前後の受取人名

4.死亡保険金受取人変更の通知を保険会社に速やかに行う旨

遺言書で第三者を死亡保険金受取人に指定すれば、保険会社に断られることなく変更できるように思えますが、保険会社が把握していない変更の場合、保険金の請求がスムーズに進まない可能性もあります。トラブルを避けるためにも、できる限り、保険会社を通じて手続きを行うことが望ましいでしょう。

また、遺言書による死亡保険金受取人変更は、相続人との間でトラブルになるリスクもあります。

生命保険の死亡保険金受取人を再度確認しましょう

生命保険は、万一の際の大切な保障です。死亡保険金受取人の指定は加入時だけでなく、ライフステージの変化に合わせて見直すことが重要です。

独身の方の場合、まずは両親や兄弟姉妹を死亡保険金受取人に指定し、結婚したら配偶者や子どもへ変更するのが一般的な流れです。内縁関係や事実婚、同性パートナーの場合は、パートナーとしての実態を保険会社に説明し、第三者としての受取人指定を認めてもらう必要があります。

また死亡保険金受取人に指定した人が亡くなった場合は、速やかに新たな死亡保険金受取人への変更手続きを行いましょう。その際、第三者への変更も可能ですが、保険会社を介さずに変更すると後々トラブルになることもあるので注意が必要です。

生命保険の加入は、自身だけでなく、大切な人の将来を守るための備えです。死亡保険金受取人の指定は、そのような生命保険の意義を理解したうえで、慎重に行うことが大切だと言えるでしょう。

もし死亡保険金受取人の指定で悩んだら、ひとりで抱え込まずに、保険会社や専門家に相談するのも良い方法です。生命保険の専門家は、死亡保険金受取人の指定に関する豊富な知識とノウハウを持っています。個々のケースに合わせたアドバイスをしてくれるはずです。

ソナミラではコンシェルジュが保険に関する様々な相談を承っています。相談だけなら何度でも無料です。ぜひ一度、ソナミラのコンシェルジュに相談してみてください。

ソナミラについて | 保険・NISAの相談はソナミラへ

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号