個人年金保険は受け取り方によって税金が異なる?契約時の注意点を解説

個人年金保険は、契約者が一定期間、定期的に保険料を支払い、老後に年金として一定の金額を受け取ることができる保険商品です。

死亡保険や医療保険は、万一に備えることを目的としていますが、個人年金保険は将来を見据えた貯蓄や資産形成に重点をおいています。老後の生活を支える年金を準備するという性質を持つため、年金の受け取り方にも様々な方法が用意されています。

一方で年金の受取方法によって、税金の種類も変化します。そのため、ご自身に合った受取方法を把握しておいた方がいいでしょう。

今回は、個人年金保険の受け取り方による、税金の違いについてみていきます。

個人年金保険とは?

個人年金保険は、老後の生活を安定させることを目的とした私的年金です。

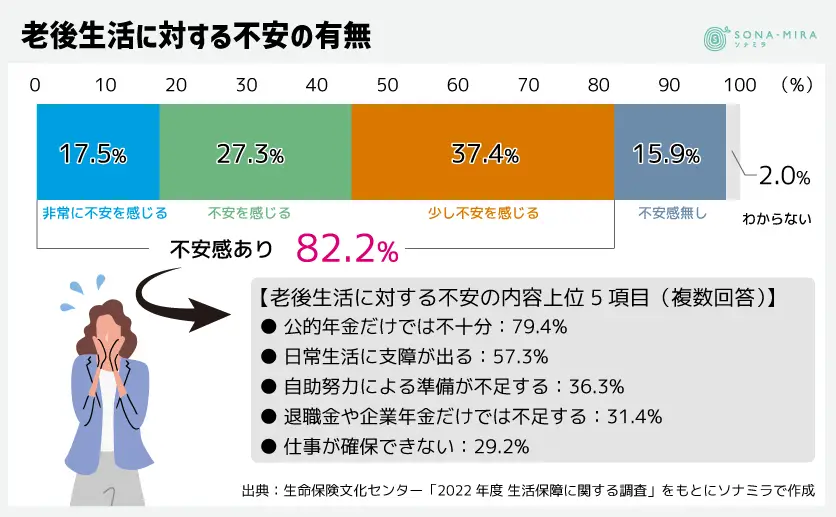

老後生活に不安を抱える人は少なくありませんが、その不安の1つに収入の悩みがあげられます。生命保険文化センター「生活保障に関する調査(2022年度)」によると、自分の老後生活に「不安感あり」と回答した人の割合は82.2%でした。8割以上の人が老後の生活に対して不安を抱えていることがわかります。

その具体的内容をみると、「公的年金だけでは不十分」や「退職金や企業年金だけでは不足する」と感じている人が多いことが分かります。

▼合わせてチェック

老後の資産形成方法は新NISAやiDeCo、個人年金保険!おすすめは何?

個人年金で公的年金等の不足分を補う

老後の生活の不足資金を補う手段のひとつが個人年金保険です。

個人年金保険は民間の保険会社が提供しています。自らの意思で保険料を決めて拠出し、将来の私的年金として運用します。私的年金であるため、当然加入の義務はありません。満期を迎えたら支払った保険料に応じた年金がもらえる仕組みとなっており、その受取方法は様々です。

例えば、年金の受取月を奇数月に設定することができる商品もあります。このような機能を利用することで、偶数月に支給される公的年金と受け取るタイミングをずらし、毎月の収入を確保する仕組みを作ることができます。

▼合わせてチェック

年代別におすすめの資産形成の方法|老後の資金が不安な方は必見!

個人年金保険を利用するメリット

老後資金を準備するには、投資信託などの金融商品の活用も考えられます。そのような金融商品と比べ、個人年金保険を利用するメリットとは何でしょうか。

❶ 個人年金保険料控除が使える

個人年金保険の保険料は、支払った年の生命保険料控除の対象です。保険料は一定の金額までその年の所得から差し引くことができ、税金面でのメリットを享受できます。控除される金額は、所得税で最大4万円、住民税は最大2万8,000円です。

※ 個人年金保険料の年間払込額が8万円超の場合

❷ 年金受取時のインフレ対策ができる

仮に20年前と同じ年金額がもらえたとしても、その20年間で物価が上昇すると、購入できる商品の実質的な量は減ります。物価の上昇に応じて年金支給額が増えていかなければ、生活の質は下がることになるでしょう。これが年金受取時のインフレリスクです。

公的年金だけでは、この年金受取時のインフレリスクに対抗することができません。なぜならば、公的年金制度には物価や賃金の伸びより公的年金の給付額を抑制する、マクロ経済スライドが導入されているからです。マクロ経済スライドは、年金制度を長く維持させていくために、財源の範囲で給付水準を自動調整する仕組みです。

このマクロ経済スライドの計算式によると、物価が上昇すれば年金額もいくらか上昇します。しかし、スライド調整率という調整値が年金支給額に関わるため、年金額の支給割合がかならず物価上昇率以下になる仕組みとなっています。

今後、インフレが続けば続くほど、公的年金の実質価値は下がることになります。老後の生活を安心できるものにするためには、個人年金保険などを活用した、年金受取時のインフレ対策が必要になってきます。

この点、個人年金保険の場合、インフレに対抗することができる商品もあります。例えば、変額個人年金保険であれば、保険料を株式などで運用しますので、将来受け取れる年金額の増加も期待できるでしょう。保険と投資の2つの機能で、将来のインフレリスクにも備えられます。

❸ 年金の受け取り方法を選択できる

個人年金保険の年金受取方法は、期間で分類すると次の4種類があり、自分に合った方法を選択できます。

① 確定年金

被保険者が生きているか亡くなっているかに関わらず、契約時に定めた期間、年金を受け取ることができます。年金受取期間中に被保険者が亡くなった場合には、残りの期間に対応する年金や一時金を遺族が受け取れます。

➁ 保証期間付終身年金

年金受取開始後、保証期間中は被保険者の生死に関係なく年金を受け取ることができ、保証期間終了後は被保険者が生存している限り、一生涯年金を受け取れます。

③ 有期年金

支給開始から一定期間、被保険者が生存している限り年金を受け取ることができます。死亡した時点で年金支給が打ち切られます。

④ 夫婦年金

夫婦のどちらかが生存している限り年金を受け取ることができます。契約当初は確定年金や保証期間付終身年金で契約し、受け取るタイミングで夫婦年金に変更するケースがよく見られます。多くは10年などの保証期間が設定されています。保証期間中に夫婦2人が死亡すると、残りの期間に対応する年金や一時金を遺族が受け取れます。

▼合わせてチェック

個人年金は貯金代わりになる?メリットや向いている人の特徴

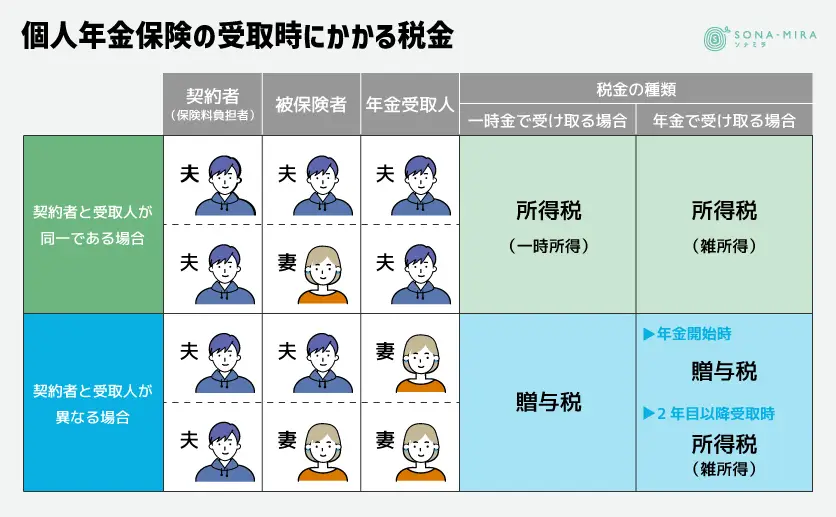

契約者と受取人の関係や受け取るタイミングで税金の種類が異なる

この図のとおり、個人年金保険の年金を受け取る際の税金は、契約者と受取人の関係や一時金で受け取るか、年金として受け取るかによって異なります。

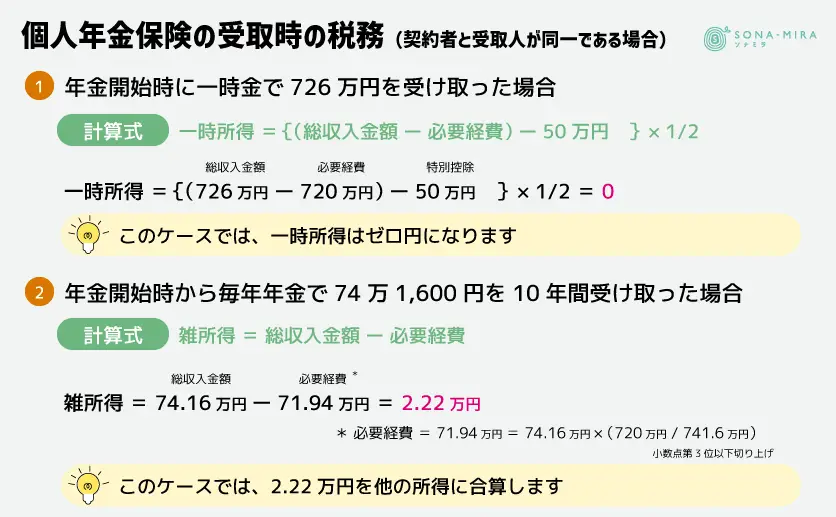

では、次の個人年金保険の契約において、個人年金保険を一時金で受け取る場合と、年金として受け取る場合の課税対象額を比較してみましょう。

・年金種類:10年確定年金

・加入年齢:30歳

・払込期間:30年間

・払込保険料総額:720万円(月払い保険料20,000円×12か月×30年)

・一時受取額の場合:726万円

・年金受取の場合:年額74万1,600円×10年(総額741万6,000円)

契約者と受取人が同一である場合

個人年金保険は、一般的に一時金として受け取る方が税制面では有利です。特別控除の50万円により、一時所得の金額が抑えられるため、個人の所得金額とそれに伴う税額も低くなります。

その年の給与所得や事業所得など他の所得と合計して総合課税の対象となり、総所得金額を求め課税対象額を合算し、納める税額が算出されます。ご自身の他の所得と照らし合わせ、税額を把握しましょう。

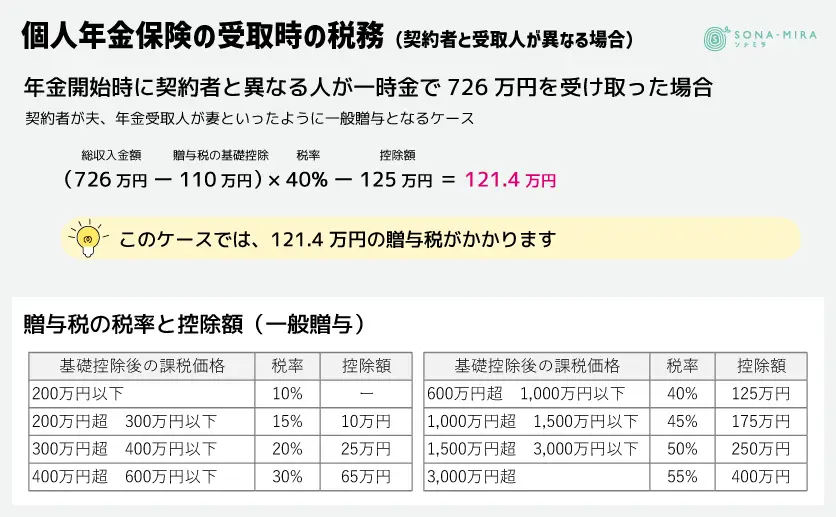

契約者と受取人が異なる場合

契約者と受取人が異なる場合、個人年金保険の受け取りに際し、贈与税が課税されます。一時金受取の場合、総収入額に対して贈与税がかかります。

例えば、契約者が夫で、年金受取人が妻であった場合、一時金で726万円を受け取ると、726万円が贈与税の対象となり、このケースでは121.4万円の贈与税となります。

また、年金受取の場合、受け取りを開始した初年度は年金受給権の評価額が贈与税の課税対象になり、2年目以降の毎年の年金も課税対象です。雑所得として取り扱われ、所得税が課税されます。

贈与税は税額算定時の控除が基礎控除のみとなり、税額が高くなりがちです。したがって、個人年金保険の契約者と受取人は同一にしておくことが重要です。

▼合わせてチェック

個人年金保険は一括払いがお得?一括払いのメリットとデメリット

解約時の税金について

個人年金保険を契約したものの、満期まで継続することができず、契約途中で解約を余儀なくされるケースもあり得ます。この場合、解約返戻金を受け取ることになりますが、このときの解約返戻金に課税されるケースがあります。

課税されるのは、受け取った解約返戻金額がそれまでに支払った保険料総額よりも多くなる場合です。これまで解説した年金の支払いを一時金で受け取る場合と同様に、課税対象額は次の計算式で求められます。

課税対象額={(解約返戻金額−支払保険料総額)−特別控除額50万円}×1/2

年金の受取方法を確定年金で設定した個人年金保険を、5年以内に解約した場合は返戻率が100%以上だと、その利益の20%が源泉徴収されます。これは金融類似商品と判断されるからです。

また、契約者と受取人が異なる場合は解約返戻金に贈与税が課税されます。受取人は保険料を支払っていないため、契約者から解約返戻金が贈与されたとみなされるためです。解約返戻金から110万円(贈与税の基礎控除)を差し引いた額のすべてが課税対象となります。

個人年金保険が元本割れしていても、解約返戻金が基礎控除分の110万円を超えると贈与税の課税対象です。

税制面でみた個人年金保険による適切な対応方法とは?

前述の通り、個人年金保険に課税される税額は受取方法により異なります。税制面で適切な対応方法を選ぶには、保険契約時と年金受取時とで、どのようなポイントに気を付けたらよいのでしょうか?

保険契約時では契約者と年金受取人を同一にする

契約者と年金受取人は同一にした方が良いでしょう。ここまで見てきたとおり、契約者と年金受取人が異なると、贈与税が課税されてしまうためです。

保険契約上は契約者と年金受取人が同一であっても、保険料を負担している人が別の人である場合、贈与税が課税される可能性があります。

例えば、契約者が妻、保険金受取人も妻であるのに、保険料の引き落とし口座が夫である場合は、保険料の実質的な負担者は夫です。このようなケースでは、贈与したとみなされる可能性があります。引き落とし口座は妻の口座に設定しましょう。

また、契約者と受取人とが異なる契約で、保険期間中に契約者を受取人と同一に変更した場合、それ以前に支払った保険料は贈与税の課税対象となります。

年金受取時は一般的に一時金受取の方が税制面では良い

一時金で受け取る場合は一時所得、年金で受け取る場合は雑所得となります。個人年金保険は、一時金で受け取ったほうが税額は抑えられることが一般的です。

しかし、長期間で受け取った方が年金受取期間中の運用により、受け取れる年金額の増加も期待できます。個人年金保険は株式等で運用しているケースもあるため、値上がり益が発生する可能性もあります。加えて、終身年金で受け取る場合には、自分が亡くなるまでもらい続けられる安心感があります。

そのため、受取方法は税制面だけを考えて一時金として受け取るのではなく、その後の人生設計も踏まえて考えるべきだといえます。

▼合わせてチェック

資産運用にかかる税金とは?簡単にわかりやすく解説します

ご自身の年金額を把握していますか

総務省統計局によると、2024年6月の消費者物価指数(総合指数)は、2020年を100とすると、108.2であるということでした。このように、全国的に物価が上昇傾向です。

公的年金制度にはマクロ経済スライドが導入されているため、物価上昇すれば公的年金の実質価値は目減りしていきます。そのため、個人年金保険でインフレ対策を行い、個人年金の不足を補ってはいかがでしょうか。その際、今回ご紹介したように、受け取り方によって税金の種類が異なるため、よく考えて受取方法を選択しましょう。

この記事で興味を持った方は、まずソナミラオンラインでライフプランシミュレーションをしてみましょう。WEB上で「老後2,000万円診断」ができます。

個人年金保険を含め、どの制度や商品で老後の生活を補うと良いのか、お金のプロにぜひご相談ください。ソナミラではコンシェルジュがお金に関するご相談を無料で承っています。個人年金保険について詳しく聞いてみたいという人は、ぜひソナミラのコンシェルジュに相談してみてください。

※ 記事内容および税務上のお取り扱いについては、2024年8月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

▼参考

金融類似商品と税金

出典:国税庁「金融類似商品と税金」

2020年基準 消費者物価指数

出典:総務省統計局「全国2024年(令和6年)6月分」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号