相続時精算課税制度の申告は自分で!2024年以降のメリットも解説

2024年から改正されて、使いやすくなった相続時精算課税制度。

この制度を利用するときには「相続時精算課税選択届出書」を所轄税務署に提出しなければいけません。自分で申告するのは少しハードルが高そうですが、実は非常に簡単です。

今回は2024年の改正でメリットが増えた相続時精算課税制度の使い方や、有益な利用方法をご紹介します。 また、利用する上での注意点にも触れますので、相続対策や生前贈与を考えている人は是非参考にしてください。

相続対策とは?

相続対策には大きく分けて2つの種類があります。ひとつが相続税対策、もうひとつが遺産分割対策です。

相続税対策とは亡くなった人(被相続人)の遺産を、相続人が引き継ぐ際にかかる税金の負担額を把握し、税負担の軽減やスムーズに納税できるような仕組みを用意する対策です。 一方、遺産分割対策は、亡くなった際に相続人同士が遺産分割で揉めないように、事前に遺産に道筋をつけておくことを指します。

今回テーマとしている新しくなった相続時精算課税制度は、相続税対策と遺産分割対策、それぞれの観点で注意すべきポイントがあります。

相続税対策として

2023年以前の相続時精算課税制度は、2,500万円までの生前贈与に関して、贈与したタイミングでは課税されず、相続時に相続財産に加算されて相続税がかかる仕組みでした。

例えば、生前に子どもへ土地2,500万円(財産価額)を贈与した場合、贈与時に贈与税はかかりませんが、相続が発生した際に2,500万円が相続財産に持ち戻され、相続税の課税対象に加算されます。

一方で、相続時精算課税制度を利用せず2,500万円を贈与した場合は、贈与時に810万5,000円*の贈与税がかかりますが、相続が発生した際は2,500万円の土地はすでに資産の移転が済んでいるので、相続財産に持ち戻されることはありません。

暦年課税を使用して一度に2,500万円を贈与した場合の例(特例贈与)

810万5,000円=(2,500万円―110万円)×45%―265万円

一般贈与の場合は945万円になります。

相続時精算課税制度の適用を受けた場合は、相続が発生したときに2,500万円は相続財産に持ち戻されます。したがって、相続税額を減らす効果はありませんでした。

この機能が有利に働くケースとしては、相続時に持ち戻されても相続税が掛からない人です。

例えば、法定相続人が1人であれば、相続税計算時の基礎控除額は3,600万円(3,000万円+600万円×法定相続人の数)となります。この場合、2,500万円を持ち戻しても、トータルの相続財産がこれを超えていなければ、相続時にも税金がかかりません。

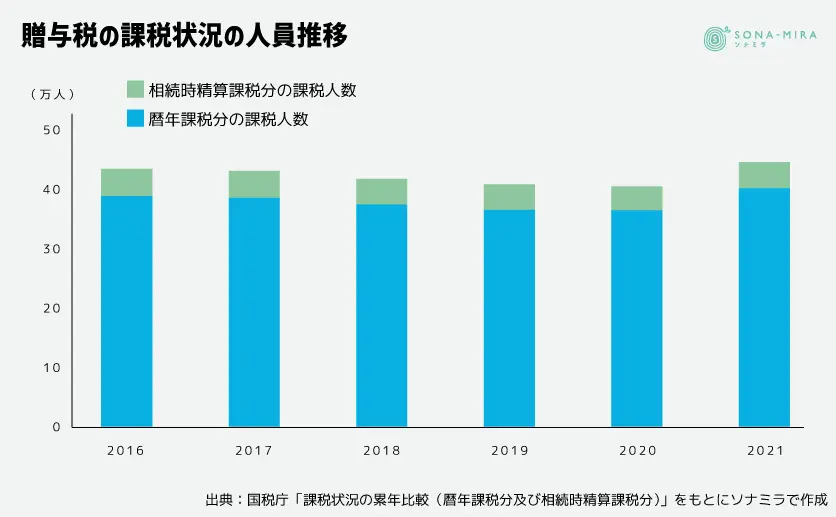

しかし実際には相続時精算課税制度はそれほど利用されておらず、下表の相続時精算課税制度の課税人数(グリーン)はこれまであまり多くありませんでした。

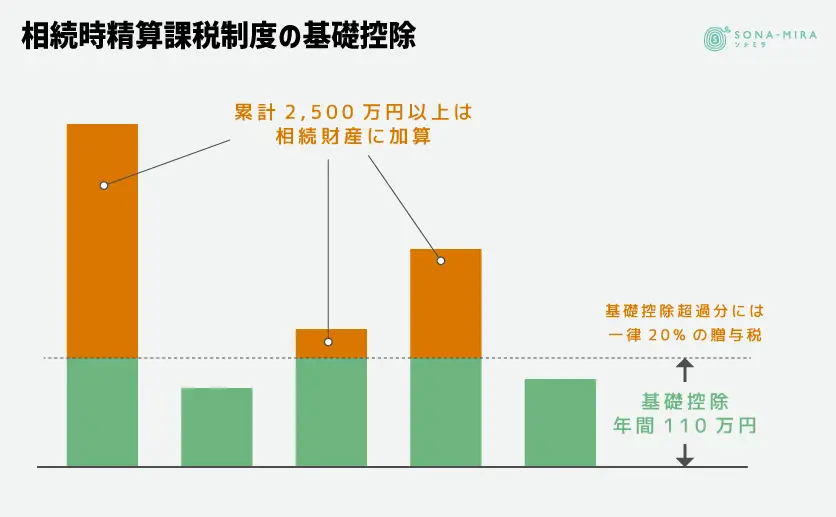

2024年1月から相続時精算課税制度に大きな変更が加わりました。新たに年110万円までの基礎控除が設けられたのです。さらに、年110万円を超えた場合でも、累計で2,500万円までの相続時精算課税制度の特別控除枠内であれば、相続時に持ち戻しされるだけで贈与税はかかりません。(2,500万円を超えた場合は、超えた部分に対して20%の贈与税がかかります)

新設された年110万円までの基礎控除分は、相続が発生した際の相続財産に加算する必要がなく、相続時精算課税制度は今まで以上に利用しやすい制度に生まれ変わりました。

遺産分割対策として

相続時精算課税制度は、遺産分割対策としても有効です。この制度を使うと、事前にある程度のお金の道筋をつけられ、相続人同士の争いを未然に防ぐ手立てとなります。

特に被相続人の意思が不明確で、遺された財産に金融資産が少なく不動産などの分割しにくい資産が大半であった場合、亡くなった後に相続人同士で揉めることが多くなりがちです。生前に贈与することで、どのように財産を使ってほしいかのメッセージを伝えられるため、相続人への明確な意思表示ができます。

生前贈与は、相続人同士の公平感を保ちつつ、遺された相続人の間での揉め事を減らせる効果もあります。生前贈与する際に、相続時精算課税制度をうまく活用することで、遺産分割に伴うトラブルを未然に防ぎ、円滑な相続を実現する手助けとなるでしょう。

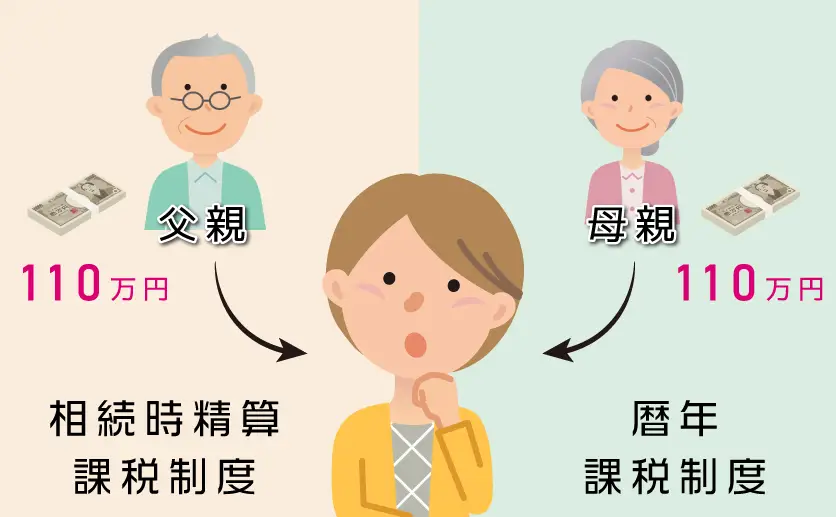

220万円を非課税で贈与する方法

2024年の改正により、受贈者(贈与される人)1人あたり、年間220万円までを非課税で受け取ることが可能となりました。

例えば、父親からの贈与は相続時精算課税制度を、母親からの贈与は暦年課税制度を選択し、2人から毎年贈与を受けるといった事例が考えられます。

従来、暦年課税制度で複数人から110万円ずつ贈与を受ける場合は、受贈者ごとに年間110万円までが非課税枠の上限でした。したがって、例えば父親から110万円、母親から110万円の贈与を受けようとしても、両方合わせて110万円が非課税の上限額だったのです。

しかし、今回の改正により、父親からは相続時精算課税制度を適用し、母親からは暦年課税制度を適用することで、各々から110万円ずつ、合計で220万円を非課税で贈与を受けられます。

非課税枠の拡大により、生前贈与の活用の幅が大きく広がったといえるでしょう。

なお、2024年1月から、相続財産への持ち戻し期間が3年から7年に延長されました。相続時精算課税制度で新設された基礎控除110万円以下は、持ち戻しされません。

相続時精算課税制度を使った利用上の注意点

便利になった相続時精算課税制度ですが、いくつか注意点もあります。次の4つのポイントに気を付けなければなりません。

- 暦年課税との併用ができない

- 相続時精算課税制度の特別控除枠を超えると一律20%課税される

- 相続時精算課税制度を選択できる人は限られている

- 小規模宅地等の特例を適用することができないケースがある

それぞれの内容をみていきましょう。

暦年課税との併用ができない

相続時精算課税制度を選択する場合、税務署に対して届出書を提出する必要があります。この届出書を提出すると、その贈与者との贈与で暦年贈与制度には戻れません。

つまり、暦年課税から相続時精算課税制度に切り替えた場合であっても、暦年課税制度には戻れないということを意味しています。したがって、自分がどちらの制度に適しているかを慎重に考えた上で選択することが望ましいでしょう。

相続時精算課税制度の特別控除枠を超えると一律20%課税

相続時精算課税制度には、2,500万円の特別控除枠が設けられており、この枠内での贈与には贈与税が掛かりません。具体的には、年間110万円を超える贈与を行った場合、その贈与額の累計が2,500万円に達するまでは贈与税が免除されます。

しかし、贈与額が累計2,500万円を超えた場合、その超過分には一律20%の贈与税が課されるため注意が必要です。相続時には、これまでの累積贈与額を計算し、相続税と贈与税を精算しなければなりません。このとき、年間110万円の基礎控除を除いた累積贈与額が考慮されます。

もし、相続税がすでに支払った贈与税より少ない場合、超過分は還付対象です。一方で、相続税が贈与税より多い場合は、その差額を納付する必要があります。

相続時精算課税制度を選択できる人は限られている

相続時精算課税制度を選択できる人は、以下の贈与者と受贈者に該当する場合のみです。

- 贈与者:60歳以上の父母または祖父母

- 受贈者:18歳以上の子や孫(養子を含む)

まず、贈与者が贈与時に60歳以上であることが条件です。そして、受贈者である子や孫が18歳以上であることも必要条件となります。小さいお孫さんへの贈与であれば、受贈者の対象年齢から外れますので暦年課税を検討しましょう。

孫に対する生前贈与で、相続時精算課税制度を適用することは可能です。ただし、孫を受贈者にしてこの制度を利用する場合には注意点があります。子が相続の時点で生存している場合、孫の相続税額は2割加算の対象となります。

この2割加算は、代襲相続ではない場合に適用されます。代襲相続とは、法定相続人が先に死亡している場合に、その子ども(孫)が相続することです。

相続発生時に既に子が死亡もしく相続権を失っていれば、2割加算の対象ではなくなります。

小規模宅地等の特例を適用することができないケースがある

小規模宅地等の特例は、宅地を相続した際にその相続税評価額を大幅に減額できる制度です。例えば、被相続人が亡くなるまで居住し一定条件を満たした宅地の相続で、330平方メートル以内であれば、その宅地の評価額を80%減額できます。

しかし、相続時精算課税制度を利用して贈与された土地には、この小規模宅地等の特例を適用できません。そのため、贈与税がかからなかったとしても、小規模宅地等の特例が適用できないことで、相続税評価額が高額になる可能性があります。

例えば、相続時に本来であれば80%減額が受けられるはずの宅地が、特例の適用ができないために高額の相続税評価額がそのまま相続財産に加算され、高い相続税が課されるといったケースです。

そのため、小規模宅地等の特例が適用できそうな土地を生前に贈与する場合には、相続時精算課税制度を利用するかどうかを慎重に検討しなければなりません。特例の適用を受けることで相続税の負担が大幅に軽減される可能性があるため、制度の選択によっては相続税対策が大きく変わることになります。

相続時精算課税制度の申告

ここまで相続時精算課税制度の変更点や利用上の注意点を説明してきました。いざ使おうと思った場合は、どのような申告手続きをする必要があるのでしょうか?また、自分で手続きはできるのでしょうか?書類の提出方法や必要書類を解説します。

相続時精算課税の書類の提出方法

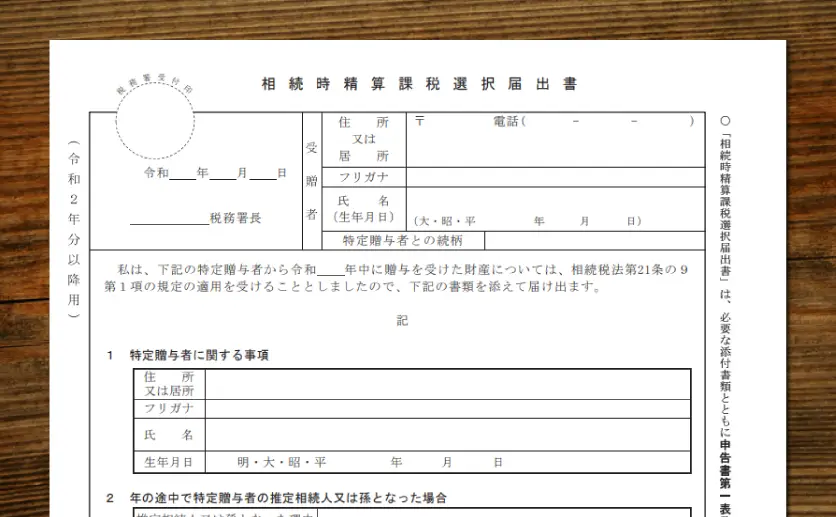

相続時精算課税制度を選択する場合は、最初に贈与を受けた年の翌年2月1日から3月15日までに、受贈者が相続時精算課税選択届出書及び一定の書類を「贈与税の申告書」に添付して、受贈者の住所地を管轄する税務署へ提出しなければなりません。

贈与をする側ではなく、贈与を受けた側が手続きを行う点がポイントです。多くの場合、贈与者は現役を引退している一方で、受贈者は仕事を持っている人が多いと思われるため、1か月半の間に忘れずに申告するためには事前の準備も必要となるでしょう。

仮に、最初に相続時精算課税制度を受けようとする年の贈与が110万円以下の場合は、贈与税の申告書の提出は不要です。ただし、相続時精算課税選択届出書及びその添付書類は贈与税の申告期限までに提出しなければなりません。

届出を行わない場合は、相続時精算課税制度を選択できず、自動的に暦年課税制度を選択したことになるため注意しましょう。

税務署への提出方法は、税務署の窓口に直接提出する方法、郵送で提出する方法、e-Taxによる電子申告で提出する方法があります。

相続時精算課税の必要書類

相続時精算課税制度を選択する場合は、贈与税の申告書に次の書類を添付して提出しなければなりません。

- 相続時精算課税選択届出書

- 受贈者の戸籍謄本または戸籍抄本

国税庁のホームページでは、暦年課税制度と相続時精算課税制度を使って贈与を行う人向けに手続きが紹介されています。

一度この届出書を提出すれば、その後同じ贈与者と受贈者間の贈与で再度提出する必要はありません。

「相続時精算課税選択届出書」に関しても、事前に届出書のフォーマットがダウンロードできるので、確認しておくとよいでしょう。

この届出書は2024年2月1日から3月15日に申告をする際のフォーマットです。2024年以降の贈与に関する申告では新しいフォーマットになる可能性があります。

自分で申告することは可能?

相続時精算課税制度の申告や提出書類の作成は、受贈者自身が行うこと自体は難しくありません。必要な書類を揃え、税務署に提出することで申告が完了します。しかし、相続時精算課税制度を利用する際にはいくつか注意点があります。

まず、贈与する資産の種類によっては、贈与税の申告書に添付する書類が多くなることがあります。例えば、事業用資産や非上場株式等の贈与では、評価額を証明する書類や関連する契約書など、多くの添付書類が必要です。そのため、提出書類の準備に手間が掛かることに注意しましょう。

また、相続時精算課税制度を一度選択すると、暦年課税制度には戻れません。そのため、この制度を選択するタイミングが適切かどうかを慎重に検討する必要があります。

制度を利用することでの、長期的な税負担や相続時の税金の精算方法などを考慮し、自分や遺される方にとって負担が少ない、有利な選択をすることが重要です。

相続時精算課税制度の申告は自身で行えますが、複雑な場合や不安がある場合には、専門家に相談することも検討するとよいでしょう。

相続時精算課税と生命保険

110万円の非課税枠を使って子どもに贈与し、贈与資金で受贈者が契約者となる生命保険に加入する方法もあります。相続時精算課税制度を使えば毎年非課税で110万円の贈与ができ、かつ7年の持ち戻しは発生しません。

また贈与者を被保険者とすることで、万一のときの死亡保険金は相続税の納税資金にも使えます。

新しくなった相続時精算課税制度と生命保険を組み合わせた相続対策をお考えになる場合は、一度専門家へご相談ください。贈与によって遺産分割協議時に新たな問題を生むこともありうるため、資産額の大きい方は特に専門家に相談することをお勧めします。

ソナミラではコンシェルジュが保険に関するご相談を承っています。オンラインで相談が可能で、相談だけなら何度でも無料です。新しくなった相続時精算課税制度が気になっている方は、一度ソナミラのコンシェルジュに相談してみてください。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号