投資信託はやめたほうがいい!?分散投資が意味ないと言われる理由

資産運用の経験者の中には「投資信託は手数料ばかりがかかり、儲からないのでやめたほうがいい!」「分散投資は意味がない」といった意見を言う人もいます。

本当に手数料ばかりがかかるのでしょうか?分散投資は意味がないのでしょうか?

結論を先にお伝えすると、投資における分散とはリスクを抑える効果が期待でき、「分散投資に意味がない」というのはケースバイケースです。そして、少ない資金から分散投資を行う場合、投資信託は現実的な選択肢になります。

昨今、多くの人が新NISA制度を知るようになり、投資に興味を持つ人も増えてきています。運用の基本として「分散投資」が理解される一方で、一部の投資家からは否定的な意見もあります。

この記事では「分散投資」に対する否定的な意見や理由にフォーカスしていきます。マイナス面を知ることで、改めて自分の運用姿勢などを考える機会としてみてはいかがでしょうか。

▼合わせてチェック

投資信託がマイナスになった場合に放置しているとどうなる?

分散投資のメリットとデメリット

日本証券業協会が行った「2021年度国民のNISAの利用状況等に関するアンケート調査報告書」によると、2021年度時点でNISA制度に対する認知度は87.8%です。

このアンケートの後も、さまざまなメディアによってNISAに関する情報発信が行われていることから、名前すら聞いたことがない人はほとんどいないのではないでしょうか。

NISAのコンセプトともいうべきものが「長期・積立・分散」であり、このことから分散投資に関しても多くの方が知るところとなりました。分散投資は、投資先を複数の異なる資産クラスや銘柄に分散させることで、リスクを低減し安定したリターンを目指す投資方法です。

このような投資方法は、一般的に「すべての卵を1つのバスケットに入れるな」という投資の格言に例えられます。分散することで、1つの投資先が不調でも、他の投資先のパフォーマンスがそれを補うことができるという考え方です。

それでは、それぞれのメリットやデメリットを挙げていきます。

分散投資を行うメリット

分散投資を行うメリットとして次の4つが挙げられます。

・リスクの低減

・安定したリターン

・特定リスクの回避

・心理的な安定

● リスクの低減

異なる資産クラスや地域に分散投資することで、特定の資産クラスの運用状況の悪化や特定地域の不況に対してのリスクを低減できます。例えば、2020年代前半はAppleやNVIDIAなどのハイテク株がけん引する形で株価が上昇しました。

しかし、この資産クラスの好調がいつまでも続くとは限りません。今後ハイテク株がさまざまな要因により下落する可能性もゼロではないのです。2024年8月には、日経平均株価が過去最大の下落幅を記録する場面もありました。

分散投資を行うことで、ポートフォリオに対する特定の資産クラスや地域の悪化に対する影響を軽減することができます。

● 安定したリターン

分散投資は、全体的なポートフォリオの変動幅の大きさを緩和し、安定したリターンを目指せます。1つの投資先が損失を被ったとしても、他の投資先がその損失を相殺する可能性があり、全体として安定したリターンが期待できるでしょう。

リスクを分散することで、長期的に安定したリターンを確保しやすくなり、資産を着実にふやせる可能性が高まります。分散投資のメリットを最大限に活用することで、投資家は市場の変動に左右されにくい、堅実な資産形成を実現できるでしょう。

● 特定リスクの回避

個別株投資では、投資先企業の経営状況や業績に大きく依存しますが、分散投資により企業固有のリスクを回避できます。

例えば、1つの企業に集中的に投資している場合、その企業が業績不振や不祥事などで株価が急落すると、資産全体が大きな打撃を受けることになりかねません。

一方で、分散投資では、複数の企業や資産に投資先を分散することで、1つの企業の業績悪化がポートフォリオ全体に与える影響を最小限に抑えられるでしょう。

ある企業の株価が下がっても、他の企業の株価が上がることでバランスが取れるため、全体としての価格変動リスクが低減されます。

● 心理的な安定

分散投資は、投資家の心理的ストレスを軽減する効果もあります。個別株や特定の資産クラスに集中投資を行うと、その投資先のパフォーマンスに大きく依存するため、ちょっとした市場の変動や企業のニュースにも敏感になりがちです。

そのため、投資家は日々の市場の動向に一喜一憂し、ストレスを感じることが多くなります。

一方、複数の異なる資産クラスや市場への分散投資によって、投資家は個別の投資先に対する過度な心配を避けられ、心理的な負担を減らせます。

分散投資を行うデメリット

分散投資を行うデメリットとして次の5つが挙げられます。

・リターンの希薄化

・管理の煩雑さ

・投資知識や技術が身に付かない

・コストの増加

・市場全体のリスクからの保護の限界

● リターンの希薄化

分散投資はリスク低減を目指すものです。したがって、本来得られるリターンよりも期待収益が少なくなる可能性があります。

個別の高成長株や高収益の投資案件に集中投資を行えば、大きな利益を得る可能性があるでしょう。しかし、分散投資を行うことでその利益が平準化され、全体のリターンが希薄になることがあります。

リスクを分散する代わりに、投資全体のパフォーマンスも控えめになる点がデメリットです。

● 管理の煩雑さ

分散された結果、複数の異なる投資先を持つことで、投資家は各投資先のパフォーマンスを評価し、定期的なリバランスを行わなければなりません。

そのため、投資全体の管理が複雑になり、時間と労力が必要です。例えば、各資産の市場動向や経済状況を常にチェックし、ポートフォリオの構成を適切に調整することが求められます。

● 投資知識や技術が身に付かない

投資信託は複数の銘柄がパッケージ化されているため、投資先の内容を把握しきれないことも多くなります。運用会社が選定した銘柄で構成されているファンドは、個別の銘柄やそのパフォーマンスを詳しく知る機会が少なくなることがあります。

そのため、企業分析を行い、業界動向や成長性などから投資先を絞り込むスキルが身に付きません。

個別銘柄やその市場環境を理解し戦略的に投資先を選定するスキルは、直接的な投資体験を通じて習得されるものです。

投資信託だけに投資を行う場合は、投資知識の深化や技術の向上が難しくなり、長期的な投資戦略や市場の変動に対する適切な対応力が身に付かない可能性があります。

● コストの増加

多数の投資先を持つことで、取引手数料や管理費用が嵩む可能性があります。これらのコストが累積すると、投資全体のリターンを減少させる要因となります。

運用成績が良くない場合でも手数料は発生するため、リターンがコストに見合わないこともあるでしょう。

● 市場全体のリスクからの保護の限界

分散投資は企業固有のリスクや産業固有のリスクを低減する一方で、金融危機やパンデミックのような市場全体の下落に対しては、分散効果が限定されます。

例えば、2008年の世界金融危機や2020年のコロナショックのような場合、ほとんどの資産クラスが同時に下落するため、分散投資をしていてもポートフォリオ全体の価値が大幅に減少する可能性があります。

このような市場全体のリスクには、分散投資だけでは十分な保護が難しい点がデメリットです。

時間分散のひとつであるドルコスト平均法について詳しく知りたい方はこちらの記事も参考にしてください。

長期投資をするときに覚えておきたい「ドルコスト平均法」とは? | 保険・NISAの相談ならソナミラOnline (sona-mira.co.jp)

将来へ向けた資産形成の相談ならソナミラへ

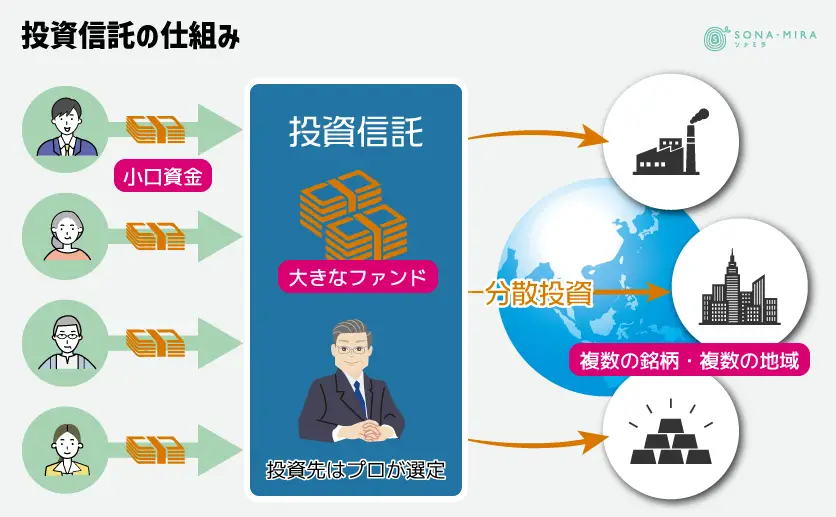

投資信託の魅力

上述した分散投資を行おうとすると、どうしても大きな資金が必要になります。

そこで多くの投資家から小口で資金を集めて大きなファンドを作り、そこから複数の銘柄、複数の地域などへ分散投資できる金融商品が投資信託です。

投資信託は証券会社や銀行を通じて簡単に購入でき、インターネットを利用すれば、自宅からでも手続きが完了します。少額からでも購入可能なため、非常に手軽な投資商品と言えるでしょう。

運用はプロのファンドマネージャーに任せられるため、専門的な知識を必要とせず、効率的な投資が可能です。

投資信託の本数も公募投信で約6,000本あり、国内外の株式、債券、不動産、コモディティなど、幅広い投資対象に投資できます。

さまざまな投資信託があることにより、投資家は自分の投資目的やリスク許容度に合わせて選択できる点が魅力です。

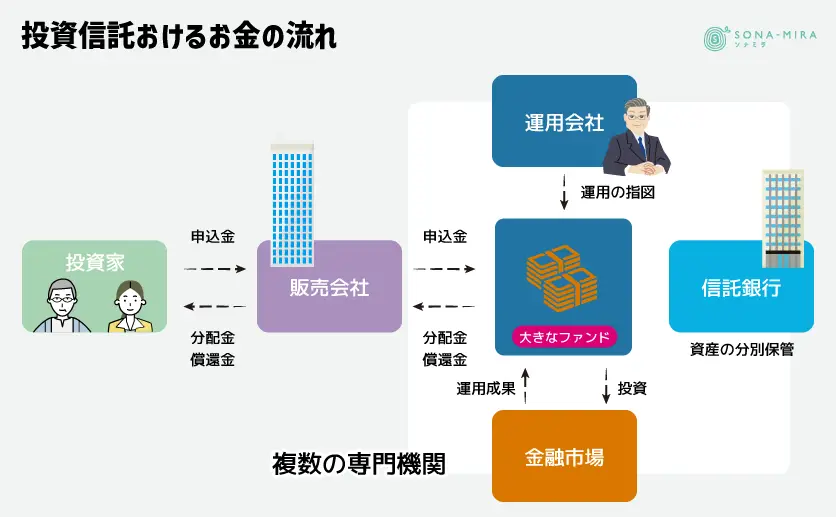

投資信託の課題とは?

投資信託は「運用会社」で作られ、主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。投資家から集めたお金はひとつにまとめられ、資産管理を専門とする「信託銀行」が保管します。

このように、複数の専門機関がそれぞれの役割を果たすことで成り立っているため、手数料やコストが掛かり、投資先も見えづらくなる傾向があることが課題です。

この2点を、もう少し深くみていきましょう。

手数料とコスト

投資信託を購入して売却するまでには、一般的に次のようなコストがかかります。これらのコストは運用のパフォーマンスを悪化させる要因にもなるため注意が必要です。

● 購入時手数料

一部の投資信託では、購入時に手数料を支払わなければなりません。購入時手数料のかからない投資信託も増えており、これをノーロード型と呼びます。

● 信託報酬(運用管理費用)

信託報酬は、投資信託を保有している間、投資家が間接的に支払う費用です。この費用は別途支払うのではなく、信託財産の中から日々差し引かれます。

信託報酬は成果報酬ではなく、運用状況にかかわらず一定の率で差し引かれるため、投資信託の基準価額に反映される点が特徴です。

一般的に、特定の指数への連動を目指すインデックス型は、運用がシンプルであるため信託報酬が低い傾向にあります。

● 信託財産留保額

解約時に発生する可能性のある費用です。ファンドに組み入れられている株式や債券を換金するには、売却手数料など、さまざまな費用が必要となります。

そのため、投資信託を換金する人にその費用を支払ってもらう仕組みが信託財産留保額制度です。運用会社としても信託財産留保額を設定することで、頻繁な解約手続きを伴う短期売買をできるだけなくし、安定した運用を目指せます。

透明性の欠如

運用会社は、投資家から集めたお金をどのような形で投資・運用するのか考え、どこにどのくらい投資するのか、お金を管理している信託銀行に指示します。

したがって、運用に関する指示は運用会社が権限を持つことが特徴です。そして、信託銀行は運用会社からの指示を受けて、株式や債券の売買を行います。

運用会社が行う具体的な投資先や割合が完全には開示されないため、投資家はどこに投資しているのか詳細に把握しづらいことが課題です。

また、投資信託の運用方針や投資先の変更が行われることもあり、それが投資家に適時通知されない場合もあります。投資に対しての知識や経験がある人にとっては、投資先が不透明になることに、もどかしさを感じるかもしれません。

集中投資 VS 分散投資

集中投資とは、投資資金を特定の銘柄や資産クラスに集中的に配分する投資方法です。分散投資とは対照的に、集中投資は選択した投資先に高い割合の資金を投入することで、高リターンを目指します。

集中投資の主なメリットや分散投資が意味ないとされる理由をみていきましょう。

集中投資のメリット

集中投資は、投資先の選択が成功した際に高いリターンを得られる可能性があります。例えば、今後成長が期待できる企業や市場に大きく投資することで、他の投資先を上回る利益を享受できるでしょう。

また、集中投資は少数の銘柄や資産クラスに焦点を絞るため、リサーチと管理が効率的になります。投資先が限定されるため、細かい分析や深い調査が可能です。そのため、投資判断の精度が向上し、リスク管理も効果的に行えます。

さらに、このような経験を通じて得た、市場に対する深い知識や専門性を持つ投資家は、その知識を活用して、知識のない人よりも有利な投資先を見つけやすくなるはずです。

例えば、テクノロジー分野に詳しい投資家は、その分野での集中投資によって高いリターンを狙えます。

分散投資が意味ないとされる理由

集中投資に対して、分散投資は、異なる資産クラスや銘柄に投資することでリスクを分散させることを目的としています。市場全体の成長が続けば分散投資によって安定的に資産を増やせる一方で、市場全体が低迷している場合は分散投資の効果は限定的です。

例えば、2008年の世界金融危機のように、ほとんどすべての市場が同時に下落する状況では、どんなに分散しても大きな損失を避けることは困難となるでしょう。

このような状況では、分散投資がリスクを大幅に低減するという本来の役割を果たせず、「意味がない」とされる理由になり得ます。

まずは自分に合った投資方法を見つけよう

ここまで集中投資と分散投資を比較して、それぞれのメリットやデメリットを見てきました。

初心者にとって、分散投資は安定的な運用を期待できる投資方法であり、少額からでも幅広い投資先に分散することが可能な投資信託は、重要な選択になるでしょう。

一方で、特定のセクターに対して理解を深め、自分の投資哲学を持って運用していきたい想いであれば、投資信託ではなく個別株などで集中投資する選択もあります。

いずれにしても大切なことは、自分のライフプランから投資を行う目的を明確にすることです。分散投資にしても集中投資にしても、金融のプロの意見を聞きながら始めてみることをお勧めします。

ソナミラではコンシェルジュがお金に関する様々なご相談を無料で承っています。ご自身には分散投資と集中投資どちらが合っているのか迷った場合は、ぜひ一度ソナミラのコンシェルジュに相談してみてください。

▼参考

NISAの利用状況等に関するアンケート調査

出典:日本証券業協会/2021年度国民のNISAの利用状況等に関するアンケート調査報告書

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号