FP相談予約

FP相談予約

【シミュレーション付き】NISA(つみたて投資枠)を活用した運用での平均利回りは?

NISA(少額投資非課税制度)は、投資で得た売却益や配当金などに課される税金が、一定枠まで非課税となる制度です。2024年1月から始まった新NISAでは、非課税期間の無期限化、非課税保有限度額の拡大などの改正があり、さらに投資しやすい環境が整備されました。

ただ、これから新NISAを始めようと検討されている方の中には、どれくらいの利回りが見込めるか、目標金額に対してどれくらいの積立金額と積立期間が必要なのか、知りたいという方もいらっしゃるのではないでしょうか。

そこで、この記事では、新NISA(つみたて投資枠)を活用した運用での平均利回りの計算方法や、利回りを上げる方法について解説します。

▼合わせてチェック

NISAのつみたて投資枠は貯金代わりになる?ならないと言われる理由

投資信託の利回りとは?

投資信託は、投資家から集めたお金を元手に、運用の専門家(運用会社)が株式や債券などに投資して得た利益を、投資額に応じて分配する金融商品です。投資する側は、少額の投資で分散投資の効果を得ることができます。

投資信託の利回りは、投資した元金に対する利益の割合を示したものです。一般的には、1年間に得られる収益の割合(年利)を利回りと呼び、次の計算方法で算出します。

・利回り(%)=収益(売却益+分配金)÷運用年数÷投資金額×100

投資信託の収益は、売却(換金)したときの「売却損益」、運用成果によって利益を投資家へ分配・還元する「分配金」を合わせたものです。

たとえば、100万円の元本で投資を始め、5年間で10万円の分配金を受け取り、5年後に120万円で売却した場合の利回りは次のようになります。

利回り=(売却益20万円+分配金10万円)÷運用年数5年÷元本100万円×100=6%

投資信託の利回りは、投資環境や運用する運用会社など、さまざまな要因で変わります。

なお、投資信託を運用するなかで「騰落率」という言葉を目にすることもあります。騰落率は、投資信託の基準価額が、一定の投資期間内にどれくらい変動したかを示す指標で、分配金は含まれません。上記の例では、100万円の投資元本が120万円に値上がりしていますので、騰落率は20%となります。

NISA(つみたて投資枠)を活用した運用での平均利回りは?

平均利回りは、投資期間中、元本が毎年平均どれくらいの利益を上げたかを表す指標です。では、長期間の積み立てを目的とするNISA(つみたて投資枠)はどの程度の平均利回りが見込めるのでしょうか。

NISAを活用した運用での利回り

つみたて投資枠は、長期の積み立て、分散投資を目的としており、投資対象は金融庁が長期投資に適していると認めた投資信託が対象です。投資信託(ファンド)によって、株式や債券、REIT(リート)※あるいはこれらを組み合わせた割合など、投資対象の資産が変わります。

※REIT(リート)は、投資家から集めた資金を不動産に投資し、得られる賃料収入や不動産売買の譲渡益を投資家に配当する商品

そのためNISA(つみたて投資枠)を活用した運用での平均利回りは、投資信託によって異なります。定期預金などと異なり投資信託の場合、投資先によって株式や債券など、投資する資産や国が変わり、日々変動する市場の値動きのなかで、正確な数値を出すのは非常に難解です。

ただ一般的な傾向として、株式は、価格変動によっては高いリターン(利回り)を得られる可能性がある一方、元本割れのリスク、大きな損失を被るリスクもあります。また、国や企業などに資金を貸し、利払い日に利息が支払われる債券は、株式と比べローリスク・ローリターンの傾向が見られます。

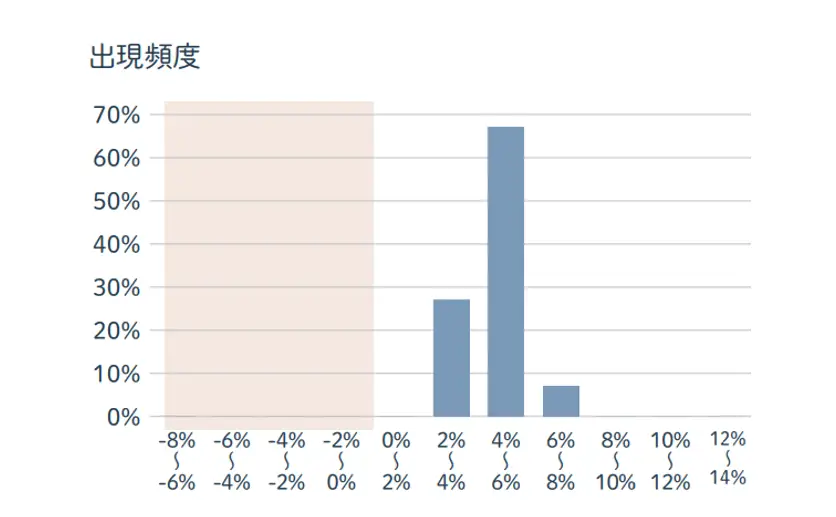

NISA(つみたて投資枠)を活用した運用での平均利回りを知るうえで、金融庁が作成した年間収益率のデータが参考になります。このデータでは毎月、国内外の株式と債券に積立投資した場合の利回りがどうなるかを示したものです。

金融庁 「NISAガイドブック」(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf)より

※これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません

上のデータは、1985年以降、毎月同じ金額を20年間投資した場合の年間収益率の分布を表したものです。年率4~6%の運用成果の出現率が60~70%と最も高く、すべての運用成果は年率2~8%の範囲内に収まっているのがわかります。

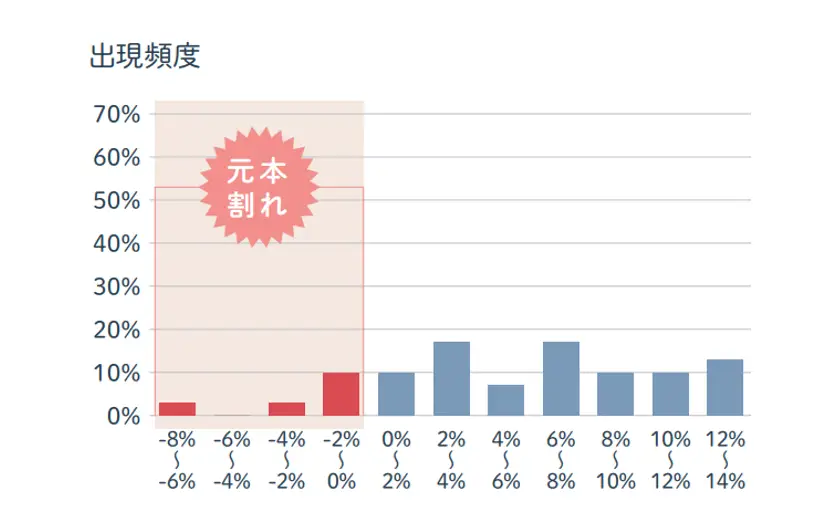

同様に、保有期間が5年間のデータも確かめましょう。下の図表を見ると、積立期間が短い場合、投資を始めたタイミングによっては大きく利益を上げられる反面、元本割れになる可能性があるとわかります。

金融庁 「NISAガイドブック」(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf)より

※これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません

つまり、投資期間が長期間であるほど、収益が安定しやすく元本割れなどのリスクが小さいということです。

NISA(つみたて投資枠)を活用した運用での平均利回りは、投資対象とする銘柄によって異なりますし、何年の投資期間で利回りを見るかで数字は変わります。

例えば、おすすめ銘柄にも上げられることも多い、「eMAXIS Slim全世界株式(オールカントリー)」は、日本を含む先進国および新興国の株式に投資する商品です。この商品の5年間の利回りは、17.62%となっています(2024年5月時点)。

新NISA(つみたて投資枠)は、分散投資を通じて、投資家が長期的に安定した利回りを求められることが期待できる点が魅力です。あまり短期間の利回りは参考になりにくいですが、積立目標とする金額や期間を踏まえ、各銘柄の利回りをチェックしてみてください。

【引用】みんかぶ「投資信託 eMAXIS Slim全世界株式(オールカントリー)」

https://itf.minkabu.jp/fund/0331418A

【出典】

金融庁「NISAガイドブック」

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf 3P

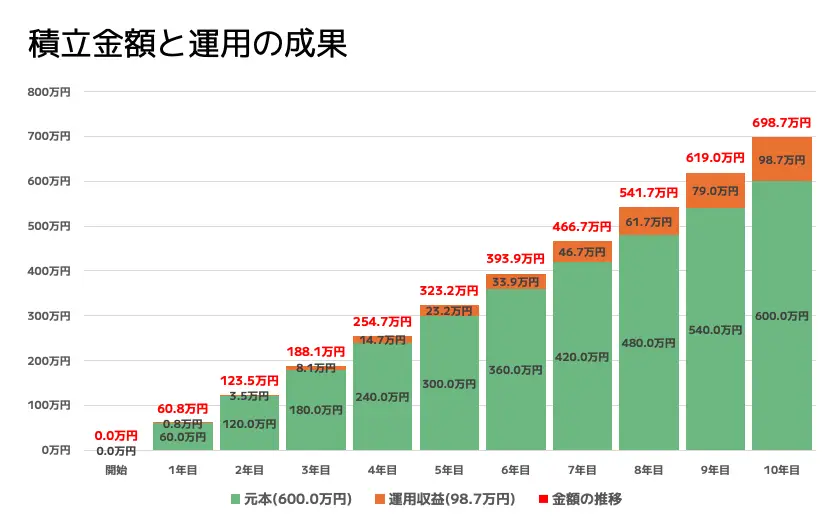

利回りシミュレーション

毎月5万円を年間利回り3%で10年間積み立てた場合のシミュレーション結果です。10年間の投資元本600万円に対して、運用収益は98.7万円となり、合計698.7万円の運用成果となります。

参考サイト

URL:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

※これはシミュレーションの結果であり、将来の投資成果を予測・保証するものではありません

NISA(つみたて投資枠)を活用した運用での利回りを高めるためのポイント

税制面で大きなメリットがあるNISAですが、投資である以上は、自分が思うままに利回りやリスクをコントロールすることはできません。ただ、投資信託の選び方や運用方法のなかで、高い利回りやリスクコントロールにつながるポイントがあります。

インデックスファンドを選ぶ

NISAの投資先は、運用方針の違いで、主に「インデックスファンド」と「アクティブファンド」に分けられます。

投資初心者の方や投資歴の浅い人は、インデックス型のファンドを選ぶと良いでしょう。

インデックスファンドは、日経平均株価やTOPIX、NYダウ、S&P500などの特定の指標に連動するよう運用されている投資信託です。特定の指標と連動することが多いことから、市場並みの運用成果を期待しやすく、さまざまな商品に分散投資できます。

市場平均を超える大きなリターンを得ることは難しいですが、アクティブファンドと比べ手数料も低く、指標の値動きがわかりやすいという特徴があります。インデックスファンドに長期投資することで、リスクを軽減しながら利益を期待することが可能です。

手数料が低いものを選ぶ

NISA(つみたて投資枠)の主な手数料には、信託報酬(運用管理費用)、信託財産留保額があります。

信託報酬は、投資信託を管理・運用してもらうための経費として支払うもので、運用している純資産総額から一定割合が引かれます。目標にする指数が同じ投資信託でも、信託報酬が異なる場合もあります。

信託財産留保額は、投資信託を解約する際に発生する費用です。なかには無料になっている商品もあります。

利回りは、投資商品の運用成果のほかこういった運用コストの影響を受けます。特に長期的な運用を考えている場合は、できるだけ手数料が低い商品を選ぶことが大切です。

長期的に投資を継続する

つみたて投資枠で高い利回りを目指すためには、長期的に投資を継続することが大切です。長期間投資することで得られる大きなメリットは、複利効果です。

複利とは、投資等で得た利益を、当初の元金にプラスして再投資することで得られる利益です。つまり、長期間投資を継続するほど元金にプラスできる利益がふえやすく、投資した元本以上の額を運用できるため高い利回りにつながります。

たとえば、毎月1万円ずつ積み立て、年利3%で運用すると、運用期間が15年の場合と30年の場合では、次のような違いが出ます。

- 15年間運用した場合:投資した元本180万円が約226万円(+46万円)

- 30年間運用した場合:投資した元本360万円が約582万円(+222万円)

また、先ほど紹介した金融庁のデータから、投資期間が長いほど元本割れなどのリスクも低くなる傾向があります。

NISA(つみたて投資枠)を活用した運用での平均利回りは長期投資で高めよう

NISA(つみたて投資枠)は、長期の積立分散投資を目的とし、それをサポートする非課税制度です。

長期間の投資を継続することで、多くの複利効果を得られます。また、インデックスファンドに投資することで幅広く分散投資され、個々の銘柄の価格変動の影響を受けにくくなります。投資経験の浅い方であっても、元本割れや大きな損失が発生するリスクを軽減しながら資産運用することが可能です。

一方で長期間の投資になればなるほど、同じ条件で運用しても信託報酬などの手数料で収益性は変わりますので、しっかり比較しながら選ぶことが重要です。

ただ、NISA(つみたて投資枠)の投資対象となるファンドだけでも、200を超える商品があり、ファンドによって期待できる利回りも投資リスクも異なります。仕組みが複雑で、初めてNISAを活用する方だとなかなか決められない場合もあるでしょう。

ソナミラでは資産形成や家計の専門家であるコンシェルジュに、ライフプランに合わせた目標金額や積立金額などご相談できます。店舗での対面相談のほかオンライン面談も承っていますので、お気軽にご相談ください。

【出典】

金融庁「つみたて投資枠対象商品届出一覧」2024年2月29日

https://www.fsa.go.jp/policy/nisa2/products/

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号