家計管理のコツは?4つのコツで、今すぐ“貯め体質”になる

日本は、平均給与が30年間伸びていない国であることはよく知られています。先進7か国(G7)の中で、日本の平均賃金は最も低く、1990年から2021年までほぼ横ばいで推移しています。

これまでのようなデフレ環境下では、賃金が上がらなくても、極端に生活が苦しくなることはありませんでした。

ですから、今後もデフレ環境が続くのであれば、「生活を維持していくことができるのではないか?」と楽観的に考えてしまいがちです。

ところが、2022年4月から消費者物価指数が上昇に転じ、日常生活のあらゆるところにインフレの影響が出始めています。さらに、税金や社会保険料は高くなっており、私たちの生活の質もじわりじわりと低下しているといえるのです。

この状況で今後も物価高が続くと、将来本当に貯蓄する余裕を失ってしまうかもしれません。お湯が沸騰する前に対策を打たなければ、「ゆでガエル」のような状態になってしまうかもしれないのです。

そこで、生活の質を維持するために「家計管理」をしっかり行い、お金を賢くコントロールすることが重要なカギとなります。

このカギとなる「家計管理」の目的は、支出の無駄を削減し、お金を効率的に貯めていくことで将来に備え、生活のゆとりと安らぎを生み出すことです。

本記事では、”貯め体質”になるための家計管理の4つのコツをご紹介します。このコツを身につけて、安心安全な生活が維持できるようにしていきましょう。

▼合わせてチェック

浪費癖をなおして“ため体質”になるには?浪費の防ぎ方・コツを解説

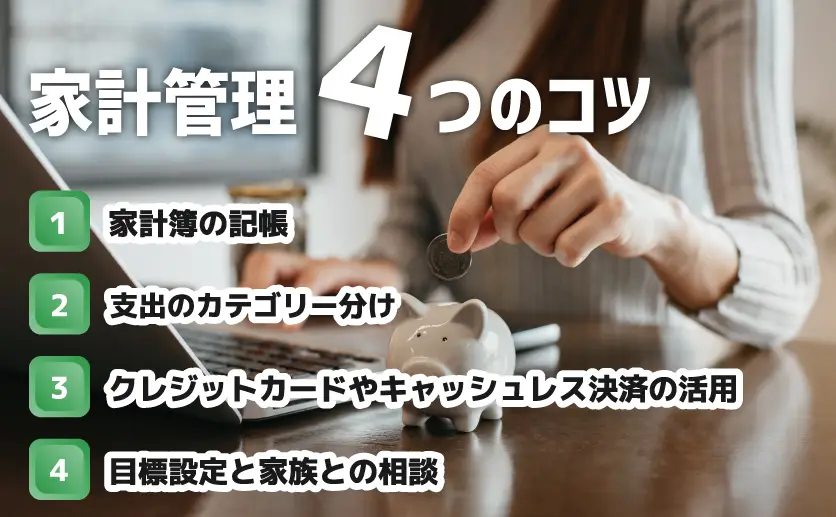

家計管理4つのコツ

なぜ家計管理を行うと、“貯め体質”になるのでしょうか。

それは家計管理をしっかり行うことで、収入と支出が可視化され、無駄遣いにすぐ気付くことができるからです。露呈した無駄な支出を抑えることで、余裕資金がふえていくはずです。

まずは、貯め体質になるための家計管理のポイントについて解説します。

ポイント1.家計簿の記帳

家計管理を成功させるための、最も簡単な方法は、家計簿をつけることです。

「今月の出費は20万円くらいかな?」このように漠然と認識しているだけでは、無駄な支出を把握できなくなります。

家計簿に「〇月×日にパソコンデスクを1万円で買った」と日付や購入品、金額を記録しておくと、「家具に1万円使ったから新しい服を買うのは来月にしよう」といった支出のコントロールができるようになるのです。

このように家計の支出や貯蓄の状況を把握して無駄遣いを発見するためには、家計簿をつけることが非常に効果的です。

整理すると、家計簿をつけることで、次のようなメリットが得られます。

- 必要な支出と無駄な支出を可視化できる

- 現在の資産についての課題が明らかになる

- 実際に余裕のあるお金がどれぐらいあるのか分かる

- 楽しく家計簿をつけることでモチベーションが上がる

家計簿をつけるときは、食費や光熱費、日用品、固定費など大まかな項目に分けて記録することをおすすめします。慣れてきたら、自分で分かりやすい項目を追加すると支出の傾向が見えてきます。

家計簿づくりを継続するコツは、楽しめる記録方法を見つけることです。家計簿をつけることが目的化してしまうと、継続することが辛くなって挫折してしまうケースも少なくありません。挫折しないよう、習慣化させることが大切です。

例えば、家計簿をつけるタイミングを決めておくと習慣化しやすくなります。1日ごと、3日ごと、1週間ごとと定期的に記録することで、支出の傾向が分かりやすくなりますね。

初めて家計簿をつけるときはお気に入りのメモ帳やノートに日々の支出を記録したり、レシートをスマホで撮影してフォルダにまとめたりするだけでも良いでしょう。きっちり1円単位で記録できなくても、大まかな記録をつけるだけで1か月のお金の動きが見えてきます。

会社員であれば、毎月1回給与収入があるので、家計簿も1か月ごとに記帳するとわかりやすいと思います。

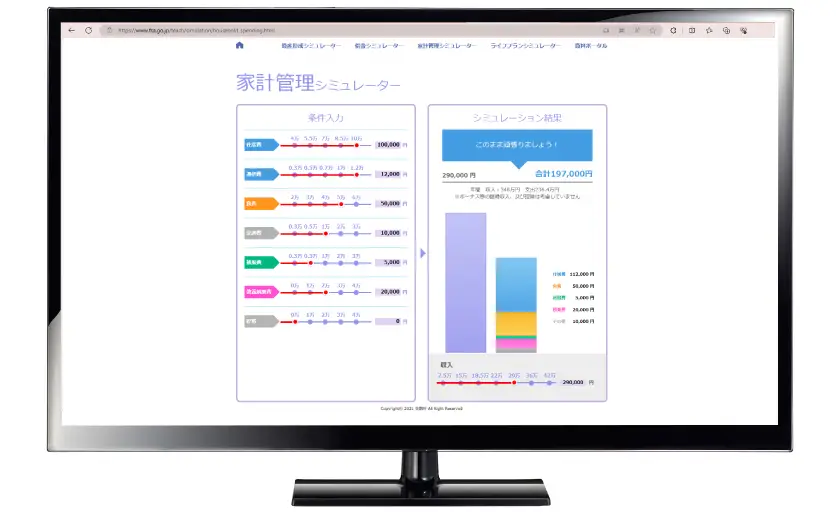

より良い家計簿をつけるためには、日本FP協会や金融庁が提供している家計管理シミュレーターを利用してみるのも有効です。

金融庁

家計管理シミュレーター (fsa.go.jp)

金融庁が提供している「家計管理シミュレーター」です。ウェブ上で住宅費や通信費などの支出項目、給与収入を入力することで、収支をグラフ化してくれます。多くの人に受け入れられる作りとなっているので、初めての人でも直感的に入力ができます。

日本FP協会

便利ツールで家計をチェック | 日本FP協会 (jafp.or.jp)

家計管理するための4つの表がエクセルでダウンロードできます。例えば、「家計のバランスシート」では、現時点での家庭の資産と負債を整理することができます。将来的にどのようなバランスシートにしていくべきかの指針も立てられるでしょう。

最近は便利な家計簿アプリもたくさんリリースされています。有料のものを使う前に、上記の無料ツールで、どのような項目が必要なのかも確認しておくとよいでしょう。

また、最新の家計簿アプリは銀行口座やクレジットカードとの連携が可能なものも増えています。紐づけされたデータは、アプリが自動でグラフにしてくれるため、入力の手間も省けます。

これなら忙しい人でも、空いた時間に記録をチェックするだけで収支の把握ができます。手軽であることも継続させるための重要な要素なので、より自分に合った簡単なアプリを見つけてください。

ポイント2.支出のカテゴリー分け

現在の家計の全体状況を把握したあとは、更に支出をカテゴリー分けし、優先順位をつけると無駄な支出をしている箇所が明確になります。

主な支出のカテゴリーとして、次のようなものがあります。

- 固定費(家賃、水道光熱費、携帯料金、保険料など)

- 食費

- 日用品費

- 娯楽費、交際費

特に、固定費の無駄を削減することは継続的な節約に繋がります。携帯料金等はプランの切り替えによって価格を安くすることもできますので、定期的に見直しを行いましょう。例えば、格安SIMに乗り換えることでも、毎月数千円単位の節約ができる可能性もあります。

支出をカテゴリー分けするときは、必要以上に細かく分類しないことが長続きのコツです。特に、食費は月によって変動しやすく、野菜、果物、飲料、お惣菜、肉、魚・・・などの様に細かく分類してしまうと、記録が面倒になり挫折に繋がります。

収支を可視化し課題が明確になったら、見直した支出の範囲内でも上手に家計をやりくりできるか定期的にチェックしましょう。無理な節約ではストレスが溜まってしまい、反動で高い買い物をしてしまうケースもあります。一度に大きな成果を望まず、着実に少しずつ削減していくことを心がけましょう。

また、目先の支出削減にこだわらず、中長期的な視点で見て役立つものには、思い切った支出をすることも大切ではないでしょうか。

気持ち的なゆとりが持てたり、ストレス解消につながったり、将来の収入アップにつながるものは、最初は支出であっても最終的には満足感を高める結果になります。

具体的な支出は、次のようなものです。

- 長く使える品質の良い物、愛着の持てるもの

- 身体の負担を改善させる、ストレス解消に繋がるもの

- 自己投資やスキルアップに繋げるためのもの

- 積み立て投資などの資産運用

例えば、同じ1万円の支出でも、衝動買いするよりもじっくり考えて買う方が後悔も少なくなります。

ポイント3.クレジットカードやキャッシュレス決済の活用

クレジットカードやキャッシュレス決済で買い物をすると、現金払いよりもお得になる場合があります。クレジットカードや電子マネーは、買い物に使った金額に応じてポイントが貯まるからです。

また、クレジットカード決済を使うと毎月の明細が残るため、家計簿をつけやすくなる点も大きなメリットといえるでしょう。

クレジットカードを選ぶ際は、還元率(カードの利用金額に対するポイントの還元率)を基準にすると家計管理に役立ちます。ここからは、主なクレジットカードの還元率についてご紹介します。

ただし、還元率は変動する可能性があるため注意が必要です。本記事では2023年9月時点の情報を記載しています。また同じカードブランドでも、カードの種類によって還元率は異なりますので、詳細は各カードのホームページ等で確認してください。

楽天カード(還元率1.0%)

楽天カードの通常還元率は1.0%ですが、楽天ポイント加盟店で買い物をしたり、楽天ペイと紐づけることで、ポイント還元率を上げることができます。

この他にも、楽天市場で買い物をするなど、楽天グループのサービスを利用するほど多くのポイント獲得に繋がります。楽天カードを選ぶ場合は、楽天グループのサービスを積極的に活用することを心がけてみてください。

三井住友VISAカード(還元率0.5%)

三井住友カードのVポイントの還元率は0.5%です。対象のコンビニや飲食店でVisaのタッチ決済を利用すると、利用金額の最大7%分がポイント還元されるサービスもあります。

また、ネットショッピングでポイントUPモールを利用すると、Vポイントの還元率が最大10%にアップしてお得になります。

なお、学生が三井住友VISAカードを保有している場合は、対象となるサブスクを利用することで通常よりポイント還元が高くなるのが特徴的です。本人名義でカードを保有して、職業に「学生」と申告していると学生ポイントが貰えるので、該当する人は三井住友カードの公式アプリ(Vpass)をチェックしてみましょう。

セゾンカード(還元率0.5%)

セゾンカードの還元率は0.5%ですが、セゾンカードのポイントには有効期限がないため、期間が空いても気にせず使うことができるのが特徴です。

ネットショッピングの際には、セゾンポイントモールを経由することで、ポイントが最大で30倍貯まったり、通販サイト「STOREE SAISON」ではポイント払いとカード払いを併用できるといったメリットがあります。ポイントが足りない分をカード払いで補うことで、お得に買い物ができますね。

なお、セゾンとアメリカン・エキスプレスが提携しているカードもあり、こちらを利用する場合でもポイントが無期限で使えます。

JCBカード(還元率0.5%)

JCBカードの使用で付与される「Oki Dokiポイント」は使用金額1,000円毎に1ポイントたまります。1回の買い物単位ではなく、1か月の合計金額に対してポイントが付くことが大きな特徴です。また、ポイントの使い方によって還元率が変化し、ポイントをカード利用代金の支払いに利用する場合は1ポイント=3円となります。

また、JCBカードの優待店の利用やネットショッピングでOki Dokiランドを経由すると、貰えるポイントが通常より多くなります。さらに、「JCBスターメンバーズ」というサービスに加入すると、年間のカード利用金額に応じてポイントがもらえるので有効活用してみましょう。

アメリカン・エキスプレス(還元率0.3%)

アメリカン・エキスプレスに設けられているポイントプログラム「メンバーシップリワード」は、還元率が0.3%となっています。ただし、利用するカードの種類ごとに還元率が変わるため、カード会社の公式サイトでチェックしてみましょう。

また、一定の金額以上の買い物をする等の条件を満たすとポイントが獲得できるサービスや、年会費3,300円でメンバーシップリワードプラスに加入すると、ポイントが貯まりやすくなるサービスもあります。

アメリカン・エキスプレスの大きな特徴の一つとして、旅行サポートの充実があります。アメリカン・エキスプレスのサイトから旅行のオンライン予約をすることで、ポイントが付与されたり料金の優待が受けられる特典があります。旅行や移動が多い人は、検討の余地ありですね。

このように、クレジットカードはカード会社によって還元率やお得にポイントを貰える方法が異なります。メインで使うクレジットカードを選ぶときは、還元率や使いやすさを重視することがおすすめです。

人によっては、家賃や保険料などの固定費用のカードと食費や日用品費などの変動費用のカードを使い分けている場合もあります。ただし、カードを増やし過ぎると支出が把握しにくくなるため注意しましょう。

ちなみに、近年では公共料金の支払いもクレジットカードでできるようになっています。クレジットカード支払いに変更すると、その分のポイントが毎月加算されてお得です。

ポイント4.目標設定と家族との相談

家計管理を始めるときは、お金を貯めるための目標を立てるとモチベーションが上がります。

まずは、将来的にどれくらいの貯蓄額が必要なのか、具体的な目標金額を設定しましょう。目標額が決まると、これから家計管理の方向性や解決するべき課題が具体的に見えてきます。

例えば、主なライフイベントごとにかかる費用の平均額は、次のように報告されています。将来の貯蓄額をイメージするときの参考にしてみてください。

結婚から新婚旅行までにかかる費用

469万2,000円(コロナ禍以前(2020年)の数値)

出典:ゼクシィ『相場から自己負担金、支払い時期まで分かる【「結婚式のお金」基礎知識】』

【結婚式のお金はいくら?】相場や項目別平均費用などまるっと解説!|ゼクシィ (zexy.net)

住宅購入(新築)にかかる費用

- 注文住宅:3,572万円

- 建売住宅:3,605万円

- 土地付き注文住宅:4,455万円

- マンション:4,528万円

出典:住宅金融支援機構『2021年度 フラット35利用者調査』

Microsoft PowerPoint - G_公表資料2021_0705 (jhf.go.jp)

小学校にかかる費用(年間)

- 公立:32万1,281円

- 私立:159万8,691円

中学校にかかる費用(年間)

- 公立:48万8,397円

- 私立:140万6,433円

高等学校(全日制)にかかる費用(年間)

- 公立:45万7,380円

- 私立:96万9,911円

大学にかかる費用(下宿した場合)

- 国立:835万4,000円

- 私立文系:978万4,000円

- 私立理系:1,113万6,000円

出典:文部科学省『平成30年度子供の学習費調査』

平成30年度子供の学習費調査の結果について (mext.go.jp)

出典:公益社団法人 生命保険文化センター『ライフイベントから見る生活設計(エフピー教育出版試算)』

大学生にかかる教育費はどれくらい?|ライフイベントから見る生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)

大まかな目標金額が決まったら、1か月間や1年間でどのくらい貯蓄するのか決めましょう。

理想的な貯蓄額の目安は、毎月の手取りの2~3割とされています。生活費は1か月の収入から貯蓄額を引いた金額で設定し、ライフスタイルや収入の状況によって柔軟に決めましょう。

さらに、余裕が出てきたら、積み立てNISAなどを活用して投資へお金を回すのも効果的な方法です。

貯蓄額の目標設定ができたら、次に夫婦や家族間でコミュニケーションを取りながら家計管理を行いましょう。

内閣府「男女共同参画局」の「家計費管理における最終決定者(男女計)」によると、日本ではパートナーに家計を任せてしまうことが多いようです。

コミュニケーションがなく、お互いのイベントが把握できていないと、知らない間に無駄な出費をしてしまうことがあります。

例えば、共働き世帯は夫婦合算の収入は多いですが、同時に仕事の付き合いが多くなり支出も増える傾向にあります。ビジネスシーンで外食が多くなる月は、食材の購入タイミングをコントロールしないと、家庭内の食品ロスが出ているかも知れません。

このように、単なる飲み会であっても、家庭内で情報を共有しておくと、無駄を減らしていくことができるのです。そして、家計についてお互いの認識が高まれば、より良い節約方法も生まれるかもしれません。

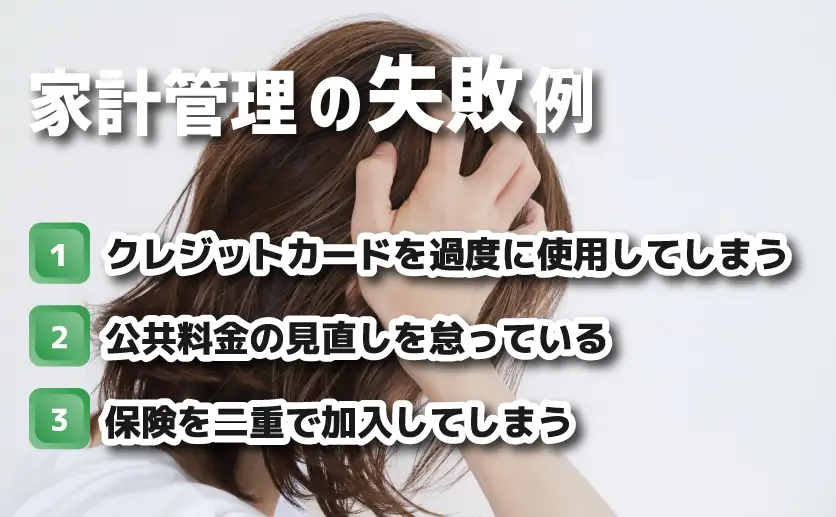

よくある家計管理の失敗例とその対処法

近年はオンライン上で買い物をする機会が多くなりました。その影響もあり、家計管理をしっかり行っていないと思わぬ出費が増えてしまう恐れがあります。

ここからは、家計管理で陥りやすい失敗例とそれぞれの対処法についてみていきましょう。

クレジットカードを過度に使用してしまう

クレジットカードの利用金額を把握していないと、使いすぎてしまう恐れがあります。なぜでしょうか。

人は出費をするときに痛みを感じるといわれます。これを精神的な苦痛「出費の痛み」と言います。神経画像やMRIを用いた研究では、出費によって受けた苦痛の処理にかかわる脳の部位が実際に刺激されることがわかっています。

私たちは風邪をひくと、のどの痛みや発熱という症状が出ますが、その痛みのおかげで無理な行動を控えることができます。のどの痛みなどが現れなければ、無理をして症状を悪化させてしまうことにも繋がるでしょう。

クレジットカードは、この痛みを緩和してくれるわけです。支出の痛みを感じることなく気軽にお金を使うことができるので、便利な反面いつの間にか無駄な買い物も増えやすくなります。

さらに、クレジットカードの使い過ぎに繋がりやすいのが、リボ払いや分割払いの機能です。これらの決済方法は、毎月の支払いの負担が小さく見え、出費の痛みがより緩和されてしまいます。その結果、利息や手数料が発生し、想定以上の出費につながります。

クレジットカードの支払い方法は、あえて一括払いを選び、出費の痛みを感じるようにしておきましょう。

公共料金の見直しを怠っている

以前、ソナミラオンラインに掲載した「物価高による節約志向について」の記事では、最近の物価高で、節約志向が高まった人の割合が49.4%になっていることを報告しました。

特に水道光熱費や食費を中心に節約を意識している人が多いようです。

公共料金の無駄を一度削減すると、毎月の支出が固定化するため長期的な節約に繋がります。節約しているのに家計管理が上手くいかない場合は、公共料金を見直してみましょう。

近年では、電力会社やガス会社の自由化が進み、消費者がより安い会社を選べるようになりました。長年同じ会社から固定費の引き落としをしている人は、ほかの会社の見積もりをとって比較してみましょう。

収入に対する固定費の比率は、50%以下が理想という説があります。生活スタイルにもよりますが、50%も固定の出費があると、医療費などの緊急的な支出に対応するための柔軟性が下がると思われます。

もし固定費の合計金額が収入の70%以上になっている場合は、早目に見直しておきましょう。

保険を二重で加入してしまう

家計管理を成功させるため、自動車保険や火災保険、生命保険などの保険契約についても定期的に見直しを行いましょう。保険を二重に加入している人や、生活レベルに対して過剰な保障となっている人も多い様です。

保険は万が一の時には助かるものですが、不要な保険や過剰な保障プランは早めに削減することをおすすめします。

ただ、どこが不要で何が過剰なのかを見定めることは難しいものです。

生命保険や損害保険の見直しについて、進め方がよく分からないという人は、ソナミラのコンシェルジュに相談してみるのはいかがでしょうか。

まとめ

家計管理で貯蓄をふやすためには、次の4つのコツがあります。

- 家計簿の記帳

- 支出のカテゴリー分け

- クレジットカードやキャッシュレス決済を活用

- 目標設定と家族との相談

家計簿を記帳することで、日々の暮らしにかかる費用をはっきりさせ、無駄遣いに気付きやすくなります。

支出をカテゴリーに分けることで、出費の多い項目を洗い出せ、課題が明確になります。

クレジットカードやキャッシュレス決済を活用することで、目に見えないポイントを活用していくことができます。

目標設定を行って家族と相談しながら取り組むことで、楽しく家計管理を続けていくこともできるでしょう。

今、物価高や社会保険料の増加により家計が圧迫されることを不安に思う人が増えています。家計管理により無駄な支出を抑えることで、ゆとりが生まれます。かけがえのない家族との大切なシーンでお金を使えるように、今から準備をしておきましょう。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号