老後資金いくらあれば安心?夫婦の生活費を賄う必要額を紹介します

老後を迎えたとき、どれだけの資金があれば安心して生活を送れるのかは、多くの人が気になるテーマではないでしょうか。特に夫婦での生活費となると、個人の生活費とは異なり、さまざまな要素を考慮する必要があります。

そこでこの記事では、一般的な夫婦が老後を安心して過ごすために必要な資金の目安や、生活費の内訳について解説します。

老後に向けて今からしっかりと準備を整え、豊かなセカンドライフを目指しましょう。

老後資金についての不安と準備の重要性

老後資金の準備については、多くの世代が不安をもっているのではないでしょうか。その理由は長寿化の進展と公的年金に対する信頼の低下です。そこで、具体的にどのような点が不安につながっているのかをみていきましょう。

老後の生活に対する不安

生命保険文化センターが、老後の生活に対する不安について調査をしています。2004年時点で20歳代の人は、68.3%が不安と答えています。その後、同様の調査が18年後の2022年に行われており、40歳代の人は91.4%が不安と答えています。

同じ人に質問をしたわけではありませんが、20歳代の人の多くは18年後には40歳代になっていることから、次のような仮説を立てることができます。『老後の生活に対して、7割近くの人が不安に思っていたにも関わらず、効果的な老後資金の準備ができていないことで、より不安が広がっている』

つまり、老後の不安は公的年金制度だけに頼っていても解消できず、自ら何らかの手を打たなければならないことを表しているともいえるのではないでしょうか。

老後資金2,000万円問題からみる資産形成の必要性

老後の生活に対する不安は、老後の資金が不足することだけではありませんが、資金の不足は不安の大部分を占める課題の一つだとも言えます。そして不安が広がっている要因として、「公的年金制度だけでは老後生活がままならない」という思いが国民の間で強くなっているからだといえるでしょう。

2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した「老後2,000万円問題」が大きな話題となり、不安を覚えた人も多いのではないでしょうか。厚生労働省「令和2年度被保護者調査」によると、生活保護を受けている人は202万6,730人で、そのうち65歳以上は105万4,581人。全体の52%が高齢者となっているのです。

このことからも、少額からでもよいので老後に向けた資産形成を行い、長くなった老後への備えを早いうちから始めるべきだと言えます。

2024年以降、老後インフレリスクは更に加速する

広がる老後資金の不足問題に対して、最も不安な要素の一つは公的年金のインフレリスクではないでしょうか。

昨今、生活必需品の価格上昇などインフレが続いていますが、公的年金はインフレに対して、資産価値が維持できない仕組みになっています。その仕組みを作り出しているのがマクロ経済スライドです。

マクロ経済スライドは、日本の公的年金制度における年金給付額の調整メカニズムの一つで、少子高齢化による年金財政の負担増に対応するために導入されました。年金財政の持続可能性を維持するために、給付額の伸びを経済成長(主に物価や賃金の上昇率)に応じて自動的に抑制する仕組みです。

2004年度から導入されているマクロ経済スライドですが、2015年度に初めて発動されました。その後、2019年度から2024年度の6年の間では2019年、2020年、2023年、2024年と、4回もマクロ経済スライドが発動されています。

マクロ経済スライドが発動されると、物価の上昇率ほど年金支給額が上がらないため、年金受給額の実質資産価値が下がることになります。

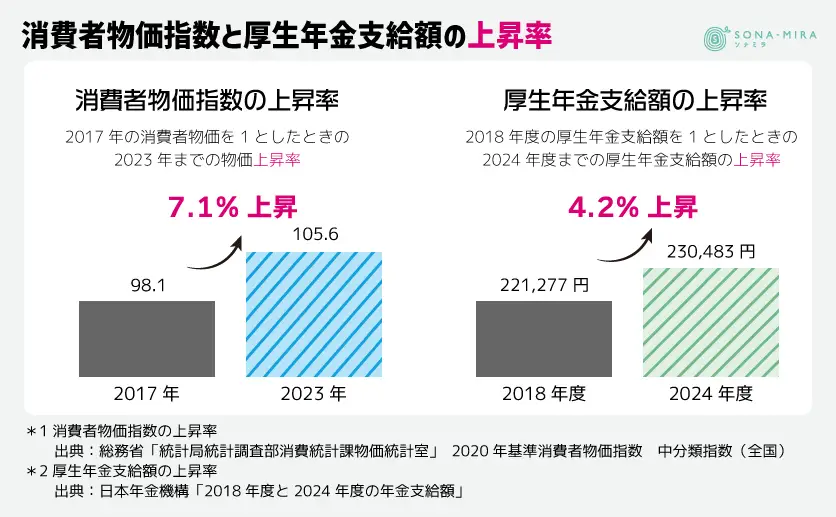

実際、消費者物価指数と厚生年金支給額の上昇率をそれぞれ比較すると、

● 消費者物価指数の上昇率(2017年を1としたときの2023年までの上昇率):7.1%

● 厚生年金支給額の上昇率(2018年度を1としたときの2024年度までの上昇率):4.2%

となります。

公的年金支給額の実質資産価値はインフレが続く限り下がり続けるのです。そのため、自ら何らかの手を打たなければいけないのと同時に、老後のインフレに対応できる制度選択や商品選択が重要になってきます。

老後に必要な資金はいくら?生活費の目安からシミュレーションしてみる

では、老後に必要な資金はいくらなのでしょうか。その総額を試算するためには、何歳で仕事をリタイアして何歳まで生きるのかを考えなければいけません。そこで人生100年時代を見据え、ここでは65歳で仕事を引退し、100歳まで生活する前提で考えていきます。

100歳まで生きる可能性

現在の日本の人口構造が少子高齢化となっていることは多くの人が認識しています。しかし、足元では超高齢化が進んでいることを私たちは認識しなくてはいけません。

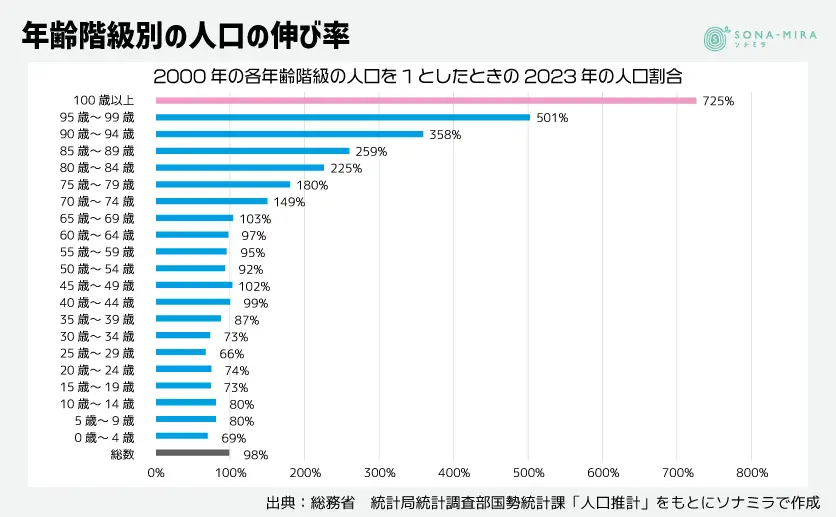

例えば、2000年の時の日本人の各年齢階級の人口を1とした時に、2023年にどの程度それぞれの年齢階級の人口が変化したのかをグラフにすると次のとおりになります。

45歳未満ではすべての年齢階級で人口が減少しています。そして65歳未満の層も45歳~49歳の年齢階級以外では減少しているのです。したがって、生産年齢人口(15歳~64歳)の層が大きく減少していることがわかります。

一方で、高齢者層は人口が増えていることが分かりますが、もっとも人口増加が大きいのが100歳以上の年齢階級です。2000年から2023年にかけて725%に増加しています。

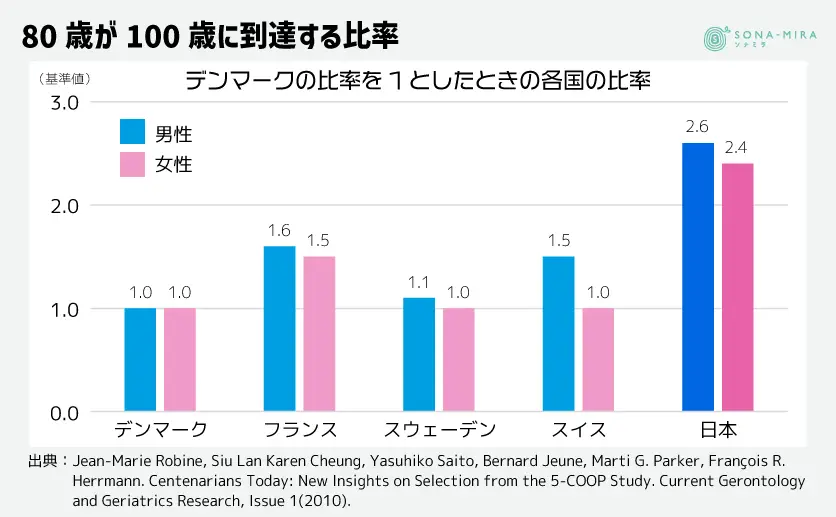

ジャン=マリー・ロビンというフランスの人口学者が、日本とデンマーク、フランス、スウェーデン、スイスの5か国の人口統計を比較しました。

これは、80歳以降、どのくらいの比率で100歳になるのかを示したものです。

この調査では、デンマークを基準として80歳の人が100歳に到達する比率を算出しています。80歳の人が100歳に到達する比率は、デンマークを1とした場合、スウェーデンはほぼ同じくらいであり、フランスやスイスはデンマークより少し高くなっているのがわかります。そして日本では、デンマークの約2.5倍という高比率となっているのです。

これには様々な要因があると考えられますが、食事や公的医療保険制度の充実、高齢者を敬う文化の浸透などが影響しているのではないでしょうか。

また、アメリカのカリフォルニア大学とドイツのマックス・プランク研究所が調査した結果では、2007年に生まれた日本の子どもの寿命中位数*は107歳と推測されています。これは、数十年後には人生110年時代と言われていてもおかしくない調査結果です。

*中位数とは代表値の一つで、データを並べたときちょうど中央に位置する値。たとえば5人の人がいるときの年齢の中央値は3番目の人の年齢となる。

このようなデータを見ていると、日本においても90歳〜100歳まで生存することを前提としてリタイアメント・プランニングを考えた方が良いといえそうです。

100歳まで生活するために必要なお金のシミュレーション

65歳をリタイア年齢とするのであれば、100歳まで35年間あります。それでは、この期間の生活にかかる費用はどのくらいなのでしょうか。

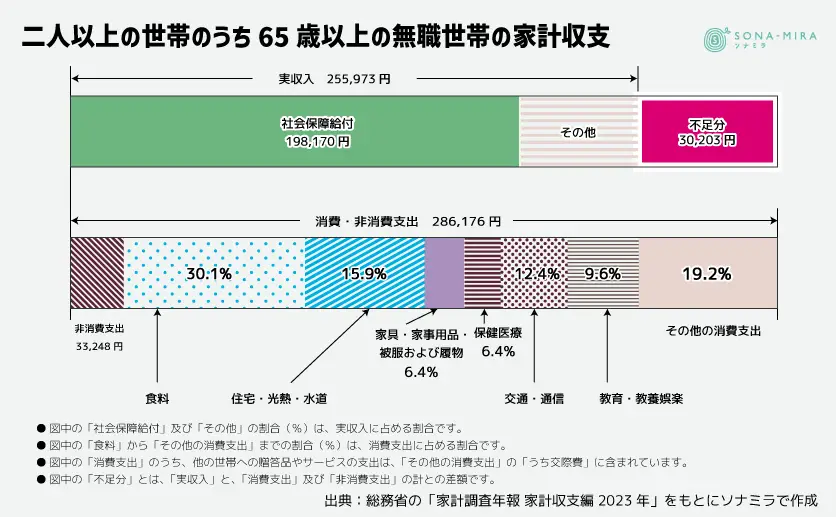

総務省「家計調査報告(家計収支編)2023年 家計の概要」によると、二人以上の世帯のうち65歳以上の無職世帯の家計収支の支出額の平均は286,176円です。一方で、収入額は255,973円となっていて、平均的な生活をするためにも毎月約3万円の取り崩しが発生していることが分かります。

更に生命保険文化センター「生活保障に関する調査」/2022(令和4)年度」によると、ゆとりある老後生活資金月額は37.9万円となっているので、ゆとりある老後の生活費に対しては、毎月約12.6万円不足していると考えることができます。

これらをもとに65歳から100歳までの35年間、毎月約3万円を取り崩す場合と、毎月約12.6万円を取り崩す場合の必要貯蓄額を計算すると、

● 最低限必要な老後資金:

3万円×12か月×35年=1,260万円

● ゆとりある老後資金:

12.6万円×12か月×35年=5,292万円

となります。

退職までにこの金額を用意することは、なかなか難しいかもしれませんが、早くから準備していけば毎月の積立額は少なくて良くなります。

老後資金を準備する方法(貯蓄と資産運用のポイント)

老後を夫婦2人で生活していくための資金を、最低限必要な資金として1,260万円、ゆとりある老後に必要な資金として5,292万円と試算しました。

これらの資金の準備方法には様々な手段がありますが、一般的にはNISAのつみたて投資枠、iDeCo、個人年金保険を活用した積立方法が選択肢となりそうです。

NISAやiDeCo、個人年金保険で老後資金を準備する際の詳しいメリットやデメリットについてはこちらをご覧ください。

老後の資産形成方法は新NISAやiDeCo、個人年金保険!おすすめは何?

ここでは、NISAのつみたて投資枠、iDeCo、個人年金保険の簡単な概要を紹介します。

● NISAのつみたて投資枠の活用

NISAのつみたて投資枠を使った資産運用であれば、税制優遇を受けながら効率的に老後資金を貯めていくことができます。非課税期間も無期限となっているため、長く運用することでリスクを軽減しながら運用効率を高められます。ただし、NISAの場合は運用成果次第では元本割れする可能性もあります。

● iDeCoによる老後資金の積立

iDeCoは個人型確定拠出年金と呼ばれ、運用益の非課税のほかにも、掛金に関しても所得控除を受けることができます。60歳までは原則引き出すことができないため、それまでに資金が必要となった場合には活用できませんが、その分、税制優遇のメリットは大きく、老後資金準備に最適な制度の一つです。iDeCoの場合もNISA同様、運用成果次第では元本割れする可能性もあります。

● 個人年金保険による私的年金準備

個人年金保険は民間の保険会社が提供している保険商品の一つです。年金の受取方法に様々なバリエーションがあることが特徴です。また商品によって、外貨建てや変額といった資産運用を兼ねる機能も備えているため、個々人のニーズに合わせて選ぶことができます。個人年金保険料控除も活用できるため、税制の優遇も魅力的なポイントの一つです。個人年金保険の場合、途中で解約した際に元本割れする可能性もあります。

老後のインフレリスクに備えましょう

老後の生活資金が不足する問題は、このまま放置しておいても解決しません。

老後が長くなっていく中、少子高齢化の影響も相まって、公的年金制度だけでは充実した老後生活を送ることが難しくなっています。

公的年金制度維持のために設けられているマクロ経済スライドの影響で、今後インフレが継続すると公的年金支給額の実質資産価値が低下していくことは避けられないでしょう。

2025年度にもマクロ経済スライドが発動されると想定され、これで3年連続となります。既に老後インフレリスクに多くの人が晒されている状態なのです。老後のインフレに対抗する形で、老後資金の積立を行う必要が出てきています。

65歳から100歳までを老後とすると、先述のとおり、夫婦2人が生活するための最低限必要な老後資金は1,260万円、ゆとりある老後を送るためには5,292万円が必要です。この資金を準備するには様々な方法がありますが、NISAのつみたて投資枠の活用やiDeCoによる老後資金の積立がまず検討すべき選択肢に入るでしょう。

加えて、生命保険会社が提供している個人年金保険にも様々な仕組みがあり、長い人生を支えるための私的年金づくりに役立ちます。

どのような制度や商品が自分にマッチしているのかは、ご自身で考えるだけでなく金融のプロにも聞いてみてはいかがでしょうか。資産形成の考え方やキャリアプラン、ライフプランに合った適切な方法が見つかるはずです。

これらの問題を解決するための金融商品を数多く取り揃えているソナミラでは、まずはコンシェルジュが皆さまのご要望をしっかりと伺います。

ライフプラン・シミュレーションなどを活用することで、老後資金のイメージをお客さまと共有しながら将来についてしっかりと考えていけます。ご相談は何度でも無料ですので、ぜひソナミラのコンシェルジュに相談してみてください。

▼参考

老後の生活に対する不安

出典:生命保険文化センター「生活保障に関する調査」(平成16年度・令和4年度)

生活保護受給者の割合

出典:厚生労働省「令和2年度被保護者調査」

厚生年金の支給額

出典:日本年金機構「各年度の年金支給額」

消費者物価指数

出典:総務省「統計局統計調査部消費統計課物価統計室」

年齢階級別の人口の伸び率

出典:総務省「統計局統計調査部国勢統計課「人口推計」」

2007年に日本で生まれた子供の半数が107歳より長く生きる推計

出典:厚生労働省「人生100年時代に向けて」人生100年時代構想会議

二人以上の世帯のうち65歳以上の無職世帯の家計収支

出典:総務省「家計調査報告(家計収支編)2023年 家計の概要」

ゆとりある老後の生活資金

出典:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号