iDeCoと個人年金保険の違いを比較!併用するメリットを徹底解説

老後資金の準備に向けてさまざまな選択肢がある中で、注目されているのが「iDeCo(個人型確定拠出年金)」と「個人年金保険」です。

どちらも老後の資産形成に役立つ制度や生命保険ですが、それぞれ異なるメリットやデメリットが存在します。そこで「どちらを選んだらいいのだろう?」「併用することでどんなメリットがあるのか?」といった疑問を抱く方も多いのではないでしょうか。

この記事では、iDeCoと個人年金保険の違いを徹底的に比較し、両者の併用がどのように資産形成に役立つかを詳しく解説します。自分に合った選択肢を見つけ、効率的に老後資金の準備を進めるために、この記事を参考にしてみてください。

iDeCoと個人年金保険の違いについてソナミラに相談してみる

iDeCoとは何か?

iDeCo(イデコ)とは、「個人型確定拠出年金」のことで、将来の老後資金を自分で積み立てて運用する私的年金制度です。国が推奨している税制優遇付きの制度であり、個人が資産形成を行いながら老後に備えることを支援する仕組みです。

iDeCoの概要

私的年金制度であるiDeCoは、自分で金融商品(投資信託や定期預金、保険など)を選んで運用し、60歳以降に年金や一時金として受け取ります。

選択する商品や運用成績によって将来受け取る金額が変動し、これまで拠出した掛金の額よりも多く受け取れる場合もあれば、少ない金額しか受け取れない場合もあります。掛金の上限は職業や加入する年金制度によって異なり、会社員や公務員、自営業者、専業主婦(夫)で異なる制限が設けられています。

iDeCoの3つの税制優遇制度

iDeCoには3つの税制優遇があり、効率的に資産形成しながら老後資金を準備することができます。

❶ 掛金が全額所得控除になる

毎月の掛金は全額所得控除の対象となり、所得税や住民税の負担が軽減されます。

❷ 運用益が非課税になる

通常、投資の運用益には20.315%の税金がかかりますが、iDeCoでは運用期間中の利益に課税がされません。

❸ 受取時に税制優遇がある

受け取り方法によって、「退職所得控除」または「公的年金等控除」の適用が受けられ、税負担が軽減されます。

iDeCoをお勧めしたい人

iDeCoは長期的な資産形成に適しているため、リタイア後の生活資金や老後の備えをしっかり準備したい人には非常に有効な制度といえるでしょう。

税制優遇に関しては、運用益が非課税になるだけでなく、掛金が所得控除の対象となり、受取時にも優遇が受けられるため、NISAよりも効率的に運用することができます。

iDeCoを契約する際の注意点

iDeCoは、60歳以降まで原則受け取ることができないため、途中で解約して、住宅資金や教育資金などに充てることはできません。そのため、途中で資金が必要になったときなどには対処できないことを覚えておきましょう。

個人年金保険とは?

個人年金保険は、保険会社が提供する保険商品のひとつです。契約者が一定期間にわたって保険料を支払い、将来的に年金として受け取ることを目的としています。細かい商品性は、契約する個人年金保険によって異なるため、契約時にはパンフレットや約款で内容を確認する必要があります。

個人年金保険の概要

個人年金保険は、将来の年金を準備するための保険です。一般的な生命保険は、死亡時や入院時などの、万一の際のリスクを経済的に補填する保険ですが、個人年金保険はそうではありません。したがって、一般的な生命保険の保障の形が四角形であることに対し、個人年金保険は三角形の形をしています。

個人年金保険は、保険料を支払っている期間中に亡くなると、積み立てた部分が戻ってくる仕組みになっています。万一の際の保障が薄い分、運用の効率が良く、老後資金準備として有効に機能します。そして、長生きリスクに備え、年金の受取方法には様々な種類が設けられています。

個人年金保険の年金受取方法は、大きく分けると「確定年金」と「終身年金」の2種類があります。確定年金は、年金の受取期間が「10年」や「20年」などと決まっていて、その期間だけ年金を受け取ることができます。その期間中に亡くなってしまった場合、残りの期間で受け取れるはずだった年金額を、相続人が受け取ることができます。

これに対し、「終身年金」は本人が亡くなるまで一生涯年金を受け取ることができます。ですが、本人が亡くなったら、その後相続人は基本的に年金を受け取れません。ただし、ほとんどの終身年金には「最低保証期間」があり、その期間内であれば相続人が年金を受け取ることができます。

個人年金の年金受取方法について詳しく知りたい方はこちらもご参照ください

個人年金保険は受け取り方によって税金が異なる?契約時の注意点を解説

個人年金保険をお勧めしたい人

個人年金保険も、iDeCoと同様に長期的な資産形成に適しています。商品によっては、保険料の払込免除の特約などが付加できることもあり、個人個人のニーズに合わせた商品を選択できることが大きな利点です。

更に、保険料の払込期間や年金受取開始年齢なども幅のある選択肢が提供されています。そのため、「75歳からの年金受取額を多めに設定したい」など、老後資金の設計に自由度を求める方には検討する価値のある商品だと言えます。

個人年金保険を契約する際の注意点

老後の生活に備える私的年金制度として、非常に便利な個人年金保険ですが、契約をする際には次の点に注意しましょう。

❶ 長期的に支払える保険料にする

保険料は一定の期間にわたり支払い続ける必要があるため、長期的な計画が必要です。ライフイベントや収入の変化により、保険料の支払いが負担になることもあるため、長期の保険料支出に耐えられるか慎重に考える必要があります。

❷ 中途解約をしない前提で考える

個人年金保険は、長期間にわたって保険料を積み立てることが前提のため、途中で解約すると元本割れが生じる可能性が高くなります。解約時は解約返戻金が支払われますが、契約期間が短いほど受取金額は少なくなるため、思わぬ損失が発生する可能性があります。

このように個人年金保険は、基本的に老後の生活資金を補うためのものであり、自由に引き出すことが難しいため、急な出費に対応しにくいという欠点があります。しかし、この点はiDeCoも原則60歳まで引き出しができないので、緊急予備資金等は別途預貯金などで賄えるようなアセット・ロケーション*を考えていきましょう。

*アセット・ロケーションとは、異なる資産をどの口座で保有するかを決定することです。

❸ インフレリスクに対抗できる商品かをよく検討する

個人年金保険の年金額は契約時に確定する商品が多いため、インフレが進んだ場合、受け取ることができる年金の実質資産価値が目減りするリスクがあります。

特に円建ての個人年金保険の場合は、日本の低金利の影響で運用利回りも低めに設定されています。そのため、保険料に対するリターンがあまり高くはなく、インフレリスクをカバーできない可能性もあります。

投資のリターンを求める場合には、外貨建て個人年金保険や変額個人年金保険といった、リターンを期待できる商品も検討する必要があります。また最近は、株価指数に連動する個人年金保険もあるので、インフレに対応できる個人年金保険を探している方は調べてみるとよいでしょう。

iDeCoの所得控除とは

先述のとおり、iDeCoには次の3つの税制優遇があります。

① 掛金が全額所得控除

② 運用で出た利益が非課税

③ 受け取り時の税制優遇

特に「掛金が全額所得控除」になる点では、個人年金保険料控除よりも大きな所得控除の枠を持っているといえるでしょう。

iDeCoの掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となるので、仮に企業年金がない会社員が毎月23,000円(年額276,000円)を掛金として拠出した場合、年収500万円の人であれば毎年約55,000円分*の税制優遇効果があります。

*シミュレーションはiDeCo公式のかんたん税制優遇シミュレーションを利用しています。実際の税制優遇効果は収入や他の所得控除などによって変わります。

iDeCoのその他の税制優遇に関しては、こちらの記事も参考にしてみてください。

iDeCoとは?税制優遇などのメリットや、設定できる掛け金について解説

iDeCoと個人年金保険の違いについてソナミラに相談してみる

個人年金保険料控除とは

個人年金保険料控除とは生命保険料控除のうちのひとつです。この制度を利用することで所得控除を受けることができます。そこで、保険料控除のしくみや個人年金保険料控除で戻ってくる税金額について解説します。

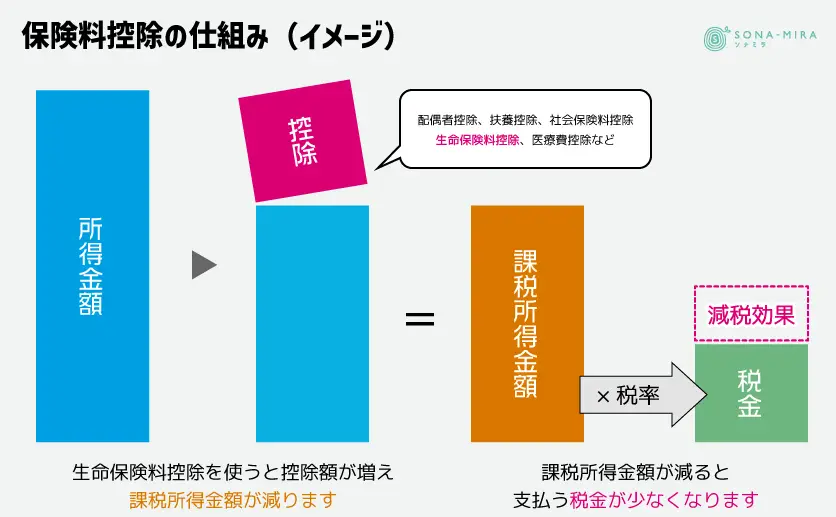

保険料控除とは

保険料控除は、個人が支払った保険料の一部を所得から差し引くことで、税負担を軽減する制度です。一般生命保険、介護医療保険、個人年金保険などの保険料が対象となっており、これらの保険料を所得から控除することにより、課税所得が減少します。その結果、所得税や住民税の負担が軽くなる仕組みです。

この制度は、公的年金制度等の社会保険制度に加え、自助努力で備える人たちを後押しするために設けられています。

生命保険料控除には、次のような3つの種類があり、それぞれの控除額に上限があります。

・一般生命保険料控除:定期保険、終身保険、収入保障保険、学資保険など

・介護医療保険料控除:医療保険、がん保険、介護保険、就労不能保険など

・個人年金保険料控除:個人年金保険など

個人年金保険の保険料控除

個人年金保険は、保険料の一部が個人年金保険料控除の対象となります。所得控除を受けられる額は、所得税と住民税についてそれぞれ以下の通りです。

【所得税の所得控除額】

・年間保険料2万円以下:保険料全額

・年間保険料2万円超4万円以下:保険料×1/2+1万円

・年間保険料2万円超8万円以下:保険料×1/4+2万円

・年間保険料8万円超:4万円

【住民税の所得控除額】

・年間保険料1.2万円以下:保険料全額

・年間保険料1.2万円超3.2万円以下:保険料×1/2+0.6万円

・年間保険料3.2万円超5.6万円以下:保険料×1/4+1.4万円

・年間保険料5.6万円超:2.8万円

月額保険料を6,700円程度に設定すると、所得控除の枠をフルに使えるということになります。

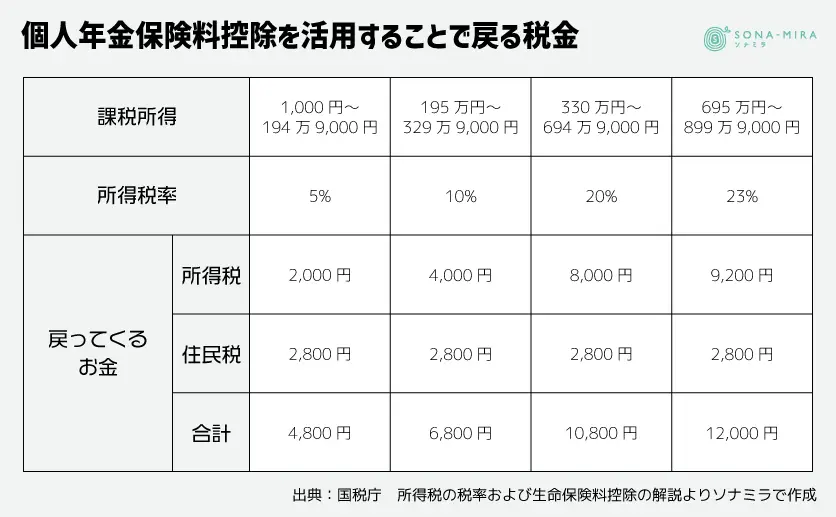

個人年金保険料控除を活用することで税金はいくら戻ってくる?

個人年金保険の保険料を年間8万円とした場合、いったいどのくらいのお金が戻ってくるのでしょうか。詳しくみてみましょう。

例えば、課税所得500万円の人が、年間保険料8万円の個人年金保険に加入している場合では、20%の税率が適用されるので、所得税と住民税合計で年間1万800円の税金が軽減されます。

iDeCoと個人年金保険の併用のメリット

ここまで見てきたように、iDeCoと個人年金保険にはそれぞれ特徴がありますが、併用することでどのようなメリットがあるのでしょうか。3つの併用メリットを解説します。

併用メリット1. 税制優遇効果を最大限に利用できる

iDeCoは掛金が全額所得控除の対象になるため、所得税と住民税の軽減につながります。また、運用益が非課税となり、受け取る際にも控除が適用されます。

一方、個人年金保険も支払った保険料が生命保険料控除の対象となり、一定額まで所得控除を受けることができます。

この2つを併用することにより、iDeCoでの掛金控除と個人年金保険の保険料控除の両方の恩恵を受けながら、積立効率を高めることができます。

併用メリット2. 商品の特性を活かしたリスク分散ができる

iDeCoは株式や債券、投資信託など複数の金融商品を組み合わせて運用し、大きなリターンを期待できる可能性もありますが、価格変動のリスクも伴います。

一方で個人年金保険は、保険商品にもよりますが、決まった金額を受け取れるものや積立額が最低保証されるものもあり、iDeCoのリスクヘッジとして活用できます。

老後資金のアセット・ロケーションを考える上で、iDeCoで積極的な運用リターンを狙いつつ、個人年金保険で安定的な部分を確保すれば、老後資金のリスク分散が図れるでしょう。

併用メリット3. 老後資金の受取方法にバリエーションを持たせられる

iDeCoは一時金(一括)や年金形式での受け取りが可能です。一方で、個人年金保険は確定年金と終身年金をベースとして、様々な年金形式を選ぶことが可能です。

よって、両方を併用することで、例えば住宅のリフォームや介護施設への入居一時金にはiDeCoを活用し、毎月の生活費の補填には個人年金保険を活用するなど資金需要に合わせて様々な受け取り方が可能になります。

自分のライフステージに合った最適な選択肢を選ぼう

老後資金2,000万円問題が大きく取り上げられたように、今後は公的年金だけで老後の生活をしていくことが難しくなる可能性が高いでしょう。そんな中で、iDeCoや個人年金保険は老後の生活を支える重要な仕組みとして利用できそうです。

この記事では、それぞれの特徴を活かし、併用することで様々なメリットがあることをお伝えしてきました。どのくらいの老後資金を準備しておくべきなのか?iDeCoと個人年金保険をどの程度の割合で活用すると良いのかについては、金融のプロに聞くと安心です。

インフレが続いていく中で、どのようなアセット・ロケーションで老後資金を準備していくべきか、是非ソナミラのコンシェルジュに相談してみてください。

ソナミラには、ライフプラン・シミュレーションなど活用し、老後資金のイメージをお客さまと共有できる仕組みがあります。相談は何度でも無料ですので、ぜひ活用してみてください。

本コラムでの税金に関する記載はあくまで税金に関する一般的な説明であり、個別具体的な詳細については最寄り・の税務署または税理士等へご確認ください。

iDeCoと個人年金保険の違いについてソナミラに相談してみる

▼参考

所得税の税率

出典:国税庁「所得税の税率」

生命保険料控除

出典:国税庁「生命保険料控除」

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号