新NISAで損失が出ている時の対処法3選!損切りは正解なの?

新NISAを始めたものの、「損失が出た時はどうすればよいのだろう?」と不安に思う方は多いのではないでしょうか?

運用商品で損失が出た際は「損切り」がひとつの選択肢です。では新NISAにおいて、損切りは果たして正解なのでしょうか?

結論からいえば、ケースバイケースです。

早めに損切りすることで、その後の暴落の痛手を被らなくて済むことがあります。一方で、損切りしなくても、後々マーケットが回復すれば十分に損失を回収できる可能性もあります。

いずれにしても、いざという時に適切に対処できるよう、損切り以外の対処法も知っておくことは大切です。

そこでこの記事では、新NISAで損失が出ている時の対処法を3つ紹介します。是非、新NISAを活用した運用に活かしてください。

▼合わせてチェック

NISAのつみたて投資枠での一部売却は可能?方法や注意点を解説

新NISAで損失が出たら何が起きる?

そもそも、運用による損失が出たらどうなるのでしょうか?

まず新NISAの大きな特徴は、運用益・配当金・分配金が一生涯非課税になることです。

一般口座や特定口座で投資信託を購入し、売却時に利益が出た場合、その利益に対して20.315%の税金がかかります。その一方で、NISA口座では利益が出ても課税されません。これは、新NISAの大きなメリットです。

ただし損失が生じた場合は、一般口座や特定口座と比べてデメリットがあります。一般口座や特定口座とNISA口座では、損失時にどのような違いがあるのでしょうか?

- 一般口座で損失が出た場合

- 特定口座で損失が出た場合

- NISA口座で損失が出た場合

に分けて解説します。

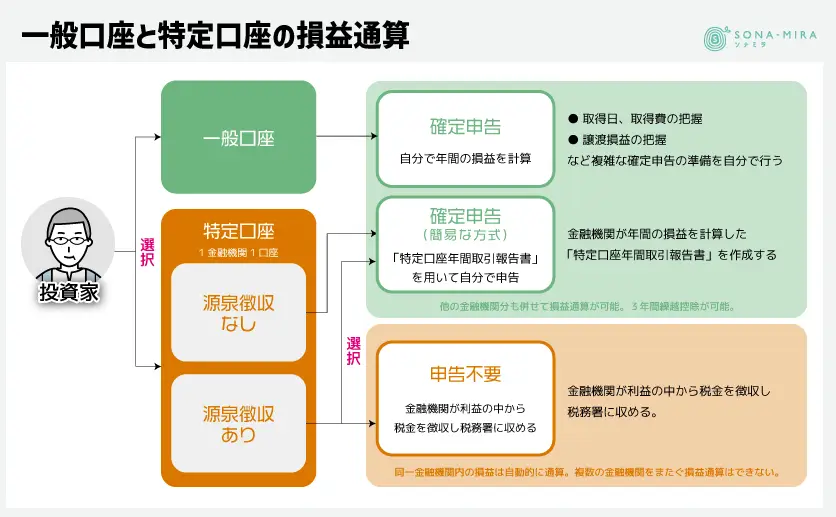

一般口座で損失が出た場合

一般口座で損失が出た場合、損益通算および繰越控除の制度を活用することができます。

各制度の詳細については後ほど解説しますが、一般口座で発生した損失は、同一年分の利益と相殺することが可能です。損失を差し引くことで、利益にかかる税負担を軽減できるメリットがあります。

また、利益と相殺しても損失が残る場合、その損失を翌年以降の最大3年間にわたって繰り越し、将来得られる利益から差し引くこともできます。

なお、これらの特典を享受するためには確定申告を行う必要があります。

特定口座で損失が出た場合

特定口座では「源泉徴収あり」または「源泉徴収なし」を選択できます。

特定口座を利用する多くの方が「源泉徴収あり」を選択していることでしょう。「源泉徴収あり」の場合、金融機関が税金を計算し、納税まで行ってくれるので、確定申告の手間がかからないためです。

上場株式等の配当金や分配金を受け入れる所定の手続きを済ませておけば、特定口座内の損益を自動的に通算してくれます。

ただし、複数の金融機関で運用をしている方が、金融機関をまたいで損益通算したい場合は、確定申告が必要です。

たとえばA金融機関で損失を出し、B金融機関で利益が出た場合の損益通算は、一般口座と同じように確定申告しなければなりません。

また、「源泉徴収あり」の場合は繰越控除にも対応できないため、この場合も確定申告が必要となります。

NISA口座で損失が出た場合

NISA口座で損失が出た場合、損益通算および繰越控除はできません。

したがって、NISA口座で損失が出た場合、その損失を他の一般口座等の利益と相殺したり、翌年以降に繰り越したりすることはできないので注意が必要です。

これは旧NISA口座、新NISA口座のどちらであっても同様です。たとえ確定申告を行ったとしても、損益通算や繰越控除はできません。

NISA口座で損失が出た場合の対処法については、後ほど詳しく解説します。

損益通算と繰越控除とは?

先に紹介したとおり、NISAで損失が出た場合は損益通算と繰越控除の制度を利用できません。一般口座や特定口座、NISA口座など複数口座を持ち金融商品を売買する方にとっては、デメリットになるケースもあります。

NISA口座では対象外ではありますが、損益通算と繰越控除とはどのようなものかを整理しておきましょう。

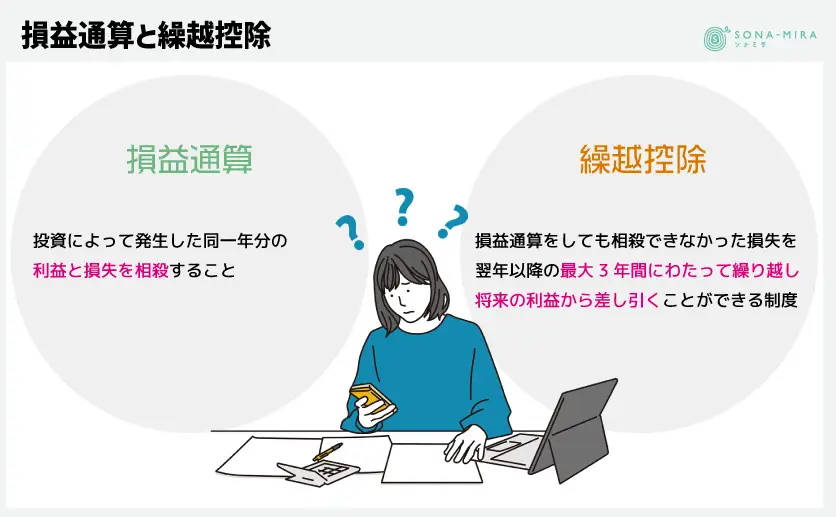

損益通算

損益通算とは、投資によって発生した利益と損失を相殺することを指します。投資から得た利益には20.315%の税金がかかりますが、損益通算によって課税される利益の総額を減らすことが可能です。

同一年分の利益と損失の相殺

投資信託などの金融商品から得られた利益と、同一年分の損失を合算し、相殺できます。

たとえば1年間の譲渡益が30万円で譲渡損が6万円の場合、30万円から6万円を差し引いた24万円が課税対象となります。損失分を差し引く分、支払う税金の額を減らすことが可能です。

異なる種類の金融商品間での相殺

異なる種類の金融商品間でも、損益通算が認められています。たとえば、「株式投資による利益」と「投資信託による損失」を相殺することが可能です。

ただし、利益にかかる税金の種類が異なる金融資産同士の損益通算はできません。たとえば「上場株式等の配当所得」と「FX等の先物取引による雑所得」では税金の種類が異なるため、損益通算の対象外となります。

繰越控除

繰越控除とは、損益通算をしても相殺できなかった損失を翌年以降の最大3年間にわたって繰り越し、将来の利益から差し引くことができる制度です。長期にわたる投資のリスクを軽減し、税負担の偏りをなくすことができます。

繰越控除を受けるためには、取引の有無に関わらず、その損失を繰り越す期間は連続して確定申告を行う必要があります。

新NISAで損失が出ている時の対処法3選

損益通算や繰越控除の制度を利用できない新NISAで損失が出てしまった場合、どのように対処すれば良いのでしょうか?3つの対処方法を紹介します。

A.持ち続ける

1つめは、単年度、短期間では損が出ていたとしても「持ち続ける」方法です。

一時金で投資信託や株を購入している成長投資枠であれば、含み損が出たまま塩漬けにします。つみたて投資枠の場合は、積立を途中で停止することも可能ですが、ドルコスト平均法によって値下がり時には量を多く購入できるため、そのまま継続してもよいでしょう。

「損失が出ているのに、そのまま持ち続けるの?」と不安に思う方もいらっしゃるかもしれませんが、こちらも立派な選択肢のひとつです。

【持ち続けるポイント】

選択した投資信託や株がなぜ値下がりしているのかを確認し、今後も大きく値下がりする要因がないようならば、この選択肢が有効です。

市場は短期的には変動幅が大きいものの、中長期でみれば経済成長や企業利益の増加が株価に反映される傾向にあります。したがって、基準価額が一時的に下がったとしても、長期的な投資戦略を維持することが重要です。

つみたて投資枠の場合、短期的な基準価額の値下がりにうろたえることなく、長期的な目線で積立投資を行いましょう。

B.買い増しする

2つめは、「基準価額や株価が下がっているタイミングで買い増しする」という選択肢です。

損失が出ているということは、当初の購入時に比べて同一商品を安く購入できるということでもあります。短期間では損失が出ていたとしても、中長期でみて株価が損失前よりも値上がりすれば、より大きな利益を得られる可能性があります。

買い増しを選択する場合、成長投資枠であれば同じ銘柄を更に購入します。定期的な購入を前提としているつみたて投資枠であれば、基準価額が値下がったとしても一定額を継続して購入するため、放置したままで構いません。

【買い増しのポイント】

市場のタイミングを予測することは非常に難しいものです。現状の基準価額の値下がりも、たまたま購入のタイミングが短期的に見て悪かっただけ、というケースも考えられます。

このような購入のタイミングを分散するためには、ドルコスト平均法を活用することが一般的です。ドルコスト平均法とは、一定額を定期的に投資する戦略のことで、市場の高低に関わらず投資を続けることで、購入単価の平均化を図ることができます。

ドルコスト平均法を取り入れることにより、市場の変動リスクを軽減できます。この、タイミング分散を目的として「新NISAではつみたて投資枠を選択している」という方も多いことでしょう。

C.損切りする

損失を抱えている株や投資信託を売却し、損を確定させてしまう方法が「損切り」です。

新NISAであれば、成長投資枠でもつみたて投資枠でも、損が出たものを売却することが損切りにあたります。紹介した3つの方法の中で、最も潔い方法ともいえるでしょう。

損切りもひとつの選択肢ではありますが、新NISAと旧NISAのいずれにおいても、先に挙げた損益通算や繰越控除の制度を活用できない点には注意が必要です。

【損切りのポイント】

成長投資枠で個別株を購入しているのであれば、対象銘柄の業績を注視してみましょう。投資信託で投資対象が限定されている場合は、情勢を見ながら判断します。

一定の「投資信託」商品のみを購入できるつみたて投資枠であれば、長期分散できるファンドに投資しているはずです。長期的に見た時にふえる期待が持てるならば、損切りは慎重に判断した方が良いでしょう。

一般的に、損切りをしたほうがいいケースは以下のとおりです。

- 株に投資している場合において、対象の株式会社の明らかな企業業績悪化が見込まれるケース

- 投資信託を選択している場合において、投資対象の国に偏りがあり政治情勢の変化や戦乱等で長期の経済的混乱が想定されるケース

初心者はつみたて投資枠で長く運用しよう!

ここまで、新NISAで損失が出た場合のデメリットや対処方法を説明してきました。

一般口座や特定口座では、投資による損失を税務上有利に扱うことができますが、NISA口座ではそれができません。NISA口座は運用益が出た際の非課税メリットがある一方で、損失が出た場合の損益通算や繰越控除ができないデメリットもあることは覚えておきましょう。

新NISAを始めると、つい基準価額の変動に一喜一憂してしまいますよね。

しかし、新NISAの大きな目的は、中長期での資産形成です。そのため、短期の損失に対しては神経質になり過ぎないことが大切です。

新NISAにおける運用目的の軸はあくまでも「長期投資」であり、インデックス系のファンドでは早急な売却が功を奏しないケースがあることをしっかり理解しておきましょう。

ソナミラでは、新NISAに関するご相談を無料で承っております。オンラインでコンシェルジュにご相談いただけます。ご興味がある方は、ぜひ無料相談をしてみてください。

ソナミラ株式会社 金融商品仲介業者 関東財務局長(金仲)第 1010号